2020年1月份私募基金行业报告:新年伊始八大策略涨跌互现,收益排名显着变化

来源: 互联网

作者:佚名

摘要: 目录 一、中国私募证券投资基金行业状况1、私募证券投资发行清算统计二、中国私募证券投资基金整体业绩1、2020年1月份各主要市场回顾2、八大策略指数表现情况3、1月份八大策略正负收益比4、最近一年回撤

目录

一、中国私募证券投资基金行业状况

1、私募证券投资发行清算统计

二、中国私募证券投资基金整体业绩

1、2020年1月份各主要市场回顾

2、八大策略指数表现情况

3、1月份八大策略正负收益比

4、最近一年回撤与夏普比率统计

5、融智股票策略私募基金仓位指数

三、私募观点

附表:八大策略榜单

一

中国私募证券投资基金行业状况

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值、管理期货、事件驱动、宏观策略、固定收益、组合基金和复合策略这八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

1、私募证券投资发行清算统计

2020新年伊始,1月上中旬股市延续2019年末震荡势,月底受疫情影响收跌。在此背景下,1月发行数量环比下降25.8%,但同比上涨8.3%。纵观2014年以来的历史数据,发行数量仍处于中低位。清算基金方面,2020年1月数据环比、同比继续下降,幅度分别为60.9%、86.2%。总体看,发行和清算数据的“剪刀差”进一步扩大,私募基金存量继续增加。

图1-1:2014年以来证券类私募基金发行清算(单位:只)

数据来源:私募排排网组合大师,截至2020年1月底

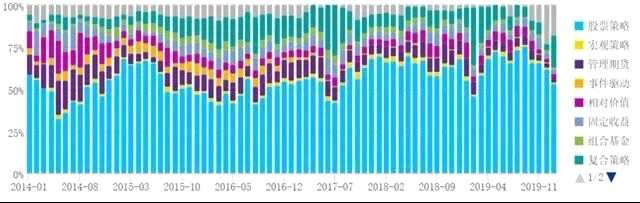

从发行产品的策略分布来看,2020年1月股票策略依然是占比最大的策略,但占比较之前有所缩减,复合策略的占比有所提升,而其他策略占比依然不高。

图1-2:2014年以来私募基金发行产品策略分布

数据来源:私募排排网组合大师,截至2020年1月底

二

中国私募证券投资基金整体业绩

1、2020年1月份各主要市场回顾

股票市场,2020年1月沪指延续2019年末震荡市,在3000点上下波动。月初受春节前红包行情影响略上涨,于1月14日冲击3127点后回调,月底因疫情带来市场恐慌情绪而收跌2977点。指数方面涨跌互现,1月份沪指、深成指、上证50和创业板指数月内涨跌幅分别为-2.41%、2.41%、-4.27%和7.21%。

债券市场,2020年1月整体呈现上行格局。收益率方面利率债表现优于信用债,1月中证国债、中证全债和中证企业债指数收益率分别为0.88%、0.67%、0.55%,另外中证转债指数收益率录得0.15%。此外,1月新增1家违约主体,相比去年12月违约率略有上升,民营企业违约率仍高于全部主体违约率。

期货市场,2020年1月全国期货市场成交量和成交额同比分别下降3.47%和增长4.83%,环比分别下降31.83%和27.08%,春节假期因素是成交规模环比下降的主要原因。1月末全国期货市场总持仓量环比下降10.27%。品种方面,沪锡、白糖和棉纱成交量环比增幅较大,螺纹钢和热卷交易量环比下降较多,可能受假期和天气影响、工地赶工、钢厂开工率下降所致。

2、八大策略指数表现情况

市场指数方面,以沪深300为例,2020年1月环比下降2.26%,当月震荡收跌。受此影响,股票策略、宏观策略、复合策略1月收益为负,不过都小于大盘的跌幅;此外,管理期货策略1月也为负收益。其他四个策略1月正收益,其中固定收益、事件驱动、相对价值分列前三名;组合基金依然表现居中。各策略具体数据如下表:

表2-1:2020年1月份融智策略指数(%)

数据来源:私募排排网组合大师,截至2020年1月底。

若拉长历史观测时间,2013年以来各策略表现如下两图。可见随着时间增长,各市场有趋于理性的趋势,赚快钱的机会变少,2016年之后各策略收益率有所下降,同时各策略间收益差距变小。此外单看2020年1月,各策略收益排名和上月相比基本相反,和股票相关性高的策略收益排名靠后,而以收益较稳健的固定收益和相对价值排名靠前。

图2-1:融智策略各年度收益(%)

数据来源:私募排排网组合大师,截至2020年1月底

图2-2:融智策略各年度收益排名

数据来源:私募排排网组合大师,截至2020年1月底。

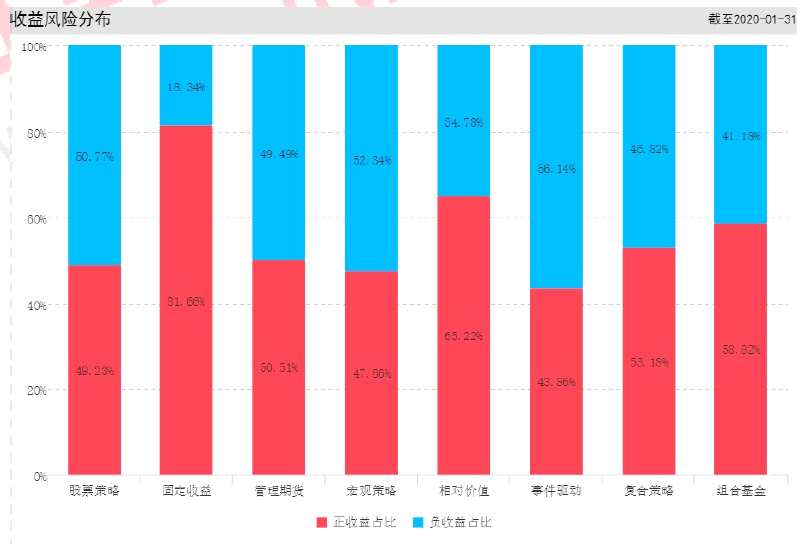

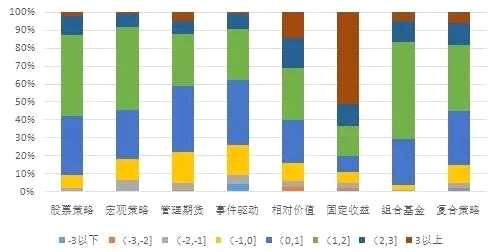

3、1月份八大策略正负收益比

下面是八大策略的正负收益比数据,受股市月末收跌影响,大部分涉及配置股票的策略正收益产品占比在50%上下,其中股票策略、宏观策略和事件驱动策略正收益产品占比小于一半;而和股市相关性较低的固定收益和相对价值策略正收益产品占比最高,均大于65%,不过管理期货策略当月表现一般,正负收益产品几乎各占一半。

图2-3:八大策略私募基金2020年1月份正负收益比例

数据来源:私募排排网组合大师,截至2020年1月底

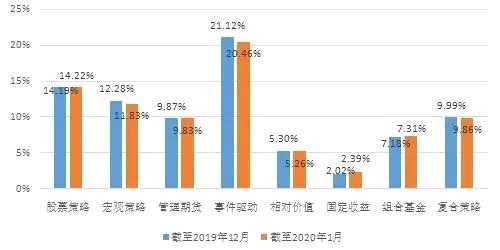

4、最近一年回撤与夏普比率统计

从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤分布情况如下图所示。大部分策略近一年最大回撤平均值较之前略有下降,不过幅度不大,而固定收益、组合基金和股票策略三策略较之前有所上升,和截至上个月的数据相比分别增加0.37/0.13/0.02个百分点。此外,宏观策略、复合策略、事件驱动三策略近一年回撤在10%以内的产品占比增加,回撤大于20%的产品占比减少;固定收益、组合基金和管理期货三策略相反,近一年回撤10%以内的产品占比减少,回撤大于20%的产品增加,其中固收策略回撤增加可能和债市违约情况没有明显改善有关;而股票策略回撤分布有集中的趋势,近一年回撤小于10%和大于20%的产品占比均有所减少;相对价值策略相反有分散的趋势,近一年回撤小于10%和大于20%的产品占比均略有增加。

图2-4:八大策略私募基金近一年最大回撤平均值

数据来源:私募排排网组合大师,截至2020年1月底

图2-5:八大策略私募基金近一年最大回撤分布情况

数据来源:私募排排网组合大师,截至2020年1月底

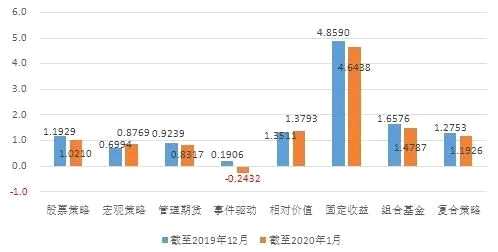

从私募排排网的数据统计得到八大策略私募基金近一年的夏普比率平均值和分布情况如下两图所示。和之前相比,除宏观策略和相对价值两策略夏普比率平均值有所上升外,其他六大策略均下降。此外,除组合基金正夏普率产品占比略增加外,其他七大策略正夏普比率产品占比均有所下降,尤以事件驱动和管理期货两策略下降最多,分别下降7.20/3.23个百分点。

图2-6:八大策略私募基金近一年夏普比率平均值

数据来源:私募排排网组合大师,截至2020年1月底

图2-7:八大策略私募基金近一年夏普比率分布

数据来源:私募排排网组合大师,截至2020年1月底

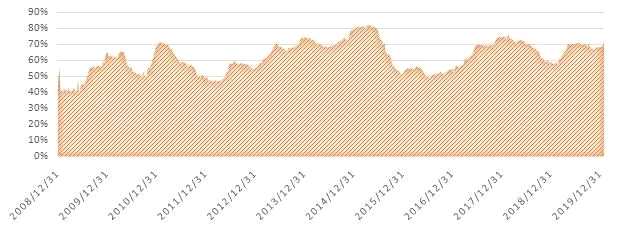

5 融智股票策略私募基金仓位指数

下图是私募排排网组合大师最新推出的股票策略仓位指数,在2020年1月上中旬大盘震荡上行的背景下,股票策略仓位较2019年12月增长约1.74个百分点,虽然月末因疫情影响股市收跌,但因为是突发黑天鹅事件,多数私募无法预判,故没有下调仓位,2020年1月平均仓位约69.75%。纵观历史仓位,2009年以来平均仓位约62.00%,目前仍处于中等略偏上水平。

图2-8:融智股票策略仓位指数

数据来源:私募排排网组合大师,截至2020年1月底

三

私募观点

纯达基金:随着疫情改善及政策托底,A股市场只是暂时性冲击

在疫情层面上,市场短期情绪受此影响较大。在市场层面,由于此前的上涨逻辑并没改变,同时为了应对疫情,政策托底力度在不断增强,逆周期政策将逐步修复市场悲观情绪,2月份A股市场整体走势并不悲观。首先,宏观调控政策的空间充足,足以应对疫情冲击。其次,政策托底力度也在不断加强。最后,外资持续流入。北向资金节后开市10个交易日净流入近600亿元。

成恩资本:市场反弹或已到短期高位,预计后市持续震荡

目前国内政策面主要起到对疫情恐慌情绪的修复作用,实质性利好还要看后市会否出台相关货币刺激政策。技术上看,市场反弹两周以来,上证指数在2930-2950位置明显遇阻疲软,而创业板强势创新高也到了高位,短期在疫情全面控制及经济复苏迹象呈明显前,市场或以震荡走势为主。后市重点关注月度/季度高频经济数据表现以及货币政策走向。操作策略上,反弹或已到短期高位,建议半仓以下应对市场震荡走势。板块上关注定增个股、大金融及强者恒强半导体及元件概念投资机会。

磐耀资产:疫情对不同医药及器械领域影响差异化

行业板块方面,大家普遍关心比较多的就是医药行业,疫情确实会极大的增加相关医药器械的采购,对于相关上市公司业绩带来短期较大的拉动。但我们也需要理性看待疫情的影响。疫情下全国的管控,同样也极大地影响了医院的患者数量。、疫情对于血制品的影响,短中长期都是利好的。纵观血制品近几年的发展:在15年国家放开药品价格以来,经历了16年提价后补库存,16、17年浆站扩张导致的供应大增,两票制后17-18年行业降价去库,19年供需平衡,20年之后我们预测行业又将迎来提价周期。我们看好相关行业股价有望复制16年大幅上涨的走势。短中期来看,原材料、产品库存多的企业有望更受益。

本文首发于微信公众号:排排网研究院。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj142

编辑:yj127

疫情,下降