中金2020年营销展望:需求趋势向好 把握核心媒体价值

来源: 金融界网站作者

作者:张雪晴 感谢300643

摘要: 2019年回顾:稳中有变,媒体分化加剧广告行业规模增速放缓,处于持续调整中2019年广告行业持续低迷,但已有筑底迹象。2018年下半年以来,受到中美贸易摩擦下复杂的国内外经济政治环境影响,广告主对预算

2019年回顾:稳中有变,媒体分化加剧

广告行业规模增速放缓,处于持续调整中

2019年广告行业持续低迷,但已有筑底迹象。2018年下半年以来,受到中美贸易摩擦下复杂的国内外经济政治环境影响,广告主对预算支出转为谨慎,中国广告市场处于持续调整中。

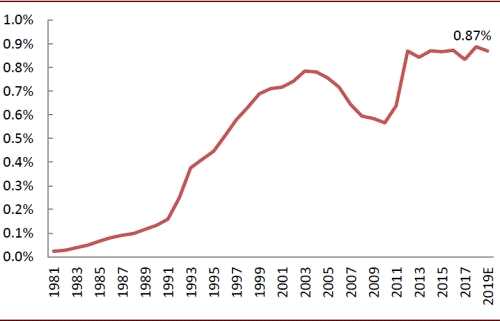

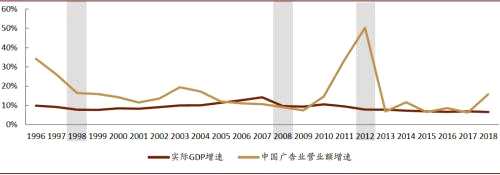

我们预计2019年广告业营业额全年增速为5.5%。我们选取国内生产总值(GDP)作为宏观经济衡量指标,广告经营额数据作为广告产业的衡量指标,我们发现两者存在较高相关性,但两者比值(即广告强度)在宏观经济增速下行周期会受到一定冲击,中长期来看处于稳定上行趋势。基于中金公司宏观组2019年名义GDP增速7.9%预测(实际GDP增速6.1%),我们预期2019年全年广告业经营额增速为5.5%,对应0.87%的广告强度,较2018年的0.89%有所回落,反映了宏观经济低迷情况下,广告主预算支出谨慎。

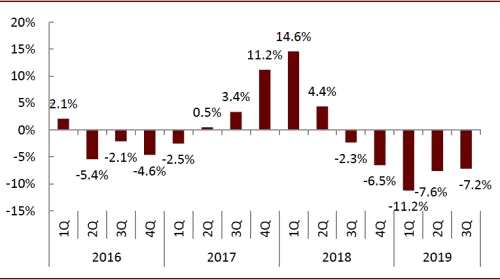

图表: 1Q16-3Q19各季度全媒体广告刊例花费同比变化

资料来源:CTR,中金公司研究部

注:不含移动互联网

图表: 宏观经济低迷影响广告主信心,料广告强度略有下降

资料来源:国家统计局,《现代广告》,国家市场监督管理总局,中金公司研究部

媒体格局分化加剧:传统媒体式微,互联网媒体内部分化,数字户外媒体价值重塑

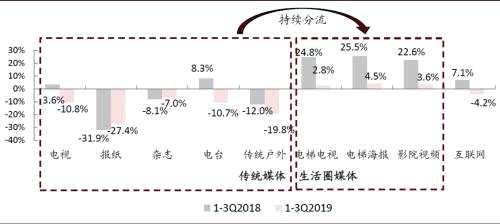

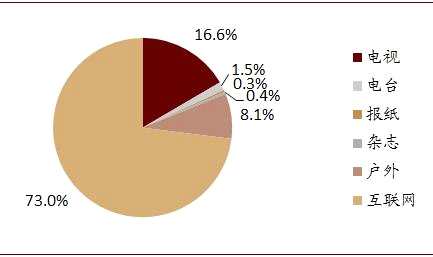

从主要媒体经营状况看,内部格局分化仍在加剧。1~3Q19传统媒体刊例花费大幅下降,处于下跌状态;根据CTR数据,电梯海报、电梯电视、影院视频媒体1~3Q19广告刊例花费同比增速由两位数强劲增长回落至个位数,生活圈媒体刊例花费仍保持增长,我们认为这主要是刊例价的小幅上涨和资源赠送所致,实际销售额仍为下滑,但在所有媒体中仍保持高景气度。互联网广告(不含移动端)刊例花费同比则由增转降,主要是PC互联网和移动互联网内部结构分化所致。由此可见,在宏观经济并不乐观的背景下,广告主投放广告时更多倾向于覆盖面广、曝光度高的优质核心媒体。

图表: 1~3Q18&;1~3Q19各媒介广告刊例花费同比变化:生活圈媒体是广告市场的主要拉动力,但同比上涨明显放缓

资料来源:CTR,中金公司研究部

注:CTR互联网数据不含移动端

互联网媒体:整体增速放缓,短视频、社交广告是增长主要驱动力

互联网“人口红利”消退,互联网广告规模增速放缓。PC互联网和移动互联网都进入了较为成熟的周期,用户数量的增量正在明显放缓,受此影响,中国互联网广告市场的增速也进入了双位数的稳步发展阶段。

图表: 1Q18-3Q19中国互联网广告市场规模

资料来源:AdInsight,中金公司研究部

广告主的预算流向观众注意力所在,短视频是移动媒体增长驱动力。2016年以来,信息流广告迎来了爆发式增长。进入2019年,短视频形式的广告飞速崛起,实现了流量的快速积累,在推动了信息流广告形式更为多样化的同时,也带动了短视频APP(如抖音、快手等)蓬勃发展。

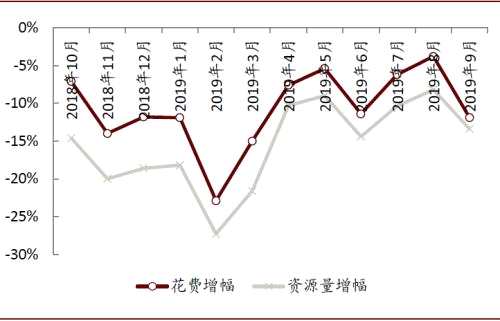

电视媒体:传统媒体式微,广告收入预计将大幅下滑

随着消费者的注意力转向移动互联网,传统媒体持续承压。电视媒体具备覆盖人群广、品牌价值高等优点,仍是传播价值最大的媒体,但在宏观经济低迷和电视媒体地位下降双重压力下,难逃广告主营销预算流出的命运。2018年10月以来,电视广告刊例花费和资源量同比均持续处于下降状态。我们预计2019年五大卫视(湖南卫视、江苏卫视、浙江卫视、东方卫视、北京卫视)广告实际收入同比下滑50%。其中,监管趋严下优质内容缺席、卫视收视率透明化加速了电视媒体的预算流出。

图表: 2018年10月-2019年9月电视广告刊例花费与资源量变化:双双下滑

资料来源:CTR,中金公司研究部

户外媒体:数字化迎来新机遇,生活圈媒体吸引广告主预算

过去十年,互联网渗透率的提升导致互联网媒体广告收入高速增长,户外媒体(OOH, Out-of-home)黯然失色。而伴随着互联网红利消退,具备场景属性、日益数字化的户外媒体重新获得了广告主的青睐。

我们认为,户外媒体迎来新机遇主要有三方面原因:第一,贯穿消费者生活场景的自有特性;第二,互联网人口红利消退;第三,城镇化进程有序推进。

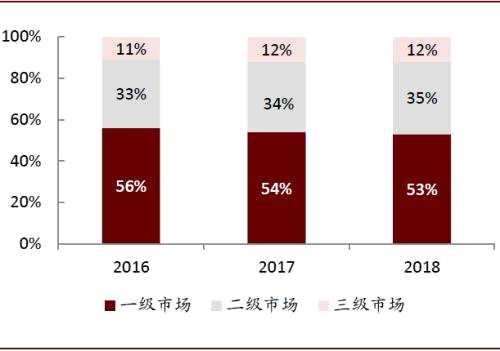

图表: 2016-2018年各市场级别刊例花费比较

资料来源:CODC《户外广告市场分析报告(2018年)》,中金公司研究部

注:数据来源中的一级市场包括北京、上海、广州;二级市场包括深圳、成都、南京、杭州等11 个城市;三级市场包括哈尔滨、长春、石家庄等16 个城市。

得益于数字化赋能,户外媒体更获青睐。一方面,数字化使原本单调静止的户外广告变得更为动态、具备吸引力,甚至可以整合互动技术,与消费者建立联系;另一方面,数字化户外媒体增加了广告灵活调度能力,相较于传统户外媒体一周以上的广告周期,数字户外媒体将媒体库存切割成更小的单位,使得广告展示的时间点和时长都更为灵活。

生活圈媒体领跑覆盖、转化、效果兼具,吸引品牌广告主投放。户外广告主要包括楼宇电梯、交通出行、影院三大场景。具体来看,电梯媒体在用户到达及接触时间长(覆盖)、用户属性含金量高(转化)、封闭空间到达率高(效果)三个维度兼具优势。

从增量空间来看,我们认为两大因素是电梯媒体发展的重要推动力:

第一,楼宇电梯媒体渗透率不断提升。通过媒体资源的规模和体量效应增加了品牌集中引爆的能力,亦增加了受众覆盖面。其中,明显增加的对三线及以下城市的下沉市场覆盖,可以针对性地满足广告主针对下沉市场的覆盖需求。

第二,数字化进程加速。以【分众传媒(002027)、股吧】(行情002027,诊股)与阿里巴巴战略合作为代表,公司已经实现了电梯电视媒体的网络可推送、实时可监测、洞察可回流、效果可评估。数字化的电梯媒体为广告主提供更有效和精准的广告投放。

对于品牌广告主来说,线下的电梯媒体覆盖、转化、效果皆佳,更适合投放品牌广告(特别是针对城市及中产人群);互联网媒体主要向效果广告发展,且在用户注意力方面暂时难以全面替代线下场景。

消费品类广告主是主要预算增长来源

2018年,最终消费支出对GDP的贡献占比提升18ppt至76%,整体而言,虽然宏观经济增速有所放缓,但是内部结构分化下,消费增长至关重要。

广告主行业结构分化明显,快消行业广告主预算有望持续流入电梯媒体。出于品牌形象建设需求,以及自身业务稳健增长下的预算自然增加,食品饮料等快消品行业刊例花费表现出增长,是全媒体刊例花费的主要贡献来源。2017年以来全媒体行业广告刊例花费处于前五的行业较为稳定,饮料连续三年占据榜首,2019年食品行业则由第四位上升至第二位。目前来看,电视媒体仍是消费品牌的主要刊例花费支出所在,食品、饮料、化妆品/浴室用品等快消行业在电视媒体的前三季度刊例花费投放占比分别为75.6%、83.4%和72.7%,远高于其他媒体,但基本呈现流出态势;与此同时,食品行业加大了在电梯媒体的投放。

2020年展望:需求趋势逐渐好转,聚焦核心媒体价值

市场已有筑底迹象,广告强度有望回升

我们预计2020年广告业经营额增速将有所回升至7.9%,对应广告强度回升至0.88%。考虑到消费拉动的结构性经济增长,以及品牌形象塑造的长期需求,我们认为中国广告强度长期将往欧美发达国家1%左右的水平爬升。

在国际贸易摩擦、宏观经济低迷的复杂外围环境下,广告主在2019年普遍采取了谨慎的营销策略;此外,一级市场PE/VC遇冷,亦使得互联网等新经济广告主预算大幅缩减。进入2020年,我们预计或将看到三方面的积极信号:第一,宏观环境尽管低迷,但是整体更为常态化,广告主营销支出亦将有望恢复;第二,2020年是东京奥运会、欧洲杯等赛事大年,或刺激品牌广告主事件营销支出;第三,新经济广告主低迷情况已经基本触底,随着科创板等资本市场条件放松,有望缓慢回升。整体来看,广告主营销策略有望更为积极。

图表: 历史经验看,宏观经济增速放缓时,广告业经营额增速同向放缓,但整体保持增长趋势

资料来源:国家统计局,中国广告协会,中金公司研究部

图表: 2013-2020E广告业经营额

资料来源:国家统计局,中国广告协会,中金公司研究部预测

聚焦数字户外和互联网核心媒体

经济下行压力下,广告主势必聚焦核心媒体。在2019年中国广告市场经历的持续调整中,广告主多数对预算预期持稳定态度,但会对广告预算支出进行策略和分配调整,在数字化的发展背景下,具有高曝光度和广泛受众群体的核心媒体将是广告主首选。

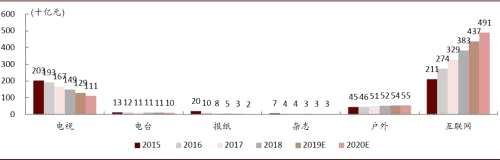

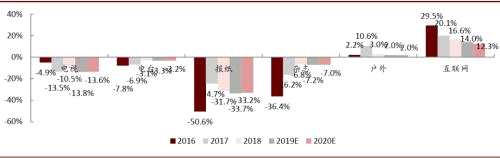

互联网、数字户外媒体有望长期价值提升,电视媒体市场份额进一步下降。根据群邑预测,2020年互联网、电视、户外仍为中国广告市场占比最高的三类媒体,互联网媒体广告收入增速虽在逐步放缓,但亦会持续保持增长状态;户外媒体则保持低增速相对稳定缓慢上行;而电视媒体的广告收入将延续负增长,处于逐渐下行中。广告主投放预算从电视媒体向互联网媒体、户外媒体转移的趋势愈发明显。

图表: 2015-2020年分媒体广告收入

资料来源:群邑,中金公司研究部

图表: 2016-2020年中国广告市场(分媒体)收入增速情况

资料来源:群邑,中金公司研究部

图表: 2020年分媒体市场份额分布预期

资料来源:群邑,中金公司研究部

投资建议:把握数字化机遇,关注梯媒长期价值

我们认为2020年广告市场需求有望逐步企稳回暖,但媒体内部结构分化仍将持续,以消费行业为主的品牌广告主预算将向移动互联网和数字化户外媒体集中,电视等传统媒体式微趋势延续。从产业链价值分配角度来看,我们建议从三个角度选股:

1)把握核心媒体长期价值,经济复苏周期或具备经营杠杆:核心媒体具备较强话语权,有望持续吸引广告主预算流入。同时,由于媒体营业成本相对固定,在宏观经济企稳复苏向上周期,预算流入带来的利润弹性相对可观,建议结合估值配置。

2)关注数据和技术驱动的互联网营销服务商:互联网营销尤其是移动广告媒体日新月异,在细分领域往往存在“送水人”角色的基于数据和技术服务于媒体和广告主的营销服务商,有别于传统营销代理公司,互联网营销服务商在大数据服务、精准营销等技术方面有一定积累,能够享受行业增长红利。

3)关注营销代理行业出清后龙头经营情况改善、份额集中化的投资机会,结合估值自下而上优选基本面边际改善个股:行业服务专业化能力要求提升,长尾代理公司加速出清,头部营销上市公司迎来现金流改善、毛利率基本企稳拐点,行业地位稳固。

风险

宏观经济持续低迷,行业竞争格局恶化,行业政策发生改变。

文章来源

本文摘自:

2019年12月10日已经发布的《营销行业2020年展望:需求趋势逐渐向好,把握核心媒体价值》

审核:yj136

编辑:yj127

关键词:

广告主,互联网,电视,户外媒体,数字化