能源革命往事:马与鲸鱼油

来源: 互联网

作者:开源策略

摘要: 从历史经验来看,新生事物确实有着光明的前景。19世纪出现的火车、汽车和煤油,都经历了快速的发展,并极大地改变了人们的生活。但传统事物却并未如部分投资者惯性所想的那样立刻衰退、变得一无是处,

从历史经验来看,新生事物确实有着光明的前景。19世纪出现的火车、汽车和煤油,都经历了快速的发展,并极大地改变了人们的生活。但传统事物却并未如部分投资者惯性所想的那样立刻衰退、变得一无是处,火车、汽车出现之后,马匹并未迅速退出历史舞台,直到如今,一匹好赛马仍然价格不菲;在煤油灯发明之后的约20年内,鲸鱼油的价格也并未迅速下跌,反而不断创下历史新高。

新生事物对传统事物的替代是一个漫长的过程,不太可能一蹴而就。这也就意味着,传统行业在能源转型过程中也会有一席之地。

市值中的未来:被替代的旧世界

—

迄今为止,人类利用能源的历史经历了“生物质能时代”、“煤炭时代”以及“石油和天然气时代”,现在我们又朝着以太阳能(行情000591,诊股)、风能为主体的多元化的新能源时代过渡。实际上新能源从来都是一个相对的概念:在煤炭时代,煤炭相对于薪柴、木炭而言就是当时的新能源;之后石油和天然气又替代煤炭成为了新能源。在上述新旧能源交替的过程中,人们可能更习惯将注意力集中于新能源,因为新生事物天然具备更光明的未来。2020年以来全球资本市场对于新能源产业的追捧得到印证无疑是上述现象的又一次反映。但同时,传统行业的估值却似乎在反映这样一个认知:旧世界会被彻底抛弃。

我们以新能源车VS传统燃油车、可再生能源VS传统石化能源两组对照来说明目前资本市场对于新能源未来的定价程度:我们发现相比于当前现实中的新能源车渗透率和可再生能源的消费占比而言,其股票对应的总市值和成交额所定价的“未来”其实还很遥远。

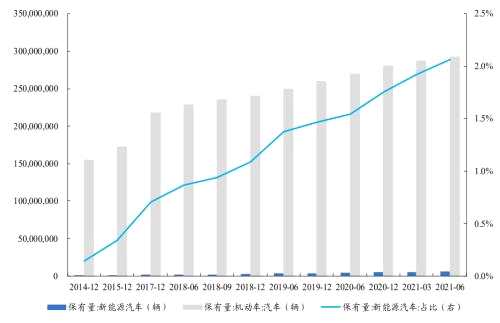

1、从新能源的主要下游新能源车与传统燃油车的对比来看:目前新能源车的静态渗透率并不高,作为全球最大的新能源车消费市场,我国新能源(行情600617,诊股)车保有量占比不到2.5%;但渗透的速度较快,从新增销量占比的角度来看,2021年6月新能源车的销量占所有汽车的比例已经超过9%。即便如此,2021年7月全球与新能源车相关的主要上市公司市值占整体市值达到了42.79%,远远高于渗透率;成交额更是远远超过了燃油车。上述测算还只是一个保守估计,因为有很多燃油车其实已经开始向新能源车转型,这足以说明资本市场对于新能源车的追捧和很高的期许。

作为全球最大的新能源车消费市场,我国新能源车保有量占比不到2.5%

数据来源:Wind、开源证券研究所

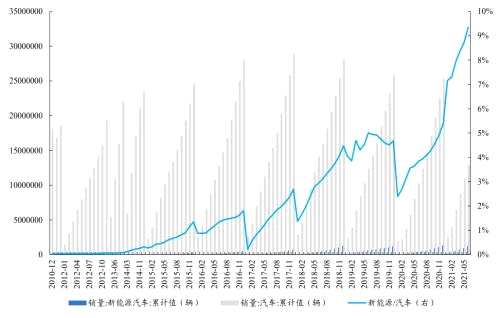

从销量占比上看,2021年6月新能源车的销量占比已经超过9%

数据来源:Wind、开源证券研究所

2021年7月新能源车市值占整体市值的42.79%

数据来源:Wind、开源证券研究所

注:这里新能源车和燃油车的判断标准主要根据公司主营业务介绍以及新能源车销量占比,虽然有的传统车企已经进行转型,但我们还是将其视作燃油车的一部分。

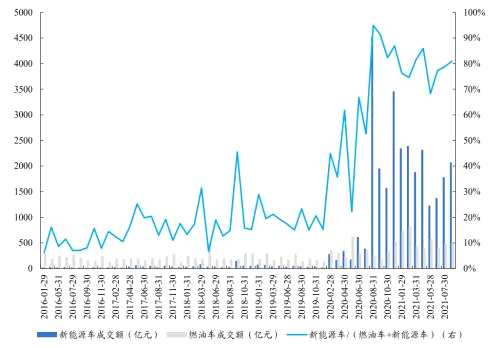

新能源车的成交额远远超过燃油车

数据来源:Wind、开源证券研究所

注:这里新能源车和燃油车的判断标准主要根据公司主营业务介绍以及新能源车销量占比,虽然有的传统车企已经进行转型,但我们还是将其视作燃油车的一部分。

2、从新能源的中上游可再生能源和传统石化能源(这里主要包括石油、天然气和煤炭)的对比来看:截至2018年全球可再生能源的消费量占比不足7%,而2018年可再生能源的总市值占整体的比值也没有超过7%,成交额占比不足20%;但2020年以来可再生能源的总市值与成交额迅速攀升,截至2021年7月总市值占整体市值的13.86%,成交额占比为44.25%,这与可再生能源产业迅速发展以及全球各国陆续宣布碳中和政策规划(尤其是我国)给资本市场带来的期望不无关联。

相比于新能源车而言,可再生能源的定价相对更靠近现实,背后可能的原因在于可再生能源的技术突破速度其实远不及新能源车:一方面储能技术的发展较为缓慢限制了可再生能源的大范围替代;另一方面目前可再生能源的用电成本仍较高。

可再生能源的总市值占整体的13.86%

数据来源:Wind、开源证券研究所

注:这里的可再生能源为BICS分类下的可再生能源行业,而传统能源为GICS分类下的能源行业,主要包括石油、天然气、煤炭以及相关的设备/服务。

可再生能源的成交额占整体的44.25%

数据来源:Wind、开源证券研究所

注:这里的可再生能源为BICS分类下的可再生能源行业,而传统能源为GICS分类下的能源行业,主要包括石油、天然气、煤炭以及相关的设备/服务。

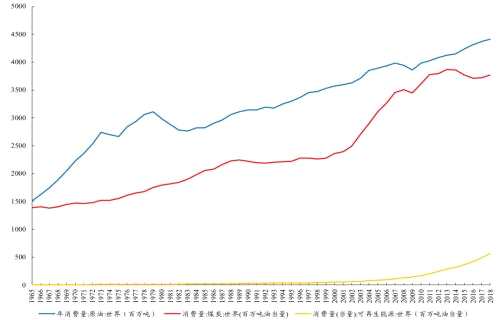

截至2018年原油仍是第一大消费能源,可再生能源消费占比不足7%

数据来源:Wind、开源证券研究所

新能源股价中反映了投资者对于能源革命的笃定,新世界(行情600628,诊股)已经像梦一样到来。能源革命在人类历史上并不新鲜,我们尝试从过去的历史长河中找寻同样的韵脚,探索传统世界的宿命。

马、火车与汽车:从生物质能→石化能源

—

在真正了解马被火车/汽车逐步替代的过程之前,我们有必要厘清一些概念:

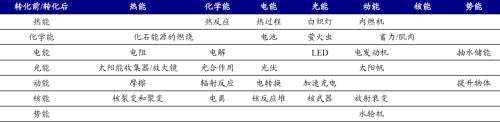

能量和能源之间的区别。能量是物质做功的能力,能源是能量的载体,能量是虚拟物,而能源是实体。比如马作为一种畜力,其本身其实就是一种能源(生物质能):马通过摄入食物储存化学能(能量),它可以随时将化学能转化为动能(能量);而火车/汽车由于本身不能储存能量,因此它们都只能算是能量转换的介质,真正的能量来自于石化能源:蒸汽机中的煤炭和内燃机中的石油,石化能源通过燃烧从化学能转化为热能,而热能通过蒸汽机或内燃机推动火车/汽车产生动能。

不同能量之间的相互转换途径或介质

资料来源:《可持续世界的能源:从石油时代到太阳能将来》、开源证券研究所

一次能源和二次能源之间的区别。一次能源指的是未经过任何加工、改变而直接能够利用的能源,可以分为流动能源和储存能源两种:流动能源典型的如太阳光、风和水;储存能源典型的如生物质能、煤炭、原油、原子核以及地球壳层的热能等。二次能源则是需要一次能源经过加工或者转换获得的能源,典型的如电力、常见的燃料(汽油、柴油、煤气等)、热能等。只有一次能源区分可再生和不可再生能源。

除了生物质能以外,其他一次能源其实都很难被直接使用并产生功效。事实上生物质能是原始文明甚至很大程度上也是当今世界欠发达地区人民使用的唯一能源。因此火车/汽车对于马/马车的替代实际上是一次能源从生物质能被替代为石化能源的过程,本质上都是化学能转化为动能,只不过石化能源转换的效率远高于生物质能。

1、在燃油机发明之前,马是核心的交通运输工具

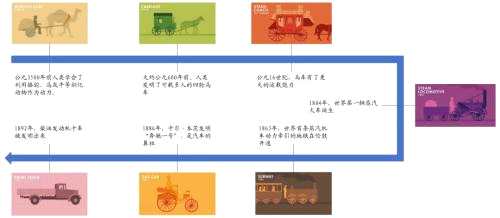

马的历史可以追溯到几千万年前,但马被人驯化作为主要的动力则是始于公元3500年前,此后一直到20世纪初期燃油车发明并开始广泛应用之前,马都是人类重要的交通运输工具。

从公元3500年前一直到20世纪初,马都是人类不可或缺的交通运输工具

资料来源:《人类发展史》、开源证券研究所

从功率输出效率的角度来看,马匹相比于其他家畜而言,将化学能(食物)转化为动能的能力明显更优秀。根据《可持续世界的能源:从石油时代到太阳能将来》一书中记载:人类劳动的持续功率输出为50-80W;动物工作强度的变化范围从小型耕牛的300W一直扩大到优良马匹的700-800W,并且健康动物可以以此速度连续工作几个小时。因此一匹健壮的马的工作量相当于10个人、2.5头牛,而一匹马一天要消耗4kg燕麦,种植这些燕麦所占用的土地可以为约6个人、2头牛提供粮食,很明显马在相同的能量摄入情况下工作量更多。而根据Informed Farmers的数据显示,马匹的最高时速在陆路动物中仅逊于猎豹,可以达到89km/小时,但耐力明显要比猎豹更好,足以说明马匹在火车/汽车发明之前作为交通运输工具的优越性。

由于其优良的劳作和运输能力,马在机械文明到来之前对于人类的重要性不言而喻

数据来源:《可持续世界的能源:从石油时代到太阳能将来》、Informed Farmers、开源证券研究所

2、火车/汽车发明初期,马匹反而量价齐升

蒸汽机(烧煤)/燃油机(烧油)的发明意味着人们可以将石化燃料中的化学能先转化为热能再转化为火车或汽车的动能,这种转换使得人类得以大范围利用石化能源,并从此摆脱了在原始社会对于生物质能的依赖带来的对生产力的限制。

由于汽车发明(1886年卡尔·本茨发明的奔驰一号)与推广(1908年福特的T型车问世)要比火车(1804年理查德·特里维西克制造了世界上第一辆蒸汽机车,但直到1830年世界上第一条铁路——利物浦-曼彻斯特铁路才开始运营)晚了将近70~80年,因此马匹被替代经历了两个阶段:

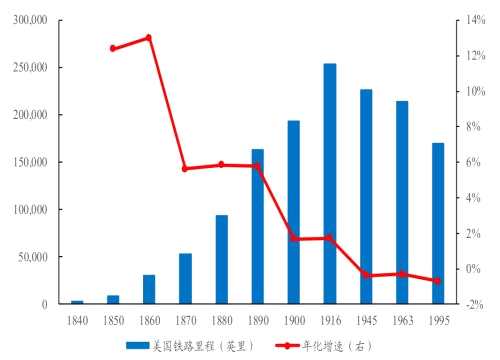

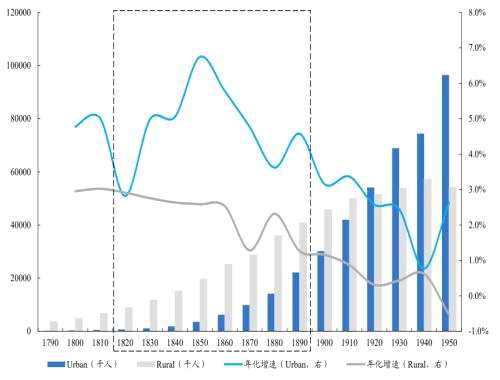

(1)蒸汽机车的发明与应用替代了马匹在长途运输中的作用,同时也伴随了城镇化的加速。在19世纪中期,由于运力和运输距离的优越性,蒸汽机车先在长途运输方面逐步替代马匹,在这个期间我们观察到美国的铁路里程数在1840-1890年间增长十分迅速,与此同时我们观察到了美国城镇化也在加速。

美国的铁路里程数在1840-1890年间增长十分迅速

数据来源:The Routledge Historical Atlas Of The American Railroads、开源证券研究所

美国的城镇化也在同期加速

数据来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

城镇化反而使得马在短途运输中变得更重要了,在这个阶段马匹的数量和实际价格(剔除通胀)都在抬升。在城镇化的过程中,面对城市人口的不断增长以及随之而来的对于能量需求的不断增长,畜力在生产活动、交通运输方面提供的帮助已经无法满足人类发展的需求,但由于此时短途运输的替代品汽车以及相关的农用机械还未被发明,生产力和运力其实跟不上城市的发展速度,因此即便1863年伦敦建成了世界第一条地铁并在全球主要城市(比如伦敦、巴黎、纽约等)推广,马匹在农场、货物配送以及同城人员流动性之间依旧不可或缺,马的粪便也逐步成为这些大城市环境污染的来源:19世纪末伦敦公共交通系统中有约50000匹马,这些马匹在路面上排泄的粪便多达1000t,1894年有人曾预测,50年后伦敦的每条街道都将被2.7m厚的马粪所覆盖;1889年,各国甚至在纽约召开国际会议讨论如何解决马粪带来的环境污染的问题。

美国农场里的马匹数量和实际价格在1867-1892年反而同时抬升,实际价格和名义价格在1913年创下新高

数据来源:密苏里大学图书馆、Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

(2)但马粪的问题没过多久就被解决了,因为内燃机发明之后,20世纪初期燃油车开始在日常交通(短途)运输方面逐步替代马车,而拖拉机和卡车也开始在农场中逐步替代骡马成为主要生产力来源。

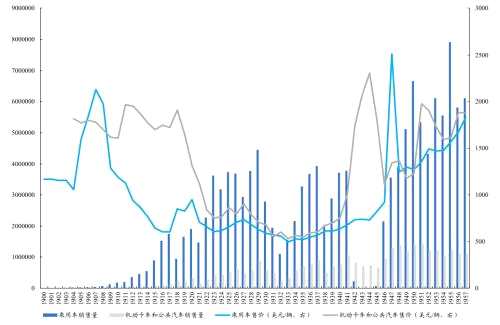

美国乘用车和机动卡车/公共汽车在1910-1929年的销量大幅增长,价格大幅下滑

数据来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

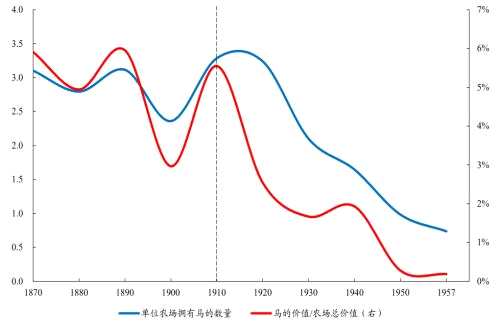

1910年后单位农场拥有马匹的数量见顶回落,马的价值在农场中的价值占比也大幅下滑

数据来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

即便如此,在内燃机被发明到福特的T型车开始流行也经过了20多年,在此期间马匹的人均拥有量和实际价格在1900-1910年反而继续抬升,背后的原因主要是汽车刚刚发明时很昂贵:1893年卡尔·本茨的维克托里亚汽车标价为9000英镑,几乎没人买得起;直到T型车出现之后,由于流水线量产,其价格从1908年推出时的850美元(约等于当时的9匹马)跌至1925年的260美元(约等于当时的4匹马)。而且即便是在汽车大量普及之后、人均拥有马匹的数量也大幅下滑的时期,马匹的实际价格在1933-1937年以及1955-1957年也曾触底回升,而且名义价格中枢比替代之前还要高。

上述现象意味着只有当新生事物相比于传统事物变得足够便宜之后,大范围的替代才会发生,而这也将导致传统事物的名义价格中枢相比于替代之前变得更高。

在汽车替代马匹的初期,车/马的价格比整体处于下行的趋势,马相对于车反而变贵了

数据来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

在汽车变得真正便宜之前,马匹人均拥有量和价格继续抬升;即便汽车大幅替代马匹,之后马匹实际价格也曾触底回升,而且名义价格中枢比替代之前还要高

数据来源:密苏里大学图书馆、Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

3、马的最终归宿:赛马

当马的黄金时代在火车/汽车的汽笛声中宣告结束,马却并未完全退出历史舞台,赛马成为了马的最终归宿:如今一匹上好的赛马甚至比一辆豪华跑车还要昂贵。

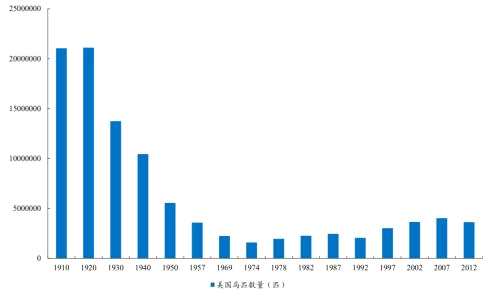

美国马匹数量在1974年达到最低点,此后企稳回升

数据来源:American Horse Council, US Bureau of Economic Analysis、开源证券研究所

煤油对鲸鱼油的替代

—

1、只有富人买得起的鲸鱼油

18世纪上半叶,煤油尚未被发现,鲸鱼油是当时欧美地区的主要照明燃料之一。与蜂蜡、羊脂油、松节油等其他照明燃料相比,鲸鱼油在燃烧时几乎不产生烟雾,且火焰更加明亮;其中以抹香鲸油为上品,不仅可以产生稳定的光源,而且在燃烧时不会产生刺鼻的味道。

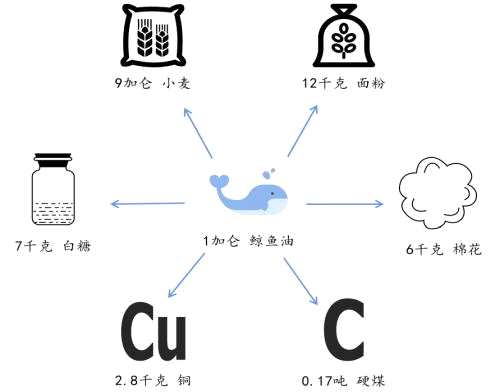

正因如此,鲸鱼油的价格也十分昂贵,只有富人才能长期使用鲸鱼油作为照明燃料。1860年南北战争尚未开始之前,1加仑抹香鲸油在美国的售价高达1.41美元,当时美国的全行业平均月薪也不过21.5美元左右,购买1加仑抹香鲸油的价钱可以购买12千克的面粉。

1860年1加仑鲸鱼油的购买力

资料来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

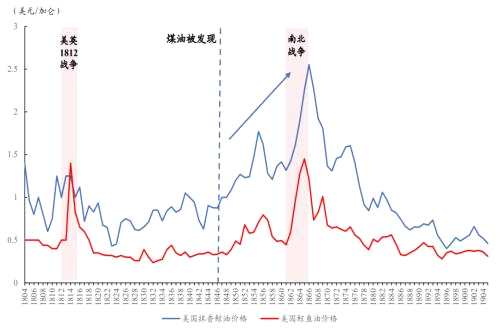

2、煤油发现后,鲸鱼油价格不降反升

煤油由加拿大地理学家亚伯拉罕·盖斯纳发现。煤油不仅同鲸鱼油一样具有无烟、火焰明亮的优点,而且比鲸鱼油更易储藏。1846年,盖斯纳于加拿大的夏洛特顿举行公开表演,展示通过对煤炭加热、蒸馏以提取煤油的方法。然而与直觉相反的是,在煤油发现后的20年中,鲸鱼油价格非但没有明显的降低,反而在1865年前后创下历史新高。

这一现象其实并不令人费解,鲸鱼油价格上行背后有三大原因。首先,煤油早期的生产成本并不低。在1858年以前,煤油的生产主要通过加斯纳加热煤炭的方法进行。但是,通过对煤炭进行加热、蒸馏来提取煤油的方法不仅效率低,而且要支付专利费,使得煤油相对鲸鱼油的价格优势并不明显。其次,随着鲸鱼数量的减少,捕鲸成本不断提升。从事捕鲸相关工作的水手需要乘坐更大的捕鲸船,到更远的海域才能捕捉到鲸鱼。同期捕鲸舰队数量开始减少,行业的集中与成本的上升推升鲸鱼油价格的上升。第三,南北战争严重影响捕鲸事业。1861美国南北战争开始,由于南方联盟国对北方的捕鲸船进行袭击,使得这一时期的捕鲸活动大幅收缩,进而引起鲸鱼油供给的大幅降低。在这三个因素的共同作用下,鲸鱼油的价格在1865年前后时达到历史最高值。

煤油发现后鲸鱼油价格不降反升

数据来源:History of the American Whale Fishery: From Its Earliest Inception to the Year 1876、A history of the American Whale Fishery、开源证券研究所

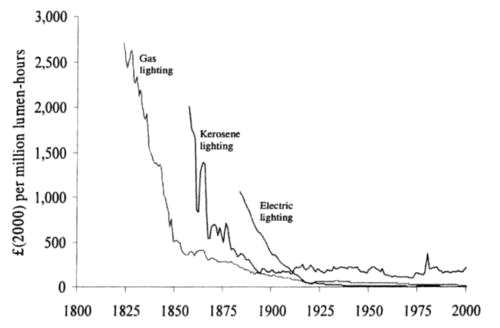

3、煤油生产技术革新,鲸鱼油不再是主要照明燃料

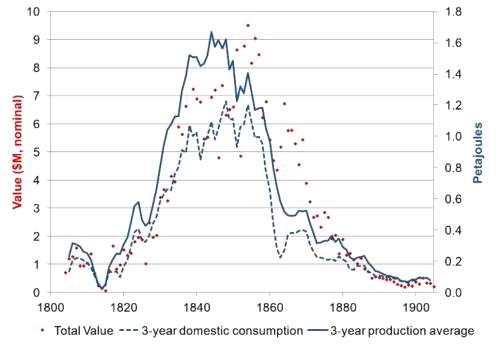

由于石油和煤炭具有相似的化学性质,煤油生产商们逐步意识到可以通过提炼石油的方法生产煤油。在1859年埃德温·德雷克发明钻井采油法后,美国的原油产量急剧膨胀,价格快速下行。1859年时,石油的售价为16美元/桶,1861年时就已经降低到0.49美元/桶。在这样的背景下,煤油生产商纷纷选择以石油为原材料生产煤油,这么做一方面受益于低廉的石油价格,另一方面绕开蒸馏煤炭的生产方法,省下了专利费。从19世纪60年代开始,煤油价格快速下行。

从1859年开始,美国石油生产大幅增长

数据来源:EIA、开源证券研究所

19世纪60年代煤油价格大幅下行

资料来源:Heat, Power and Light: Revolutions in Energy Service

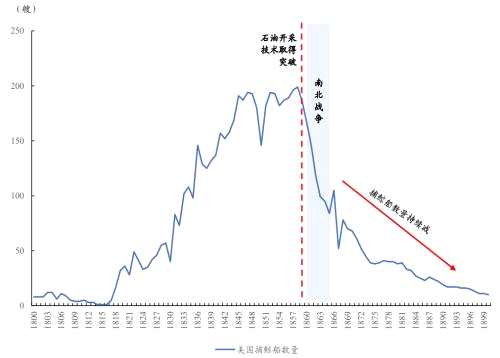

与煤油相比,鲸鱼油在价格上劣势明显,而在照明效果上几乎没有优势。因此,消费者对鲸鱼油的需求迅速下降,鲸鱼油也不再是主要的照明燃料。在南北战争之后,美国捕鲸船数量快速减少,鲸鱼油的产量和价格快速下行(接近煤油被发现时的水平)。不过由于鲸鱼油自身具有较好的物理化学特性,尽管不再是主要照明燃料,此后一段时间内依然被广泛用于钟表油、高海拔仪器润滑剂、化妆品以及机油等产品的生产。

南北战争结束后鲸鱼油产量持续下行

资料来源:U.S. Energy Transitions 1780-2010

石油产量大幅增长后,美国捕鲸活动强度持续降低

数据来源:Historical Statistics of the United States Colonial Times to 1957、开源证券研究所

对当前的启示:传统世界也孕育着“新花”

—

时至如今,虽然马已经不再作为主要的交通运输工具,几乎完全被汽车、火车或飞机等取代(不排除地球上某些地区的人类仍在使用马匹作为主要的交通运输工具),但其实我们还是可以看到马在人类历史上留下的痕迹:如今的铁轨原型来自于煤矿的马车轨道;如今汽车跑的道路被称之为“马路”;用来衡量汽车发动机动力的单位是“马力”等等。新生事物其实某种程度上也是从传统事物中孕育而生的。

在历史车轮不断滚滚向前的过程中,不可否认的是传统事物被新生事物不断替代是不可避免的,但这不是本文所要强调的重点,因为新能源的终局本身其实很明显。我们想通过前文对于马和鲸鱼油逐步被替代的过程的分析告诉投资者的是:人们往往容易忽略在新旧世界交替的过程中,传统事物所展现出的“韧性”,这种“韧性”是一种我们无法逃避的历史规律:即新的世界总是从传统世界之中孕育产生,新世界中传统行业总是拥有一席之地,甚至阶段性还会面对需求的上升。而在这一过程中,对于传统产业,由于资本开支的下滑和需求替代的缓慢,往往都会出现价格的上行。即使新世界出现了伟大的突破:是因为福特对汽车制造进行了流水装配线式生产的革新才使得燃油车逐步走进千家万户;是因为原油开采技术的进步使得煤油灯的普及成为可能。这之后,即使原有功能在逐步被替代,传统行业在未来世界中也会改变其功能属性,找到一席之地。旧世界不会被覆灭,反而会获得新生。

当下,我们站在第三次能源转型的关口,面对全球新能源产业的不断发展和崛起,面对资本市场对于新能源产业的美好期待,如果我们承认上述的一切都是未来必将实现的,那么我们觉得投资者最不应该忽视的恰恰就是传统行业在这一次能源转型过程中所要展现的“韧性”和“新生”:我们看到了煤电在光伏、风电转型中的调峰的重要性与未来煤炭仍然增长的需求;我们看到了新能源产业链不断增加的对上游铜、铝、纯碱甚至是钢铁的新增需求。

能源转型带来的变革并不只是存在于新能源单一行业中,传统世界里也正在孕育着新花,相对于量的增长,或许传统企业利润率抬升的价值修复值得关注。即使在终局的未来,传统行业也必然将找到在新世界中的归属。

风险提示:测算误差;碳中和政策落地不及预期;国内经济下行超预期。

审核:yj128

编辑:yj127

关键词:

传统,汽车,马匹