千亿种植牙市场

来源: 每财网作者

作者:每日财报

摘要: 国内种植牙产业链的优秀公司也将凭借成本优势完成国产替代。牙疼不是病,疼起来要人命。常用的牙齿缺损修复方式分为固定义齿、可摘义齿和种植义齿三种,其中种植义齿修复是以植入骨组织内的下部结构为基础,

国内种植牙产业链的优秀公司也将凭借成本优势完成国产替代。

牙疼不是病,疼起来要人命。

常用的牙齿缺损修复方式分为固定义齿、可摘义齿和种植义齿三种,其中种植义齿修复是以植入骨组织内的下部结构为基础,形成对上部牙修复体的支持和固定。与其他两种修复方式相比,具有存留率高、保持无牙颌区域骨质、减少基牙龋坏和丧失的优势,是牙齿缺失修复的首选方式。

目前来看,这又是一个千亿级别的市场。

01

低渗透率、高增长空间

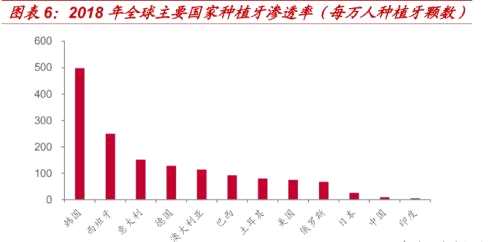

根据 Straumann 年报发布的各国种植牙渗透率对比数据,韩国种植牙渗透率全球最高,每万人中约有500人进行口腔种植。其次是西班牙、意大利、德国等发达国家,每万人中有超过100人进行种植。中国目前种植牙渗透率较低,仅高于印度。

根据第四次(2015 年)全国口腔健康流行病学调查,按常人30颗牙计算,20-44岁年龄层的人平均缺少0.4颗牙,55-64岁群体人均缺牙3.73颗,65-74 岁人均缺牙7.5颗。调查同时显示,有缺牙的65岁至74岁老年人中修复的比例为63.2%,较10年前上升了近15%,老年人口腔健康意识有所增强,但仍然有将近一半的老年人未能及时修复牙齿。

瑞尔齿科招股书显示,2020年我国口腔医疗服务市场规模达到1199亿,2015-2020年间复合增速达10%;预计2021-2025年行业增速有望达到 20%。

我国种植牙数量也经历了高速发展阶段,2011-2020年间种植牙数量复合增速 高达46.3%,远高于口腔行业整体增速。2020 年我国种植牙约为400万颗(对应渗透率约为每万人28颗),根据终端调研取中位数,假设单颗种植牙终端收费为1万元,则种植终端服务规模约为400亿,约占口腔行业的1/3。

研究结果显示,随着年龄的增长,牙齿缺失率上升速度加快,我国正处于老龄化加速阶段,日益上升的老龄人口比例为口腔种植市场提供了庞大的人群基础。假设20-35岁、35-55岁牙齿修复率为3%,45-54岁为2%,55-64岁、65-74 岁为1%,即每万人种植牙数量为166颗,达到发达国家平均水平,则我国人口对应总种植牙植入数量约在2349万颗,对应千亿市场。

02

产业链国产化机遇

种植牙产业链包括上游设备耗材、中游的器械经销商以及下游的口腔医疗服务机构。

上游设备耗材领域,主要有士卓曼、诺贝尔、登士柏西诺德等植体类耗材企业,盖氏、【正海生物(300653)、股吧】(行情300653,诊股)、奥精医疗(行情688613,诊股)等修补类耗材企业,以及卡瓦集团、美亚光电(行情002690,诊股)、3shape 等口腔设备类企业。

中游器械经销商,如家鸿口腔、松柏牙科、汉瑞祥等。

下游口腔医疗服务机构,如通策医疗(行情600763,诊股)、拜博口腔、瑞尔等。

种植体是种植手术的核心耗材,占据较大的价值量。一个种植体的价格在3500元到12000元之间,这个费用几乎占到了种植牙齿所有费用的百分之五十。国产种植体由于起步晚,近年来在表面处理工艺和产品加工精密度方面已经逐步成熟,但在临床数据支撑和学术支持上有所欠缺,因此国内种植体市场仍以韩国德国瑞士等外资品牌占据绝对主导地位,,市场占有率接近百分之九十。此外,在市场定位方面,国产种植体与定位中低端的韩国品牌有所重合,性价比优势无法凸显。

随着国产种植体临床数据的积累,有望和更多的医院达成合作,不断拓展品牌知名度,从而实现部分进口替代。

口腔修复材料主要包括骨修复材料(骨粉)和口腔修复膜,用于种植牙时牙槽骨条件不足时的植骨(骨质重建),保证种植体植入后的稳定性,提高种植牙的成功率。

目前行业的主要竞争者有盖氏和国产企业正海生物,其中盖氏的产品销售额占行业70%左右,正海生物约占12%,此外还有美国库克和福建博特的产品,但规模均不大。

正海生物成立于2003年,主营业务包括生物膜、口腔修复膜、骨修复材料, 其中生物膜及口腔修复膜占比较高,分别达 47%和 44%。除了2020年受疫情影响外,历年营收增速约在20%。

去年5月,公司进一步完善口腔种植牙布局,宣布代理江苏创英种植体,江苏创英种植牙的TL软组织水平及BL骨水平种植体系统,在国产种植系统中医生认可度较高。公司代理江苏创英种植体后,在现有口腔修复膜和骨粉材料的基础上进一步完善种植生态链布局,有望打开公司长期成长空间。

【奥精医疗(688613)、股吧】成立于2004年,专注于高端生物医用材料及相关医疗器械产品的研发、 生产及销售。2017-2020年,公司营业收入CAGR 约26%、归母净利润CAGR约 56%。

公司主营业务包括骨科矿化胶原人工骨修复产品、口腔或整形外科矿化胶原人工骨修复产品、神经外科矿化胶原人工骨修复产品(颅瑞),都是骨修复材料,但应用于人体不同部位。其中骨粉齿贝应用于口腔植入,市占率第一的是瑞士盖氏,其 Bio-Oss骨粉与 Bio-Gide 可降解胶原膜系列产品占据我国口腔科骨植入材料行业约70%的市场份额。国产产品市场份额仅 15%,2019年奥精医疗的产品占据其中的16%左右。

【康拓医疗(688314)、股吧】(行情688314,诊股)是国内颅骨修复PEEK材料领先者,在PEEK材料颅骨修补和固定产品市场占据国内第一大市场份额,是国内为数不多的能够围绕患者需求提供神经外科颅骨修补固定多样化解决方案的企业。公司种植体获批,商业化在即,未来有望打开新的成长曲线。

同为东亚国家,韩国的发展节奏对中国有很强的借鉴意义。

2000年之前,韩国种植牙市场被 Straumann 和Nobel Biocare 等外资品牌垄断,随着2000年前后 Osstem、Dentium 等本土品牌异军突起,采取低价策略快速抢占市场,韩国种植牙价格在激烈的价格竞争下迅速实现平民化。至2020 年,本土品牌已在韩国种植牙市场占据绝对优势(合计市占率约80%左右),Osstem、Dentium 两大品牌分别占据 36%、17%的市场份额。

可预见的将来,国内种植牙产业链的优秀公司也将凭借成本优势完成国产替代。

审核:yj177

编辑:yj127

关键词:

修复,种植牙,种植体