中金策略:新股成为机构获取超额收益的重要手段

摘要: 2020年打新市场收益可观。截止8月底,年初至今上市的227家IPO新发市值2735亿元,粗略估算打新收益4,492亿元,按此发行节奏,我们预计全年的新股收益约在6,000-7,000亿元左右。

2020年打新市场收益可观。截止8月底,年初至今上市的227家IPO新发市值2735亿元,粗略估算打新收益4,492亿元,按此发行节奏,我们预计全年的新股收益约在6,000-7,000亿元左右。按目前配比来看网上和网下收益大致均衡,我们预计全年收益分别为3,000-3,500亿元左右。今年新股收益对于机构投资者的贡献不容忽视,以基金管理公司为例,我们估算年初至今不考虑战略配售部分,公募部分收益排名前十的公司平均新股收益为32亿元,如若结合战略配售及基金专户和子公司部分,新股收益或接近40亿元,按此我们粗略预计全年打新收益前十的基金公司平均收益或在50-60亿元左右。5亿元A类产品年初至今的打新收益率超过7%,今年收益率有望超过10%。往未来看,我们预计受注册制改革及发行节奏影响,预计未来3-6个月网下打新收益仍将维持相对高位。

资本市场改革带来新股市场新变化

年初至今A股IPO继续演绎“新股不败”表现,结合科创板企业数量的陆续提升以及创业板注册制改革,资本市场改革红利下2020年打新市场显现较多新变化:

注册制改革为打新市场带来新的变化,更为利好网下投资者。今年创业板注册制改革过程中,一方面受网下初始配售比例提升、网上网下回拨机制调整、网下投资者范围缩小等因素影响,单个网下投资者有效入围后的配售率相较改革前明显提升(由万分之1.5提升至目前的万分之6);另一方面,注册制环境下发行节奏的常态化也降低了新股收益的不确定性,我们预计未来打新市场的收益波动相较前期将有所下降。

我们估算5亿元A类投资者全年打新收益率有望超过10%,科创板是年初至今打新收益的主要贡献来源。我们基于一定假设,粗略估算不考虑产品规模限制的情况下,网下单只产品年初至今A/B/C类的打新绝对收益分别为0.59/0.56/0.51亿元。其中科创板在打新收益的贡献占比最重,高达91%,创业板贡献6%,其余为主板和中小板。我们测算5亿元A类产品年初至今的打新收益率超过7%,今年收益率有望超过10%。

2020是打新“大年”,我们估算全年约7000亿元的“新股蛋糕”。2020年打新市场收益可观。截止8月底,年初至今上市的227家IPO新发市值2735亿元,粗略估算打新收益4,492亿元,按此发行节奏,我们预计全年的新股收益约在6,000-7,000亿元左右。按目前配比来看网上和网下收益大致均衡,我们预计全年收益分别为3,000-3,500亿元左右。

2020是打新“大年”,我们估算全年约7000亿元的“新股蛋糕”。2020年打新市场收益可观。截止8月底,年初至今上市的227家IPO新发市值2735亿元,粗略估算打新收益4,492亿元,按此发行节奏,我们预计全年的新股收益约在6,000-7,000亿元左右。按目前配比来看网上和网下收益大致均衡,我们预计全年收益分别为3,000-3,500亿元左右。

新股成为机构获取超额收益的重要手段。今年新股收益对于机构投资者的贡献不容忽视。以基金管理公司为例,我们估算年初至今不考虑战略配售部分,公募部分收益排名前十的公司平均新股收益为32亿元,如若结合战略配售及基金专户和子公司部分,新股收益或接近40亿元,按此我们粗略预计全年打新收益前十的基金公司平均收益或在50-60亿元左右。

新股成为机构获取超额收益的重要手段。今年新股收益对于机构投资者的贡献不容忽视。以基金管理公司为例,我们估算年初至今不考虑战略配售部分,公募部分收益排名前十的公司平均新股收益为32亿元,如若结合战略配售及基金专户和子公司部分,新股收益或接近40亿元,按此我们粗略预计全年打新收益前十的基金公司平均收益或在50-60亿元左右。

网下打新收益率或在中期维持相对高位

网下打新收益率或在中期维持相对高位

预计未来3-6个月网下打新收益仍将维持相对高位。基于以下几个理由:1)新股发行节奏有望进一步加快。科创板及创业板目前已受理但尚未发行企业共559家,注册制背景下这些公司在发审环节有明确的时限要求(受理后一般在半年左右确定是否注册成功);2)创业板注册制改革后网下配售比例明显提升;3)当前IPO在上市后仍有不错表现(年初至今新股一个月内最高涨幅中值为184%)。另外,大型公司对打新收益有较明显的助益(如7月发行的中芯国际),下半年A股仍有望迎来一些较大型公司上市。

风险:新股上市后表现回落;新股发行节奏不及预期。

以下为报告正文节选

以下为报告正文节选

最近一年新股市场的表现特征

2019年7月,科创板开市,多项改革措施给新股市场带来新的变化;2020年8月,创业板注册制企业陆续上市,新股市场的变化也进一步扩展至创业板。我们将2019年7月以来的新股市场变化总结如下:

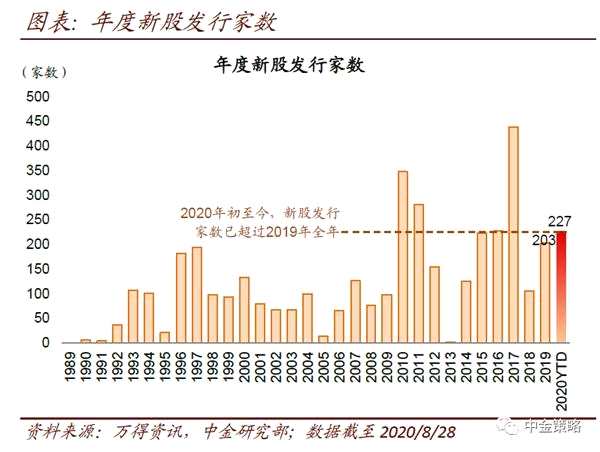

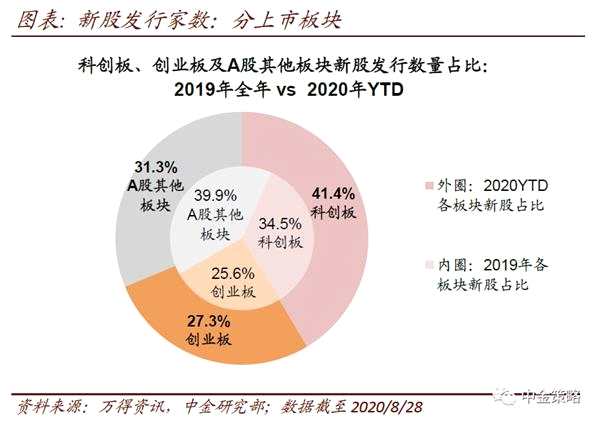

1)新股发行节奏逐步加快,且未来有望进一步提升。新股实际募资额增加。按上市日统计,2020年年初至今,A股整体发行新股227家,已经超过2019年全年发行家数(203家)。分板块看,受新股发行制度改革的推动,科创板年初至今已上市94家企业,为A股IPO的主力军;我们认为已经正式亮相的创业板注册制将进一步为新股发行提供新动力:8月24日首批18家企业已经上市。

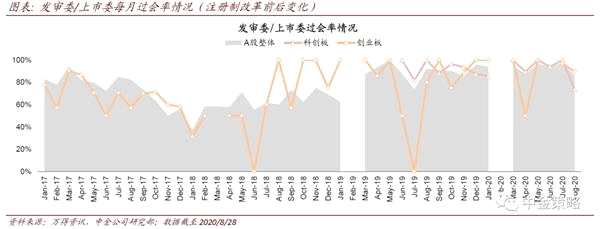

分月度看,新股发行节奏自科创板开板后整体呈现加速迹象(其间,2020年一季度受疫情影响发行节奏阶段性下滑)。往未来看,我们认为新股发行节奏有进一步提升的可能:一方面,创业板及科创板已经受理但尚未发行企业相对较多;另一方面,在注册制的推动下,上市委审议家数(今年8月达到74家,为历史最高水平)及过会率都有所提升;2019年7月至今,A股整体新股从受理到上市所需平均天数已下降为427天。

分月度看,新股发行节奏自科创板开板后整体呈现加速迹象(其间,2020年一季度受疫情影响发行节奏阶段性下滑)。往未来看,我们认为新股发行节奏有进一步提升的可能:一方面,创业板及科创板已经受理但尚未发行企业相对较多;另一方面,在注册制的推动下,上市委审议家数(今年8月达到74家,为历史最高水平)及过会率都有所提升;2019年7月至今,A股整体新股从受理到上市所需平均天数已下降为427天。

2020年年初至今新股实际募资总额为人民币3,015亿元,也已超过2019年全年水平。分板块看,受新股发行制度改革的推动,科创板开市以来,实际募集额与预计募资额比例均值为131.7%;创业板注册制改革后,实际募资额与预计募资额比例也上升至127.5%(此前不允许超募的情况下基本为100%)。

2020年年初至今新股实际募资总额为人民币3,015亿元,也已超过2019年全年水平。分板块看,受新股发行制度改革的推动,科创板开市以来,实际募集额与预计募资额比例均值为131.7%;创业板注册制改革后,实际募资额与预计募资额比例也上升至127.5%(此前不允许超募的情况下基本为100%)。

2)新股发行价格对应投价报告分位数呈现持续下行趋势。在新股发行制度改革(以机构投资者为主体的询价、市场化定价机制)后,科创板上市公司的发行价格对应投价报告分位数呈现持续下降趋势,至2020年8月已至-357%;创业板注册制下首批上市企业,发行价格对应投价报告分位数在-480%至-80%之间。

2)新股发行价格对应投价报告分位数呈现持续下行趋势。在新股发行制度改革(以机构投资者为主体的询价、市场化定价机制)后,科创板上市公司的发行价格对应投价报告分位数呈现持续下降趋势,至2020年8月已至-357%;创业板注册制下首批上市企业,发行价格对应投价报告分位数在-480%至-80%之间。

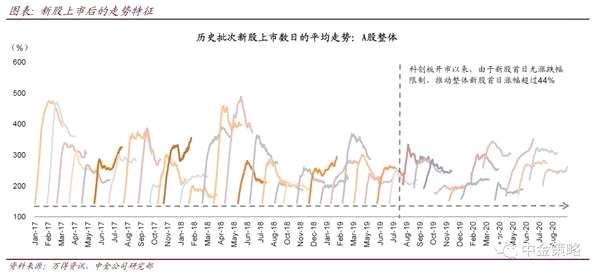

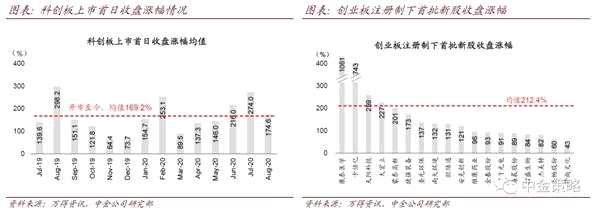

3)年初至今新股上市后表现高于2019年。年初至今A股整体新股平均最高涨幅约为202%,高于2019年的平均水平(174%);创业板注册制下首批18家上市企业首日涨幅为212%,高于去年7月科创板开市首日新股表现。随着科创板和创业板注册制下上市企业数量逐步增加、市场关注度向正常水平回归,我们预计中期新股上市后表现也有望进一步趋稳。

3)年初至今新股上市后表现高于2019年。年初至今A股整体新股平均最高涨幅约为202%,高于2019年的平均水平(174%);创业板注册制下首批18家上市企业首日涨幅为212%,高于去年7月科创板开市首日新股表现。随着科创板和创业板注册制下上市企业数量逐步增加、市场关注度向正常水平回归,我们预计中期新股上市后表现也有望进一步趋稳。

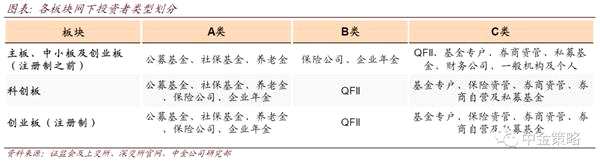

4)网下投资者数量逐渐增加,网下配售比例提升。2019年7月至今,A股整体网下初始询价投资者均值为5,583家,较2019年上半年有所提升;网下有效配售对象均值为5,021家,至2020年8月网下有效入围率下降至83%。分板块看,受投资者类型限制,科创板网下有效配售家数低于A股整体,2019年至今均值为3,456家,月度有效入围率均值在68%在87%之间。创业板在注册制改革的背景下,受网下初始配售比例提升、网上网下回拨机制调整及网下投资者范围明显缩小的影响,有效报价配售家数同样有所下降,但单个网下投资者有效入围后的配售率较改革前明显提升(由万分之1.5提升至目前的万分之6左右)。

4)网下投资者数量逐渐增加,网下配售比例提升。2019年7月至今,A股整体网下初始询价投资者均值为5,583家,较2019年上半年有所提升;网下有效配售对象均值为5,021家,至2020年8月网下有效入围率下降至83%。分板块看,受投资者类型限制,科创板网下有效配售家数低于A股整体,2019年至今均值为3,456家,月度有效入围率均值在68%在87%之间。创业板在注册制改革的背景下,受网下初始配售比例提升、网上网下回拨机制调整及网下投资者范围明显缩小的影响,有效报价配售家数同样有所下降,但单个网下投资者有效入围后的配售率较改革前明显提升(由万分之1.5提升至目前的万分之6左右)。

网下投资者类型来看,科创板A类投资者平均有效申购占比月度均值在66%与80%之间,而获配比例月度均值在71%和81%之间。创业板实行注册制后,A类投资者申购占比显着提升(2020年8月月度均值为72%);与此同时,A类投资者的平均获配占比也显着高于注册制之前的水平,2020年8月已达75%。

网下投资者类型来看,科创板A类投资者平均有效申购占比月度均值在66%与80%之间,而获配比例月度均值在71%和81%之间。创业板实行注册制后,A类投资者申购占比显着提升(2020年8月月度均值为72%);与此同时,A类投资者的平均获配占比也显着高于注册制之前的水平,2020年8月已达75%。

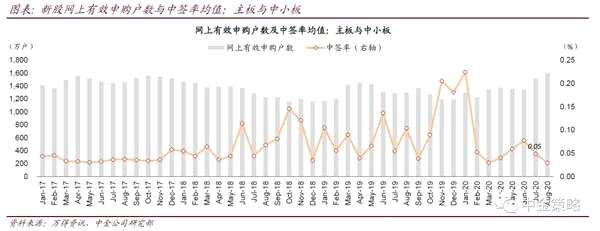

5)网上中签率有所下降。科创板网上有效申购户数持续上升,而中签率呈现下降趋势,但因门槛影响仍高于A股整体平均水平;随着网上投资者参与度的提高,科创板新股中签率的下行趋势可能延续。创业板网上投资者在统计时间段内月度均值稳中有升,注册制下,网上中签率受机制调整影响有所下降。

5)网上中签率有所下降。科创板网上有效申购户数持续上升,而中签率呈现下降趋势,但因门槛影响仍高于A股整体平均水平;随着网上投资者参与度的提高,科创板新股中签率的下行趋势可能延续。创业板网上投资者在统计时间段内月度均值稳中有升,注册制下,网上中签率受机制调整影响有所下降。

新股申购收益情况分析

新股申购收益情况分析

年初至今的227家企业新发市值约为2,735亿元人民币,依新股涨幅中值在150%至200%粗略估算,打新收益约为4,102亿元至5,470亿元。按此发行节奏,我们预计2020年全年的新股申购收益约在6,000亿元至7,000亿元。按目前配比来看,网上和网下收益大致均衡,我们预计全年收益网上和网下分别为3,000亿元至3,500亿元。年初至今,科创板是统计时间段内打新收益的主要贡献来源,贡献比例超过90%;创业板贡献6%左右,其余为主板和中小板。我们测算5亿元A类产品年初至今的打新收益率超过7%,今年收益率有望超过10%。

以下具体分A股整体、科创板和创业板来分析不同类型投资者的新股申购收益。

A股整体网下申购新股收益测算

A股整体网下申购新股收益测算

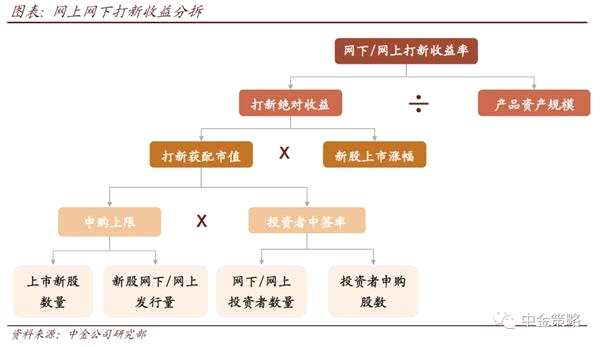

我们通过上市首日开盘卖出(对科创板新股及创业板注册制下新股)和打开涨停板卖出(对于其他A股新股)的方式测算不同类型投资者的网下新股申购收益。估算时间区间为2019年7月至2020年8月,并重新划分了投资者类型:我们测算在不考虑申购规模的前提下,公募基金、社保基金及养老金所能获得的收益约为人民币8,921万元;保险公司及企业年金所能获得的收益约为8,838万元;QFII所能获得的收益约为8,089万元;基金专户及券商资管所能获得的收益约为7,227万元,而一般机构及个人所能获得的收益仅为318万元(无法参与科创板和改革后的创业板打新)。

2019年7月至2020年8月,A股整体网下新股申购月度收益率均值大致呈现先降后升的态势。考虑申购规模约束,不同类型的投资者最优产品规模下的新股申购收益率情况分别如下:对于公募基金、社保基金和养老金,收益率约为29.3%;对于保险公司及企业年金,收益率约为28.7%;对于QFII,收益率约为24.1%;对于基金专户及券商资管,收益率约为21.5%;对于个人及一般机构,收益率约为2.6%。各类型投资者的最优新股申购产品规模为1.2亿元(此规模下基本满足网下投资者可同时参与沪深两市新股申购)。此外,我们按照月度滚动测算出来的最优规模下各类型投资者的年化新股申购收益率自2020年年初起呈回升趋势,2020年8月,除一般机构及个人外,其他类型投资者的月度收益率均值在2.0%至2.5%之间。

科创板申购新股收益测算

科创板申购新股收益测算

考虑到科创板新股上市首日换手率通常超过70%,对于科创板新股,我们根据上市首日开盘涨幅计算收益率情况。在不考虑申购规模的前提下,根据我们的测算,A类、B类及C类投资者在统计时间段内所能获得的申购新股收益分别约为人民币7,838万元、7,589万元及6,688万元;考虑申购规模约束,A类、B类、C类投资者1.2亿元规模产品的新股申购收益率分别为24.2%、22.7%及19.7%。网上申购新股收益方面,5~10万元规模账户的收益率最优,为24.3%。

创业板申购新股收益测算

创业板申购新股收益测算

对于创业板新股,我们结合上市首日开盘涨幅(对于注册制下新股)及开板涨幅(对于注册制之前的创业板新股),测算收益率情况。在不考虑申购规模的前提下,根据我们的测算,不同类型的投资者收益情况如下:公募基金、社保基金及养老金所能获得的收益约为人民币386万元;保险公司及企业年金所能获得的收益约为370万元;QFII所能获得的收益约为291万元;基金专户及券商资管所能获得的收益约为268万元,而一般机构及个人所能获得的收益约为48万元。考虑申购规模约束及网下配售比例的提升,注册制下,不同类型的投资者在1.2亿元规模产品下的月度新股申购收益率大幅升高。

展望未来,我们预计,对于A股整体和各板块而言,未来3-6个月网下打新收益仍将维持相对高位。我们基于以下几个理由:1)新股发行节奏有望进一步加快。科创板及创业板目前已受理但尚未发行企业共559家,注册制背景下这些公司在发审环节有明确的时限要求(一般在半年左右可确定是否注册成功);2)创业板注册制改革后网下配售比例明显提升;3)当前IPO在上市后仍有不错表现(年初至今新股一个月内最高涨幅中值为184%)。另外,大型公司对打新收益有较明显的助益(如7月发行的中芯国际),下半年A股仍有望迎来一些较大型公司上市。

展望未来,我们预计,对于A股整体和各板块而言,未来3-6个月网下打新收益仍将维持相对高位。我们基于以下几个理由:1)新股发行节奏有望进一步加快。科创板及创业板目前已受理但尚未发行企业共559家,注册制背景下这些公司在发审环节有明确的时限要求(一般在半年左右可确定是否注册成功);2)创业板注册制改革后网下配售比例明显提升;3)当前IPO在上市后仍有不错表现(年初至今新股一个月内最高涨幅中值为184%)。另外,大型公司对打新收益有较明显的助益(如7月发行的中芯国际),下半年A股仍有望迎来一些较大型公司上市。

参与打新的公募基金情况

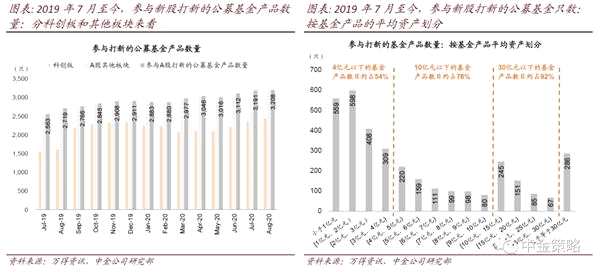

从2019年下半年至2020年8月,参与A股整体新股打新的公募基金管理公司数量保持稳定,在120家~130家之间,打新已经成为公募基金管理公司的常态化投资形式。在本部分,我们从公募基金产品和基金公司两个维度出发,分析参与新股打新的公募基金产品/基金公司特征,并估算新股打新收益情况,为投资者提供借鉴。

从公募基金产品维度来看,2019年7月至2020年8月,共有3,475只基金获得新股配售;在这些基金中,从基金产品平均净资产来看,超过50%的基金产品平均资产在人民币4亿元以下。从产品类型来看,超过60%的基金为灵活配置型基金与偏股混合型基金;值得注意的是,被动指数型基金数量占比不低。

从基金公司维度来看,在统计时间段内,共有134家公司参与打新;截至2020年8月,参与科创板打新的基金管理公司家数(120家)与参与A股其他板块(127家)的公司家数相近。从新股申购收益情况来看,我们简单估算年初至今排名前10的公募基金公司其公募部分参与打新的平均收益为人民币32亿元左右。如若结合战略配售及基金专户和子公司部分,新股收益或接近40亿元,按此我们粗略预计全年打新收益前十的基金公司平均收益或在50-60亿元左右。

公募基金底仓配置分析

公募基金底仓配置分析

为了更好地为网下投资者、特别是偏债型投资者的股票底仓配置提供参考,我们结合近期新股的门槛条件,统计出申购新股基金底仓配置股票的行业、估值、风格等特点。我们统计的样本为2019年7月至2020年8月参加打新100次以上的公募基金,并根据基金最新公布的股票配置比例将基金分为股票型、偏股混合型、平衡混合型、偏债混合型、偏债型基金、特定偏债型基金(股票配置比例<=5%的特定产品)等6种类型。

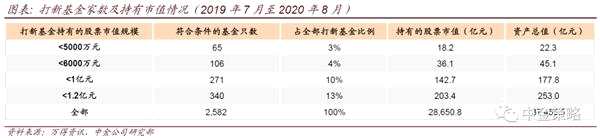

2019年7月至2020年8月,打新基金(打新次数超100次)共2,582支,持有股票总市值约人民币2.9万亿元,其中106只基金的股票市值低于6,000万元(共计持有股票市值36亿元)。

广义的偏债型打新基金个股配置有以下特点:1)行业方面,持续倾向大市值的金融以及食品饮料等行业;与2019年上半年及更早之前相比,近期底仓在房地产、家用电器及电子等行业的配置比重有所提升;2)风格方面,相对于市场整体,更倾向于大市值、低估值、高股息率、低波动率的个股。

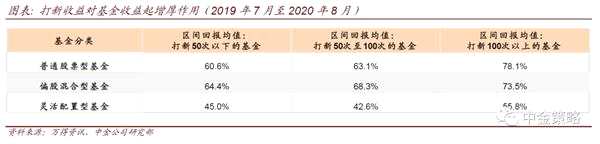

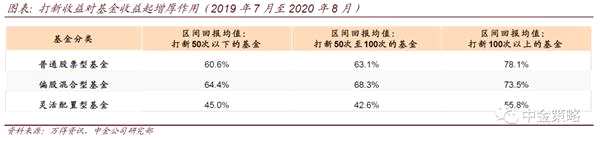

在不考虑底仓变动的情况下,打新收益对基金收益起增厚作用。在2019年7月至2020年8月,频繁参与打新的基金(打新100次及以上)的回报明显高于其他基金(打新100次以下的基金)。

(文章来源:中金策略)

(文章来源:中金策略)

创业板