西南证券:龙光地产(03380)前瞻布局,资源优质,千亿可期

摘要: 本文选自“如说地产”微信公众号,作者胡华如、黄仕川等。投资要点前瞻布局粤港澳大湾区,增长空间确定性强。龙光地产(03380)(以下公司指“龙光地产”)在2003年就进军深圳,以深圳为核心深入布局粤港澳

本文选自“如说地产”微信公众号,作者胡华如、黄仕川等。

投资要点

前瞻布局粤港澳大湾区,增长空间确定性强。龙光地产(03380)(以下公司指“龙光地产”)在2003年就进军深圳,以深圳为核心深入布局粤港澳大湾区,能充分受益房地产市场纵深发展大势。粤港澳大湾区相比于其他湾区,土地少、人口多、经济基础好且提升空间大。截至2017上半年末,公司在粤港澳大湾区拥有土地储备1830万方,金额达3145亿,占比高达81%,其中大深圳片区(深莞惠)占比72%。公司也善于在地铁沿线布局,比如深圳的8个项目均是在地铁沿线或上盖物业,其中有4个项目还在地铁线交汇处。保守预计今年广东省商品住宅销售额1.5万亿(不到6%的增长),不考虑公司在香港、新加坡及南宁、成都等地项目,即便省内销售贡献到340亿,市占率也不到2.3%,未来至少有翻倍的提升空间。

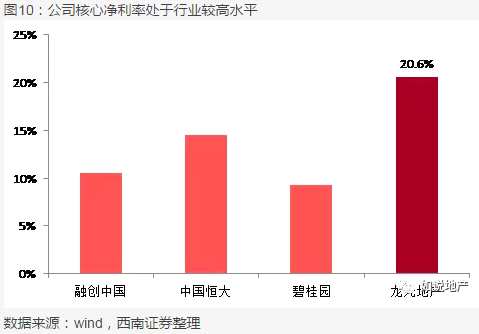

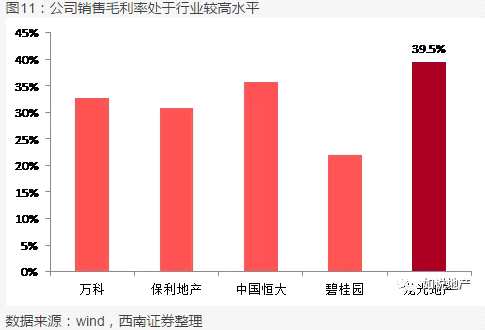

毛利率和供货弹性优势明显,深耕区域助力土地拓展。公司2017H1实现核心净利润26亿,同比增长195.4%;销售毛利率39.5%,远超内房股均值27.6%,主因公司在2015年之前就储备了大量的优质土地,而结算高峰却尚未到来。此外,较低的土地成本也增强了公司供货的弹性,受到限价政策影响偏小。当前公司拥有土地储备总金额约3880亿,短期能形成供应的约2300亿,可维持未来4年至少35%的增长。公司区域深耕的经验有助于控制新拓展的土地成本,通过招拍挂获取的项目地价与售价的比例仅为29%,并购及城市更新方式获取的土地地价与售价比例仅为22%,公司新增项目土地成本控制优异。

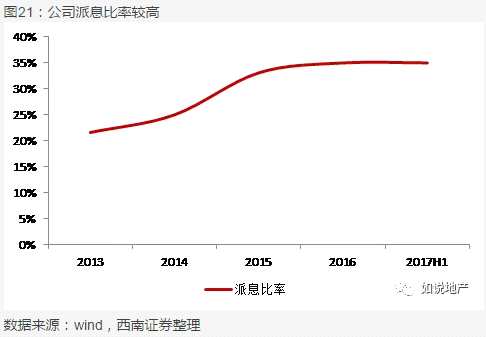

现金流放大优化债务结构,分红率有望持续增长。受益于大深圳区域房地产价值的重估效应,公司销售现金流不断放大,债务结构持续得以优化。公司2017H1净负债率为67.0%,相比2016年末的71.4%下降4.4个百分点;综合融资成本下降为5.9%,相比2016年下降了0.2个百分点。融资成本低且现金充裕,截至上半年末公司现金以及超200亿元,公司渠道通畅。公司2016年派息比率为40%,股息收益率为6.7%,远高于行业中位数3.9%,我们判断未来三年是公司业绩释放的上升通道,核心净利润保持30%复合增速,股息率还有望持续增长。

估值与评级。西南地产研究认为,公司资源优质、增长确定,而且还将持续受益粤港澳大湾区的发展。参考港股主要内房股2017年的估值情况,给予公司2017年PE7.5倍,对应目标价9.3港元,首次覆盖给予“买入”评级。

风险提示:信贷或持续紧缩等。

坚持初心,稳步进取

龙光地产1996年在汕头成立,是一家以住宅开发为主的一体化物业发展商,发展核心为粤港澳大湾区,产品主要针对首次置业人士以及改善型置业人士的住宅物业项目,是中国广东省和广西省领先的一体化建筑发展商。2003年公司取得宝安中心区悦龙庭项目,进军深圳;2004年进军佛山,2006年进军南宁,开启跨省份发展;2007年进军广州、惠州、中山以及珠海等地,完成“一线一圈”珠三角布局战略;2013年正式在香港联交所上市,股票代码:3380.HK;2014年取得玖龙玺项目,并获得穆迪“Ba3”评级、惠誉“BB-”评级;截止到目前,公司连续6年荣登“中国地产百强榜”,排名第12位,成为中国综合实力最强的房地产企业之一。

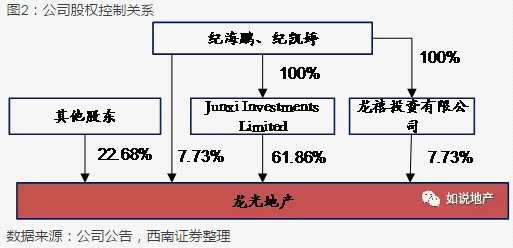

公司的实际控制人是纪海鹏,纪海鹏与其女纪凯婷两人直接拥有7.73%公司股权,通过家族信托全资公司Junxi Investments Limited间接持有61.86%公司股权,通过龙禧投资有限公司间接持有7.73%公司股权,共持有77.32%公司股权。

前瞻布局,厚积薄发 1.深耕粤港澳大湾区,践行“9+2+5”战略

前瞻布局,厚积薄发 1.深耕粤港澳大湾区,践行“9+2+5”战略

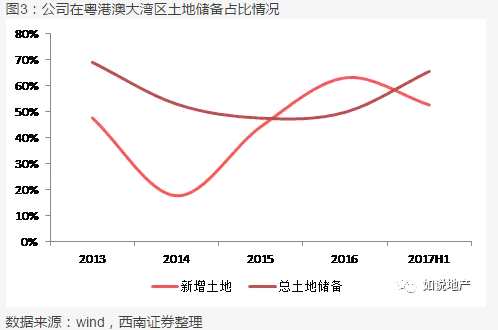

公司具有前瞻性的战略眼光和行业视野,2003年进军深圳,之后陆续进军广州、惠州以及东莞等地,2007年完成了珠三角布局,目前所布局城市已完全囊括粤港澳大湾区。具体从数据上来看,首先公司在粤港澳大湾区的土地储备建面占比一直处于50%左右,且占比在不断提升,2017H1年达到66%;其次每年新增土地中,粤港澳大湾区的占比也在逐年提升,2016年达到63%;再次截止到2017年6月30日,公司在粤港澳大湾区的土地总金额为3145亿,占比整个公司土储金额的81%,其中深莞惠是其主要布局区域,占比72%,珠中江占比16%;最后粤港澳大湾区是公司销售的主要来源,2016年该区域的销售金额占比达到60%。

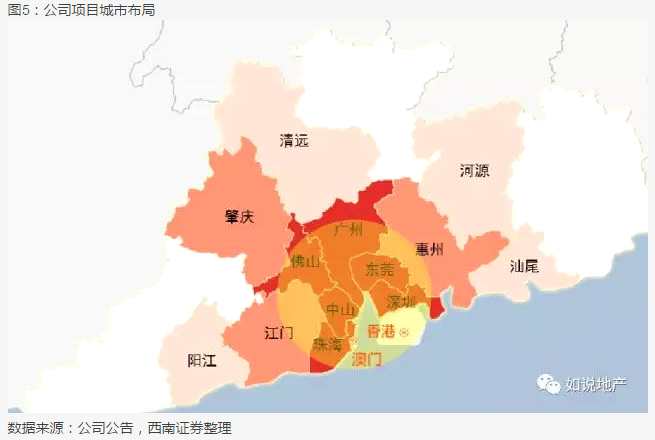

此外,公司还提出了“9+2+5”的精细化战略,即聚焦粤港澳大湾区核心区9大城市+2港澳+5外延。公司对这几大城市进行了精细的战略划分,粤港澳大湾区被分成了两大层区,其中香港、澳门、深圳、广州、佛山、中山、珠海、东莞是第一层区,肇庆、江门、惠州是第二层区;其余5大外延城市汕尾、河源、清远、云浮以及阳江是第三层区。第一层区与第二层区城市之间的车程在一小时以内,与第三层区城市之间的车程在两个小时之内。因此公司提出了夯实第一层区,深耕第二层区,拓展第三层区的布局战略。

2.政策支持,空间广阔

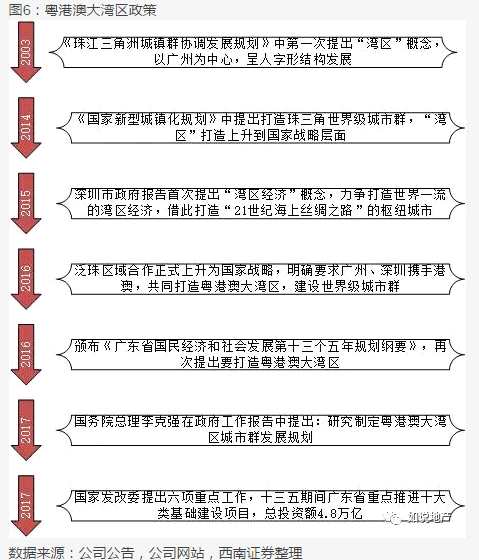

粤港澳大湾区已升级为国家战略,早在2003年,《珠江三角洲城镇群协调发展规划》就提出了“湾区”的概念,以广州为中心,呈人字形结构发展。之后在2014《国家新型城镇化规划》中提出要打造珠三角世界级城市群,“湾区”打造正式上升到国家战略层面。2016年国家明确要求广州、深圳携手港澳,共同打造粤港澳大湾区,建设世界级城市群;同年公布《广东省国民经济和社会发展第十三个五年规划纲要》,再次提出打造粤港澳大湾区。2017年《广东省推进基础设施供给侧结构性改革实施方案》透露,十三五期间广东将重点推进十大类基础设施重大项目建设,建设项目543项,总投资约4.8万亿元,预计下半年将出台粤港澳大湾区规划的具体细则,届时将释放更多的政策红利。

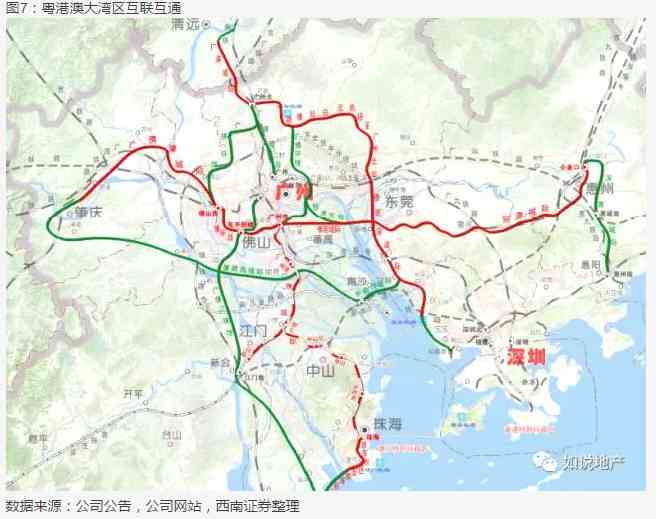

此外,2017年4月广东省颁布了《广东省综合交通运输体系发展十三五规划》,明确表示到2020年要实现“12312”交通圈,即广州与珠三角各市1小时通达,珠三角与粤东西北各市陆路2小时左右通达、与周边省会城市陆路3小时左右通达,广东与全球主要城市12小时通达。同时表示要构建珠三角1小时交通圈,重点推进“环+放射线”珠三角城际铁路网建设,完善粤港澳陆路交通通道,加快建设港珠澳大桥、粤澳新通道等项目,做好广深港客运专线内地与香港段、珠三角城际铁路与澳门轻轨衔接。因此未来随着轨道交通建设的完成,粤港澳大湾区将实现互联互通。

我们将粤港澳大湾区与其他湾区进行比较后发现,其具有土地少、人口多、经济基础好、且提升空间大的优势特征。我们将粤港澳大湾区与长三角、京津冀进行了比较,发现其土地资源匮乏,而人口密度却很大,且经济基础非常好。具体从数据上来看,首先粤港澳大湾区的人均土地面积仅为826平方米,是其余两个都市圈的40%和60%;其次粤港澳大湾区的人均GDP达到14万,是其余两个都市圈的1.5倍和2倍;最后粤港澳大湾区的土地产值达1.6亿/平方公里,是其余两个都市圈的2倍和5倍。此外,我们还将粤港澳大湾区与东京湾区及纽约湾区这两个发达湾区进行比较,粤港澳大湾区的人均GDP是两个发达湾区的30%和40%,土地产值是两个发达湾区的20%和30%,还具有很大的提升空间,预期未来粤港澳大湾区整体的GDP将超过这两大知名湾区。

3.地铁沿线物业,位置优势显着

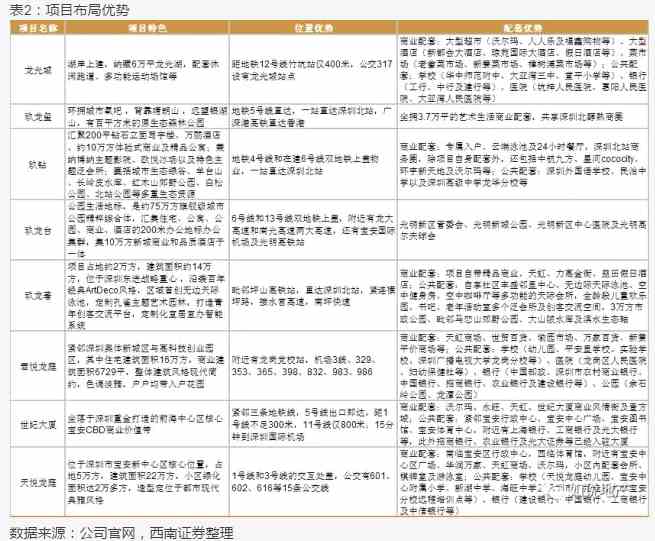

深圳是龙光的主要布局区域,2016年合约销售金额占比达44%,土地储备金额占比达47%。深圳目前已布局8个项目,均是在地铁上盖或者轨道交通沿线上盖物业。其中有4个项目布局在2条以上的地铁线交汇处,如玖钻项目是在地铁4号线和6号线双地铁上盖,玖龙台项目是在6号线和13号线的交汇处,天悦龙庭项目是在1号线和5号线的交汇处,世纪大厦项目被1号线、5号线及11号线所围绕。此外,其余的项目均布局在多条公交线的交汇处或者地铁站的附近。在深圳土地资源紧缺的环境下,集约式开发成为了主流方式,而地铁上盖物业可以提高土地综合利用效率,因此地铁沿线项目以及地铁上盖物业保值、抗风险等优势在不断地凸显。 质地优良,业绩保障 1.业绩增长快速,盈利能力强劲

质地优良,业绩保障 1.业绩增长快速,盈利能力强劲

公司2017H1实现营业收入124亿元,同比增长94.6%;实现核心净利润26亿,同比增长195.4%;核心净利率达20.6%,远超内房股平均值,其仅为12%。2017H1毛利率为39.5%,同比增长29.9%,属于行业中毛利率较高的公司,内房股平均值仅为27.6%。此外公司还表示,未来核心净利润将保持30%的复合增速。

2.资源供应充足,成本可控力强

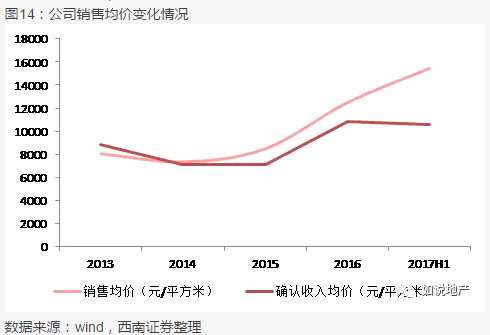

公司2017年上半年实现销售金额193亿元,同比增长34.0%,销售均价为15452元/平方米;确认收入金额为123亿元,同比增长85.4%,确认收入均价为10556元/平方米。确认收入均价小于销售均价,且确认收入金额的同比增速大于销售金额的同比增速,说明公司的结转速度在加快,并且未来随着结转速度的继续加快,业绩将会有所增长。截止到2017年上半年,公司已售待结转的销售额达到230亿,完全覆盖了公司下半年的销售目标177亿。同时公司目前拥有土地储备总建面2789万平方米,同比增长97.9%,总金额达3880亿元,对应年销售额400亿的目标,能保证未来7-8年的开发需求。此外,公司目前能短期提供供应的金额达到2300亿(其中包括招拍挂市场1840亿元以及城市更新并购金额2040亿元,保守估计短期可供货占比24%),供应弹性非常大。

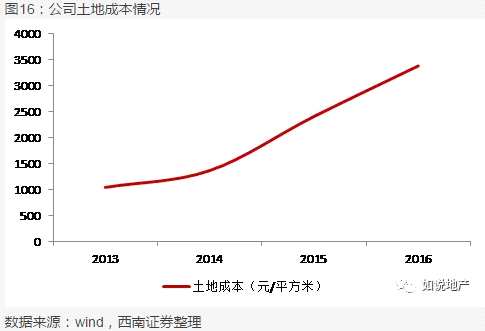

公司的土地储备主要是通过招拍挂和并购及城市更新这两种方式来获取土地资源,截止到2017年上半年,通过并购及城市更新获取的土地储备占比为53%。随着国家城市化进程的加快,一二线城市人口大规模流入,再加上炒房的需求,房价快速上涨,土地开始供不应求,从而导致地价快速上涨。因此目前通过招拍挂拿地的溢价率非常高,经常会出现地王现象,而通过并购及城市更新获取土地资源的方式来拿地的成本会更低。龙光通过招拍挂拿地的地价与售价的比例为29%,而通过并购及城市更新方式来拿地的地价与售价的比例为22%。因此拿地方式可以成为公司成本管控的方式,公司2016年所有土地储备的土地成本仅3384元/平方米。此外,公司拥有自己的成本管理部门,设计公司、工程公司以及施工公司,基本能保证在物业开发过程中全产业链的参与,从而便于有效的控制成本,缩短工期,提高品质。

3.债务结构优化,分红政策可观

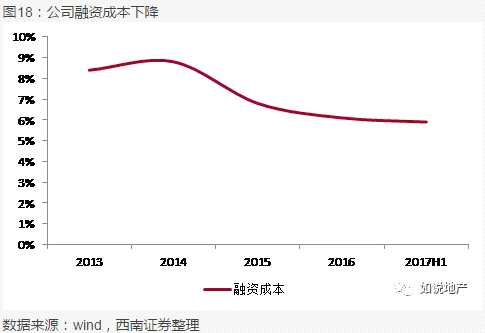

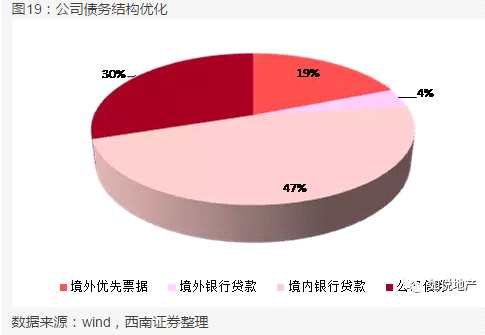

公司2017H1融资成本下降为5.9%,相比2016年,下降0.2个百分点。融资成本低且现金充裕,截至上半年末公司现金以及超200亿元,公司渠道通畅。近期国内着名评级机构联合信用评级有限公司将龙光控股主体信用等级调整为AAA级的最高级别信用等级,展望为“稳定”。同时公司的债务结构不断优化,目前,有优先票据、公司债、境内银行贷款及境外银行贷款四种融资方式,分别占19%、30%、47%及4%,其中境内融资占比23%,境外占比23%。2016年公司共发行三次非公开境内公司债券及一次公开境内公司债券,票面利率介乎3.4%至5.8%,以较低的融资成本募集资金。2017年1月,公司成功发行2亿美元境外的优先票据,票面年利率为5.75%;成功发行4.5亿美元优先票据,票面利率为5.25%,并同时提早赎回3亿美元2019年到期票面利率为11.25%的优先票据,成功节省年利息开支1800万美元。此外,公司2017H1净负债率为67.0%,相比2016年末的71.4%,下降4.4个百分点。

公司2017年6月首次宣派中期股息每股19港仙,特别股息每股3港仙,合共派息22港仙,其中派息额占核心溢利的40%。2016年公司股息收益率达6.7%,远高于行业中位数3.9%,并且2014年之后,每年的股息收益率均高于行业中位数,由此说明公司的盈利能力非常强。

盈利预测与估值

盈利预测与估值

关键假设:

假设1:公司结转速度加快,且拥有可供未来几年开发的土地储备,预计未来三年合约销售增速将保持40%复合增长率,毛利率分别为31.0%、31.4%、31.8%;

假设2:公司继续推出新的租赁项目,未来将会进一步释放租金收入,并假设物业投资2017-2019年毛利率均保持小幅度的提升;

假设3:随着公司物业开发收入的大幅增长,建筑合同业务也将有所增长并且毛利率保持小幅度提升。

(编辑:姜禹)

(编辑:姜禹)

关键词:

审核:yj136

编辑:yj127

公司,粤港澳,大湾区,2017,项目