【价值判断】在熊市中后期,恒生电子是不是一个合适的投资标的

来源: 互联网

作者:佚名

摘要: 9月5日晚间,恒生电子(SH600570)发布公告,公司从2月6日起开始分批购入科蓝软件股份,截至9月5日,已持有科蓝软件(SZ:300663)1009.62万股,从而触及了5%的举牌线。 昨

|

举牌事件本身笔者暂不多说,更想借此契机,深入聊聊【恒生电子(600570)、股吧】这只曾经的“10倍股”。

恒生电子曾经有过辉煌的战绩。在15年的那轮杠杆牛市中,最高价为179.15元,市值达1100多亿,创造了一轮10倍股神话。而在随后的熊市中最低却到了33块多的低价。目前也才55块,市值340亿,不到最高时的三分之一。

从这里来看,恒生电子股价具有很强的弹性,在牛市的时候可以带来超额的收益。

目前在熊市的中后期,让我们来看看恒生电子是否是一个合适的投资标的。

行业状况

恒生电子所从事的是金融软件开发和服务,聚焦于财富资产管理领域,为证券、银行、基金、期货、信托、保险等金融机构提供整体的IT解决方案和服务,也为个人投资者提供财富管理工具。

金融行业我觉得在中国还是一个好行业,虽然具有周期性,会给金融软件开发商带来经营的不确定性;但随着中国经济的发展,个人财务的增加,金融在资源配置方面的重要作用,都会使金融业在很长一段时间内保持继续增长。

并且随着互联网金融,区块链技术、智能金融等创新金融技术的涌现,金融的发展对IT技术的依赖越来越强,会带动金融IT行业的发展。

行业空间这块,我没有具体的数据,但是我们要记住那个挖金子和卖铲子的古老故事,金融IT行业我认为是一个还很有发展前景的行业,还远未到天花板。

马云加持

说完了行业,我们来看一下企业。那么恒生电子是不是一个好的企业呢?我们先来看看它的股东情况。

|

以当时的交易价格来计算,马云给恒生电子14年整体的估值,为160亿人民币左右。

现在经过了4年的发展,如果按照5年为周期的20%左右的增长率来计算(扣除16年的非正常情况),马云大概会愿意用多少来收购恒生电子呢?330亿左右。

当然,这是一个大概的测算。目前恒生电子的总体市值为340亿人民币。后面恒生电子会怎么和蚂蚁金服配合,构建阿里的金融帝国,值得想象。

我们再通过外界的一些评论来先了解下恒生: 2016年《美国银行家》杂志公布了2016年度最新的全球金融科技公司百强(FinTech 100)榜单,恒生电子以22.26亿元的总收入和20.17亿元的金融软件服务收入位列第46位,为中国金融科技企业目前获得的最高排名。

恒生电子作为唯一入选的中国企业,排名较2015年上升10位。该排名与此前国际知名数据公司IDC(International Data Corporation)公布的Fintech百强榜单排名一致,并且这是恒生电子连续第九年入选百强。

从这可以看出,恒生电子的表现还是不错的,外界咨询公司对他的评价还是可以的。

盈利能力

我们知道,公司要创造价值,就必须使投入的资本,以超过资本成本的回报率来创造未来的现金流。

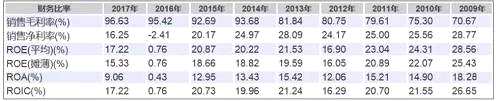

我们看一个企业,不能只看它1到2年的短期表现,而是要看5到10年中长期的表现,那就让我们来看一下,恒生电子中长期创造利润的能力:

|

连巴老先生最看重的ROE(净资产收益率)指标也长期在20%以上,ROIC(投入资本回报率)也长期保持持在15~20%以上。

从这些指标可以看出,恒生电子是在长期创造企业价值的。我们来看看他近年来的营收表现:

|

|

03年底恒生上市的发行价为20块,后复权到目前为720左右,15年不到增长35倍,年复合增长率为27%左右,这个和它长期,创造价值的增长率是一致的。

所以从中长期定量的角度简单来看,恒生电子是一个好公司,可以长期创造企业价值,给投资者带来投资回报。

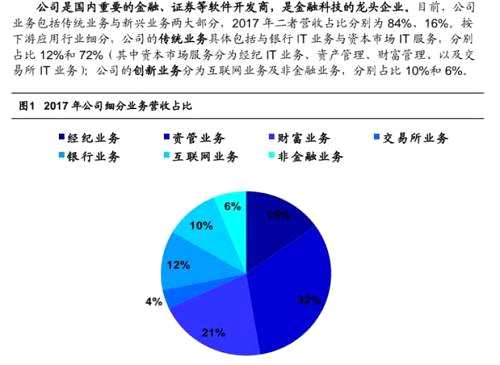

我们来看看恒生的主要业务营收占比情况:

|

|

|

从下面恒生电子上市以来,募集的资金跟派发的现金分红来看,分红远远超过了募集的资金,说明它确实是依赖于内生增长,在为股东创造价值,不像其他公司那样不断的在市场上圈钱。

|

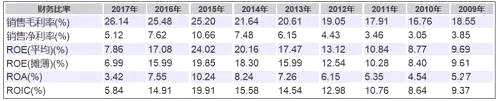

我们可以在横向的分析一下,通过把恒生电子和它的竞争对手金证股份(600446,股吧)(SH:600446)做一个对比。金证股份的长期投资回报情况如下:

|

为什么金证股份的销毛和净利率都远低于恒生电子呢?是否在侧面说明了恒生电子,在金融电子行业具有一定的定价权和护城河?

我们知道,证券的核心交易系统以及银行业的系统,都是要求非常安全可靠的,并且,这些金融从业人员习惯了使用某个软件,如果要对其进行更换,是要冒非常大的风险的,一般的厂家都不愿意轻易的尝试。

这就是护城河中常说的高转化成本,这就使后来者比较难以进入这个领域和它进行竞争。

我认为,恒生电子在金融IT领域,是具有比较深的护城河的。而它和金证的利润上区别,也说明了他对比同业的竞争对手,具有比较强的核心竞争力。

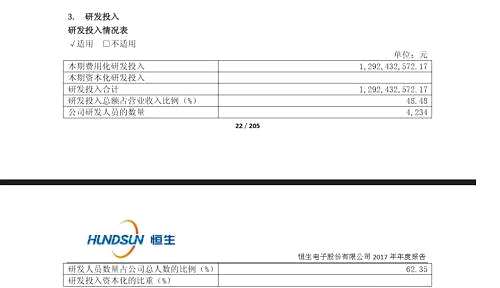

我个人觉得这个核心竞争力,就在于它的研发投入打造的技术领先。

一般我们个人投资者选股票,最好选择确定性比较大的,不会变化太快的行业。IT领域因为技术变化太快,不确定性太大,不太适合我们大部分个人投资者,这也是巴老先生一直不愿意选择IT公司的原因;

但我认为在金融行业,恒生电子因为其独特的护城河,具有比较强的可持续发展能力。

说完了中长期,来看看他最近一期的表现。2016年,其子公司恒生网络,因为违反证券规定,开发并销售了一个软件,被证券会司没收违法所得 1.09亿 元,并处以 3.29亿元罚款。

这个处罚造成了恒生电子2016年的净利润只有1800万。

在好公司犯错误的时候,其实是买入的最佳良机。当然,我们也不能忽略风险,因为目前恒生电子虽然计提了4亿多的罚款,但其实并没有交纳,后续有可能会面临追责并限制它从事相关行业的一些问题。

在今年7月份,恒生电子接到北京西城区法院的《失信决定书》和《限制消费令》。我个人觉得,这个事件以这种处理方式告一段落,问题不会太大。

恒生电子的现金流非常稳健,就算后续再支付这个罚款也不会对它的经营产生任何影响。

恒生电子历年来的自由现金流非常稳健。能达到每年自由现金流都为正,并且持续增加的公司其实不多,这也给我们用自由现金流折现来估值,提供了一个很好的保障。

|

|

|

而且,恒生电子本身处于这样的一个金融行业里面,所以利用自己熟悉的领域,获取投资收益,也不能算是不务正业。

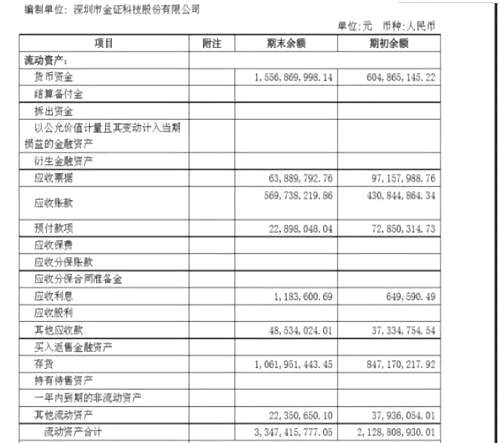

我们来对比看看恒生电子和金证股份的资产负债表:

|

|

个人认为,造成这个差异归根结底是因为恒生有成很强大的现金流创造能力。

预收款这么多,是否说明了,对客户和供应商具有议价能力?

来看一下恒生电子的研发投入:

|

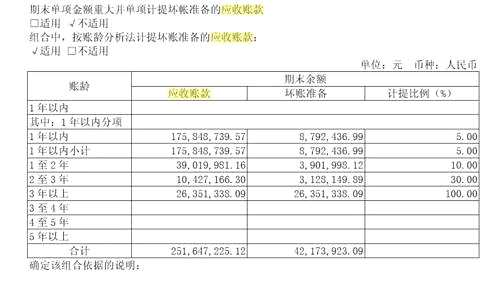

还有它的应收坏账记提政策,三年以上就计提百分之百,也是比较稳健的。

|

|

|

|

17年的非经常性损益有2.6亿,这个有点高;除了前面的1.8亿一次性股权收入以外,还有政府补助4000多万,以及还有金融性投资收益6000多万。

正如我前面分析的,恒生电子已经不仅仅是把投资作为一个副业,很多时候他已经被认为一个可长期经营的收益来源。所以总体来说,我觉得问题不大。

估值解析

从最新的半年报来看,营收同比增长近30%,归属净利润同比增长30%,扣非净利润增长69%,基本和往年的增长率保持一致,毛利润,净利率,ROE同比都明显提升。

这都说明恒生电子在经历了16年的大劫之后,基本把该做的帐都做平了,重新步入正常的增长轨道。

这还是在目前市场极度低迷,金融客户的投资步伐放缓的情况下达成的。一旦市场行情回暖,恒生电子的股价应该会有比较大的弹性。

那么,恒生电子目前的价格是否合理呢?恒生电子目前的动态市盈率为56.6倍,看起来很高了。

市场给他这么高的估值,应该会有它的道理,但是,我们作为个人投资者,需要合理的评估股票的价格,并且给自己留一定的安全边际。

18年上半年的净利润为3亿,我们按照今年全年增长20%来计算,那么它的净利润应该为5.64亿,对应目前的市值340亿,依然不便宜。

但是,如果按照现金流折现的方式来估计,我给它的估值却可以到67元,就算打个8折,为53块,对比现在的价格,也是相对合理的。

所以,这个判断就需要个人去斟酌了。

风险点

对公司管理层的诚信问题的判断是目前最大的问题。

16年的罚款我认为是因为创新导致的犯错,不算太大的问题。

而前段时间的高管被调查这个事情,目前来看是公司反腐败的一个动作。显然恒生没想到会对市场带来这么大的冲击,如果是反腐败,那么对公司长期来讲,反而是好事。

毕竟就算最优秀的公司,也会有害群之马,淘宝原来的很多小二也存在腐败问题,还专门整治过。

这个事情也说明了,作为局外人,再怎么研究也无法避免突发事件的发生,也无法立刻洞察突发事件对企业的长期影响,我们只能长期跟踪并做好风险防范。

当然,我们也不排除高层内部发生了变动和斗争,这点需要我们不断的保持跟踪。

本文首发于微信公众号:阿尔法工场。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

恒生电子,长期,恒生,增长,创造