阿里巴巴港股打新的“考前秘籍”

来源: 互联网

作者:佚名

摘要: IPO那点事(ID:ipopress)于14日下午3点举办了“聚焦阿里巴巴IPO”三大研究课程的第二堂课程:阿里巴巴财务专题,本次线上互动答疑活动收获一致好评,下面为大家献上干货满满的文字实录。

于14日下午3点举办了“聚焦阿里巴巴IPO”三大研究课程的第二堂课程:阿里巴巴财务专题,本次线上互动答疑活动收获一致好评,下面为大家献上干货满满的文字实录。

15日下午3点,将会举办第三堂课程:新股认购交易专题,大家敬请期待。关注公众号“IPO那点事”,后台回复“阿里打新”即可入群学习。

1

主讲人:Marco

大家好!欢迎大家参与今天的线上交流活动,我是互联网资深TMT分析师Marco。今天活动的主题是阿里巴巴财务分析,估值分析,是否值得打新。我们将从三个板块展开:板块一:财务总体概况,各大业务线解析营盈利能力分析;板块二:优势,估值分析;板块三:短期价值及长期价值的划分及预期。最后会是自由问答的环节。

阿里招股书说了什么?

在11月13日晚上,阿里正式向港交所提交了上市披露招股书。其中大部分内容其实跟阿里在美股财报里和投资者日披露的信息差不多,只不过是用中文阐述,所以有兴趣的朋友可以在披露易上下载:

链接如下:

https://www1.hkexnews.hk/app/sehk/2019/100781/documents/sehk19111301429_c.pdf

在业务端,我们昨天在课堂已经说过了,所以我们挑一些值得注意的点的点来说一下:

招股书显示,2019年财年(2018年4月1日-2019年3月31日),公司共实现收入3768.44亿元,实现净利润802.34亿元。此外,2019年4月1日-2019年6月30日三个月间,阿里巴巴共实现营业收入1149.24亿元,实现净利润191.22亿元。

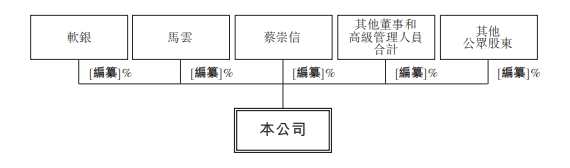

在持股方面,目前软银持股25.8%,马云持股6.1%、蔡崇信持股2.0%,其他高管持股0.9%。

阿里在赴港上市招股书文件中披露了收购考拉的费用,招股书显示,阿里对考拉花费129.58亿元人民币,占股100%。以美元计算,阿里以总收购对价18.25亿美元自网易 收购了考拉100%的股权。之前媒体报道是20亿美元。

计划在香港发行5亿股普通股,外加7500万股超额认股权,拟募资约130亿美元。(公众号“IPO那点事”独家新股解读,敬请关注)

财务分析

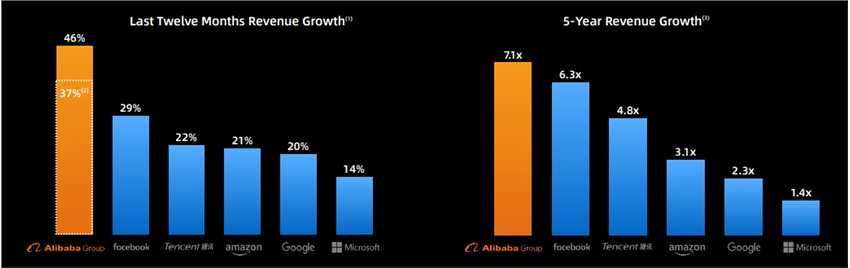

我们来大概看一下阿里在截至2019年6月30日前12个月营收和利润情况。可以看到,收入稳定增长,过去一年的总收入达到598亿美元(4024亿元人民币),同比增长46.2%,调整后EBITA达到168亿美元(1129亿元)。

当然,阿里巴巴营收能有如此快的增速有一部原因是并购带来的增长。剔除收购的业务之后,阿里巴巴过去12个月的营收增长为37%。我们可以对比一下其他科技巨头们的营收增长,Facebook29%,腾讯22%,亚马逊21%,谷歌20%,微软14%。我们在把拉长一点,对比过去五年的营收增速,阿里也是比其他科技巨头更快。

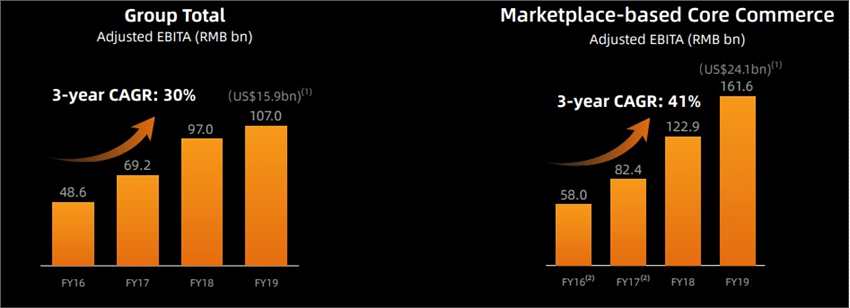

在利润端,集团3年调整后EBITA复合增长30%;电商平台业务调整后EBITA利润3年复合增长41%。

由此可见,电商利润增长更快,而且贡献了阿里集团的所有利润。

为了更好地了解阿里的经营情况,我们对阿里各项业务的盈利能力进行分析,使用最新公布的Q3数据为主。

首先是核心电商,三季度营收1012.2亿元人民币,同比增长40%。

调整后EBITA 385.7亿元,利润率为38%,同比环比均下降3pct。下降的原因主要是继续投入新零售的建设和直营业务库存积压。公司预测未来核心电视的利润率会继续承受压力。

核心电商业务众多,其实主要是淘宝和天猫挣钱,作为投资者,我们更关系的是天猫淘宝客户管理和天猫佣金收入

国内零售收入=天猫淘宝客户管理+天猫佣金+其他(盒马,银泰和天猫进口),为了更好地观察阿里国内线上商业零售的增长情况,我们可以剔除其他收入,考察国内电商(天猫淘宝)增长情况。Q3这部分收入575.8亿元,同比增长25%,上个季度为26%。

根据统计局的数据,前三季度我国网上零售额同比增长16.8%至7.32万亿元,其中实物商品网上零售额同比增长20.5%至5.78万亿,占社会消费比重19.5%,所以阿里电商增速是快于整体电商增速的。

除了核心电商,其他三块业务都处于亏损状态。

阿里云Q3营收同比增长64%至92.91亿,主要是受每位客户平均支出增长的推动。增速进一步放缓,但并不明显,上季度增速为66%。作为对比,亚马逊AWS增速35%,微软Azure增速59%。

调整后的EBITA亏损为5.21亿元,亏损率为-6%,亏损率同比环比都有所上升。公司解释是持续在投入基础设施建设和吸纳人才。

未来阿里云什么时候盈利还没有定论。我们可以参考云计算市场更成熟的美国。亚马逊三季度AWS营收90亿美元,运营利润22.61亿美元,利润率达到25%。如果未来阿里能达到这个利润率,对于利润的提升是非常可观的。

大文娱Q3营收72.96亿元人民币,同比增长23%,主要得益于在3月份对阿里影业的并表。调整后的EBITA亏损为22.07亿元,亏损率为-30%,同比亏损率同比大幅收窄34pct,环比收窄5pct。

创新业务Q3营收12.1亿元,同比增长14%,主要得益于高德地图收入的增加。调整后的EBITA亏损为19.17亿元,亏损率为-158%,同比亏损率同比扩大42pct,环比扩大5pct。(公众号“IPO那点事”独家新股解读,敬请关注)

发展前景,估值分析

在投资者日,阿里给出了其估值框架,分别以C端业务和B端业务估值。

1) 在C端业务中:

阿里拥有6.7亿国内年化活跃消费者;加上本地生活服务、文娱等,AAC达到7.3亿;如果再加上国际业务如Lazada,则全球AAC达到8.6亿。

对比亚马逊市值约为9,000亿美元,剔除云服务外的商业服务对应4000-5000亿美元,亚马逊服务约4亿消费者,因此每AAC的市值约为1000-1250美元。

以亚马逊的单用户价值来计算,则阿里的C端业务对应约8,600亿美元市值。而且更重要的是,阿里的AAC是能够带来利润的,C端业务产生170亿美元EBITA,即每个AAC带来20美元利润。

2) B端业务:

过去一年B端业务收入达到68亿美元;战略投资(包括蚂蚁金服等)合计面值超过830亿美元。

C端+B端=9430亿美元,目前阿里市值4751亿美元。当然这只是阿里给自己的估值,市场不一定买账。

那我们再来看一下PE估值。阿里对2020年的营收指引是5000亿元人民币,同比增长33%,在财年的第一个季度阿里营收增速为42%,第二个季度40%,未来两个季度只要能维持30%的增长就能达到预期,2020财年达到指引应该问题不大。

阿里的核心逻辑依然没有改变,核心电商业务的基本盘依然稳固,To B业务潜力巨大,云计算市场在国内目前仍然在推广之中,只要能守住市场份额,未来能释放巨大利润。

我们一般用Non-GAAP净利润表示净利润,因为剔除了一些一次性收益以及股权费用的影响,更能体现经营业务带来的收益。来按照最新的财报算,阿里过去12个月摊薄后Non-GAAP每股收益为6.71美元,当前股价182.48,阿里PE(TTM)=27.1x。考虑到阿里营收的高速增长,To B业务未来利润释放的预期,如今的估值并不算贵。

阿里巴巴的使命是,让天下没有难做的生意,并持续发展最少102年。2019年是阿里巴巴的第20年,阿里数字经济体和阿里巴巴商业操作系统建成,新的商业模式启程,这个巨大的惯性不会中止,这其实是最简单也是最大的逻辑。(公众号“IPO那点事”独家新股解读,敬请关注)

阿里在港二次上市亮点

这并不是阿里第一次在香港上市,2007年11月,阿里巴巴(1688.HK)头顶B2B概念登陆港交所,但当时上市的业务仅仅是B2B业务,如今上市是整体上市。这次上市究竟有什么亮点,对阿里有什么影响呢?

1)今年7月15日,阿里巴巴进行了拆股,将普通股与美国存托股份(ADS)的比率由1:1变为8:1,由此其普通股数从此前的40亿股扩大至320亿股。所以一个普通股的价格为23.375美元,在香港上市的价格大概为183.48港元/每股(汇率7.85港元/美元),降低了香港投资者购买的门槛。

2)去年赴港上市的同股不同权企业小米集团(01810.HK)和美团点评(03690.HK)10月28日起被纳入港股通,让国内的投资者也能投资国内优秀的科技公司。由于国内投资者比国外的更熟悉阿里巴巴等优秀互联网公司,有利于估值上的提升。

3) 拓宽融资渠道,对阿里资金多元化,减少对美国市场的依赖有非常积极的作用。

4)阿里巴巴的很多关联公司如阿里健康、阿里影业等皆已在香港上市,阿里巴巴的回归也将盘活这些资源,产生协同作用。

5)今次额外发行的新股占总股本不多,因此对阿里本身的影响不大。阿里目前拥有26亿ADR,如果以180美元/每ADR融资,100亿美元-150亿美元需要新发行0.55亿-0.83亿新ADR,占总流通ADR的2.1%-3.2%。(公众号“IPO那点事”独家新股解读,敬请关注)

2

问答环节

一、阿里估值贵吗?

从市盈率角度来看,美股市场阿里巴巴的市盈率(TTM)只有22倍,对标业务相仿的亚马逊77倍市盈率(TTM),以及港股互联网巨头腾讯32倍市盈率(TTM),阿里的估值仍然还是有优势的。

二、阿里二地上市,估值应该怎么算?

方法上可以参考A+H总市值的计算方法:关键是确认清楚总市值的构成,必须把阿里两市场的市值进行加总,阿里巴巴总市值=(美国ADR总市值+港股普通股总市值),盈利方面就参考财报公布的数据。最后有一点要注意的其实是会计准则的差异,就是港股的会计准则与国际准则(IFRS)以及北美准则(US GAAP)的区别,按道理,阿里巴巴港股IPO之后的首次财报会出现一个章节来专门解释香港准则与美国公认会计准则的重大差异,投资者届时可留言相关变动。

三、阿里巴巴新增5亿股份普通股,会稀释PE吗?

本次阿里巴巴港股IPO计划通过全球发行5亿股普通股新股,而按照其与美股ADR的折算比例1:8计算,实际上新增的数量不是很多,按此折算回去约为0.625亿股,按阿里巴巴美股数据显示,阿里巴巴的最新发行在外的股份数为26.04亿股,可见新增部分不会很多,换而言之,对盈利的稀释作用微乎其微。

四、阿里两次上市,都大涨,这次会是同样情况吗?

此次上市面临的情况相对复杂,从负面角度来看,一方面香港当前的局势对新股上市并不利,另一方面,阿里上市最终定价折扣如果不大,也会打击投资人的参与热情。此外,集资规模过大,也将影响短期市场的流动性。

从正面角度而言,阿里此次上市进一步开拓了其融资渠道,当前公司新零售、云计算等业务仍然处在扩张期,需要资金补血,畅通的融资渠道也将为公司未来的发展带来积极作用。此外公司的业绩表现理想,双十一再创佳绩,当下投资者看好气氛相对浓烈,而回归港股难得的机会带来较高的炒作预期也将带动上市有良好表现。

五、阿里回归香港,对于曾经的“股王”腾讯有何影响?

a·对腾讯形成利空,机构投资者或会换马,分流腾讯资金,令其股价承压。

b·加剧双方在资本市场的竞争,腾讯系和阿里系在港股均有相关上市公司,腾讯是“联邦制”,阿里是“帝国”模式,双方打法不一,随着两强在港股市场形成对峙局面,后续竞争也将愈演愈烈。

在今年9月的投资者大会上,阿里巴巴首席财务官武卫做了一次估值推算,她介绍,阿里巴巴消费者业务拥有年度活跃消费者6.7亿人(目前已上升到6.93亿),计及内地其他业务合共7.3亿人,若全球业务计算总数达8.6亿人。同业亚马逊的市值达9000亿美元,核心业务市值4000至5000亿美元,而亚马逊的年度活跃用户数为4亿人,相当于每名年度活跃用户的市值达1000至1200美元。以亚马逊市值作参考及模拟,并把这个逻辑套用在阿里巴巴8.6亿年度活跃消费者上,单是面向消费者的业务估值推算约为8600亿美元。

而现在阿里的市值只有4751亿美元。

关键词:

审核:yj127

编辑:yj127

阿里,阿里巴巴,美元,估值