GMT沽空永升生活服务七大看点:上市以来涨近10倍 中信看好

来源: 互联网

作者:佚名

摘要: 永升生活服务惨遭沽空,沽空机构直指公司估值高企、关联交易、股票质押、利益输送,砍价70%。公司当晚紧急澄清,第二日召开投资者电话会议。

永升生活服务惨遭沽空,沽空机构直指公司估值高企、关联交易、股票质押、利益输送,砍价70%。公司当晚紧急澄清,第二日召开投资者电话会议。值此之际,永升生活服务也成为沽空机构瞄准的第一只物业股,沽空观点如何,公司澄清能否说服投资者?

第一只被沽空物业股!公司紧急澄清

3月18日晚间,永升生活服务发布澄清公告,公司表示,报告内容载有有关集团财务表现的若干猜测。董事会强烈否认报告中包含的猜测,认为其并不准确且存在误导。正就此事项寻求法律意见,并保留采取法律行动的权利。

3月19日早间,永升生活服务面向投资者召开电话会议,主要针对GMT对于公司关联交易指控及青岛雅园利润增加问题进行了解释。管理层表示,母公司旭辉控股集团会持续支持永升的未来发展,同时永升也会继续加大第三方拓展力度;而青岛雅园的利润增加,则主要是基于新交付商业的增加以及对空置物业收取物业费等原因。而投资者关心的永升业绩和未来发展的相关问题,都会在3月24日的公司业绩发布会上一见分晓。

3月18日GMT发布沽空报告,GMT Research称,永升生活服务似乎通过金融手段来达到利润预期。该公司估值过高,这是一个令人担忧的迹象。如果没有收购带来的利润,公司将无法实现2019年财年的业绩预期。2020财年,来自关联实体的意外收入增长可能为其整体利润贡献了50%或以上的增长。

基于2020财年的财务数据,该公司的市盈率为63倍,这是不合理的,相对于大多数同行有很高的溢价。如果按照20倍市盈率来计算,该公司的每股股价只值5.8港元,比当前股价低70%,GMT建议投资者出售或做空永升生活服务的股票。

永升生活服务2018年12月上市以来,公司股价从1.78港元涨至目前的18.66港元,区间涨幅近乎10倍。

根据中期财报,永升生活服务由林中、林峰、林伟控制56%的股份,为公司实控人,其中24.35%的股份由旭辉控股间接持有。而三兄弟同时控制着旭辉54%的股权。

交叉持股、股价的暴涨,公司市盈率也高达93倍,位列行业第三。在估值高企,股价处于高位的当下,自然容易引发沽空机构做空。

值得注意的是,GMT是港股常客,遭其沽空的公司有:京东、中国交建(601800,股吧)、中国中药、国药控股、安踏、特步、飞鹤以及361度等,其沽空水平也令市场质疑不断。沽空安踏,指安踏营业利润率过高,虚增现金,安踏股价不断创历史新高;沽空长和,指可能隐瞒了与待售资产相关的577亿港元债务,长和股价受其影响有限,但受本地风险而大跌;沽空飞鹤,中国飞鹤股价连创新高;不过,在沽空中国中药中,中国中药股价被沽空后大跌。

那么,当GMT将目光投向物业股,又能否说服投资者,市场怎么看,永升生活服务能顺利回应沽空吗?

估值高企、关联交易、股票质押、利益输送、砍价70%

3月18日,还没等到永升生活服务的业绩,让投资这没想到的是,等来了GMT的飞刀。GMT发布了一份关于永升生活服务市场研究报告,对永升生活服务利润增长可疑、股价明显高估、与旭辉之间存在利润输送、收并购背后存在关联交易等方面作出了猜测和论述。核心要点如下:

1)利益输送。在近期的投票表决权交易后,永升生活服务与旭辉控股财务并表形成共同体。该公司的市盈率为63倍,相比之下,旭辉控股的市盈率仅为6倍,这让上市公司的实际控制人有动力把旭辉控股的利润转移至永升生活服务。

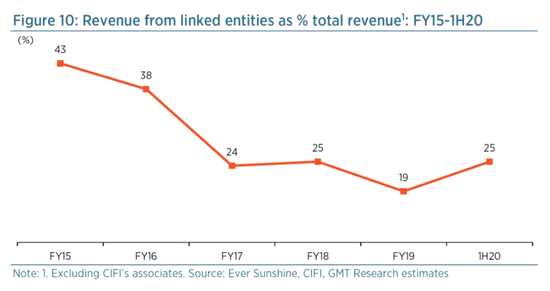

2)关联交易。旭辉控股是永升最大的客户,此外,永升还从其他关联实体处获取较高收益。关联交易比重预计将在2020年出现迅速增长。2019年关联交易占总收入比重已达22%,预计2020年将提升至26%。

旭辉的收入和利润都远高于永升,但永升的估值(63x)却远高于旭辉(6x)。旭辉控制永升后,关联交易产生的收入将会被抵消,利润只会显示在少数股东损益中。

3)股票质押。永升生活服务几乎所有股份(99.99%)被纳入香港证券交易所的中央结算及交收系统(CCASS)中。虽然并非决定性的,但这往往是一个迹象,表明这些股票被用作债务抵押,这可能会激励公司将股价维持在较高水平,旭辉控股在其2019财年年报中没有提及股票质押一事,这表明该公司并未质押股票。然而,林氏兄弟有可能已经质押了他们的股票。

4)首席财务官辞职。永升首席财务官在2019年5月辞职,任期仅1年,随后便成为正荣服务首席财务官。较短的高管任期通常会让人生疑。2020年,永升解聘立信,聘请德勤为新的审计公司,而德勤同时也是旭辉的审计公司。

5)少数股东权益被损害。永升生活曾经是旭辉的全资子公司,但2016年7月,永升被旭辉以9100万人民币出售70%股权给林氏兄弟。两年后,永升IPO后估值即达到18亿元,增长了10倍以上。永升被卖,由于交易规模小,不需要取得小股东同意,因此,永升被“贱卖”给林氏兄弟,说明董事会对小股东缺乏保护意识,侵犯小股东权益。

6)收购提高利润。如果没有收购青岛雅园的贡献,永升生活服务2019年的盈利将无法达到预期水平。青岛雅园在被收购之前的净利润率是16%,但随后立即获得了38%的超正常利润率。这种改善的主要原因似乎是收购后仍是少数股东的原青岛雅园股东贡献了大量的额外收入。

报告表示,在收购后的4个月时间里,青岛雅园录得净利润3800万元,营收1亿元,净利润率达到38%;这表明青岛雅园税前利润率超过50%。在短暂的控股期内,青岛雅园贡献了永升生活服务2019财年扣除少数股权后净利润的15%。如果没有青岛雅园,永升生活服务就无法实现对19财年净利润的普遍预期

永升生活服务披露的年报显示,青岛雅园19年全年净利润约为7400万元人民币,远高于6000万元人民币的利润保证。在试算基础(pro-forma basis)上,如在2019年1月1日收购,我们估计青岛雅园占永升生活服务19财年利润的26%左右。

7)低质量利益。报告称,我们将无法准确地说,关联实体的额外支付对永升生活服务20财年利润增长的贡献有多大。不过,我们认为它们可能为税前利润贡献了大约1.25-2亿元人民币,占整体利润增长的50%-80%之间。即使在最好的情况下,我们估计20财年近一半的利润增长将来自于关联实体的额外收入。

即使这些额外的服务是真实的,也意味着利润增长的很大一部分是依赖于中国房地产市场的低质量收益。来自关联实体的额外收入也有可能被用于增加利润,以补偿其核心物业管理业务的低基础盈利能力。

GMT表示,关键是,利润增长中很大一部分来自劣质收益,而劣质收益取决于中国房地产市场的健康状况。这样的利润从长远来看可能是不可持续的。

8)股票被严重高估。在获得分析师一系列的重新评级后,永升生活服务的20财年共识市盈率为63倍,在同行业中名列前茅。我们认为其盈利质素偏低,意味着其20财政年度的市盈率应在20倍左右。

GMT喊话永升3月23日业绩,中外投行纷纷看好

GMT建议投资者卖出或沽空该股,目标价为5.8港元,意味着70%的下跌空间。公司未来几年依靠关联实体收入上升实现利润增长的难度较大。与旭辉和林氏兄弟交易的年度收入上限的修订,为未来的支付增长提供了有限的空间。虽然永升生活服务可以再次修改上限,但我们认为这只会进一步凸显对关联实体的依赖,以及这种收入的低质量。

永升生活服务的股价目前极不稳定,上个月已经下跌了约20%。如果3月23日公布的20财年业绩明显好于共识预测,公司股价可能会出现反弹。该公司已经宣布,20财年利润增长超过65%,不过在之前的盈利预警中,报告的利润已经明显高于指导意见。鉴于潜在的重大利空,我们会倾向于等到业绩公布后再做空该股。与关联实体交易的全部细节只有在4月公布20财年年报时才能获得。

对于GMT沽空,中外投行则纷纷看好,中信认为永升生活服务财表可信,投资价值显着。花旗表示,永升明显具有低于同行的关联交易占比;合乎常理和持续增长的利润率;而为数不多的并购中,青岛雅园的并购为2019财年利润率贡献仅为9%,其利润率提升主要是基于成本节省和更市场化的费用定价;永升核心的成长力在于其强劲的市场外拓能力。因此,花旗维持对于永升生活服务的“买入”评级。

中信证券表示,永升生活服务收入增长虽快,但毛利率在业内并不畸高;公司收入来源中车位买卖等行业存在争议的业务占比很小;旭辉作为关联方,占永升生活服务在管面积只有23.9%(2020年中期);永升谨慎看待并购,彰泰和银盛泰的并购对价具备很强吸引力。除了永升生活服务自身的基本面可靠之外,旭辉控股集团在境内外市场信用素来良好,也成为永升财表可信的一大支撑。

对于物管公司高估值,中信表示,市场给予大中型物管公司以高估值,不是基于静态在管面积持续贡献稳定盈利,而是基于物管行业巨大市场空间和品牌物管公司极低市占率。也因如此,如果一家轻资产公司不能证明自身成长性,就可能遭遇业绩和估值双杀。之所以当前有十多家公司享受高估值,是因为行业竞争格局尚不明朗。

我们相信,如果竞争格局明朗化,板块优秀公司的高估值可以维持或提升,但普通公司估值会跟随中小物管企业一并下行。由于这一趋势,我们认为市场对物管公司的质疑不会停止,且未来对某些公司(但我们认为这里不含永升生活服务)质疑或确有依据。

对于高毛利率和利益输送,中信认为,由于行业底层效率很低,通过建立中后台,单位人工在管面积有明显扩大的潜力,科技应用也有系统性铺开前景,企业提升盈利能力是可能的。部分企业毛利率的确明显高于独立同行,开发企业主动承担大量售后服务义务或是隐藏原因。但我们不认为这从整体上是一种利益输送,因为历史上物业管理公司承担过多义务,且关联方利益重订对物管行业毛利率整体影响,将随着关联方在管占比下降而下降。

开发企业对物管企业的支持,中信表示,在过去几年,开发企业加大对关联物业管理公司的支持,明线为在管交付和权责重订,暗线为朋友圈协同和人才输出。尤其是人才输出,大量开发系统的专业人才(营销、并购、财务、工程等)进入物业管理行业,极大提升了物业管理公司的面貌。人才重订劳务合同没有任何关联交易争议,却可能是开发企业对物业管理公司现阶段最根本的支持。

关键词:

审核:yj168

编辑:yj127

永升,沽空