微盟集团(2013.HK):2022H2业绩回暖,2023轻装上阵,复苏在望

来源: 互联网

作者:佚名

摘要: 3月30日港股盘后,微盟集团(2013.HK,以下简称“微盟”)公布了2022年财报。财报显示,微盟于2022年全年实现总收入18.39亿元(人民币,单位下同),经调整毛利11.2亿元。

3月30日港股盘后,微盟集团(2013.HK,以下简称“微盟”)公布了2022年财报。财报显示,微盟于2022年全年实现总收入18.39亿元(人民币,单位下同),经调整毛利11.2亿元。

需要留意的是,其实微盟自去年下半年起业绩已有好转迹象---下半年总收入9.39亿元,环比上半年增长4.4%,亏损环比收窄0.8亿元,经营性现金流出2.46亿元,环比减少49.2%。

2022下半年业绩复苏,智慧零售逆势增长,大客化战略成效显着

微盟业绩的回暖,主要归功于两大业务的快速复苏。财报显示,2022年下半年,SaaS业务(订阅解决方案)收入为7.11亿元,环比上半年增长22.4%;商家解决方案广告毛收入下半年完成58.0亿元,环比增长37.9%。

近几年,受疫情反复冲击,宏观经济下行压力加剧,大量企业和个体工商户的资产负债表显着受损,企业SaaS总需求收缩令行业增速大幅下滑基本成业内共识,尤其是去年整体外部市场环境更为严峻。而作为微盟基本盘的SaaS业务仍于去年逆势实现了韧性增长,SaaS业务的价值得到进一步验证。

财报显示,2022年SaaS业务收入为12.92亿元,同比增长8.7%,延续持续增长的趋势。

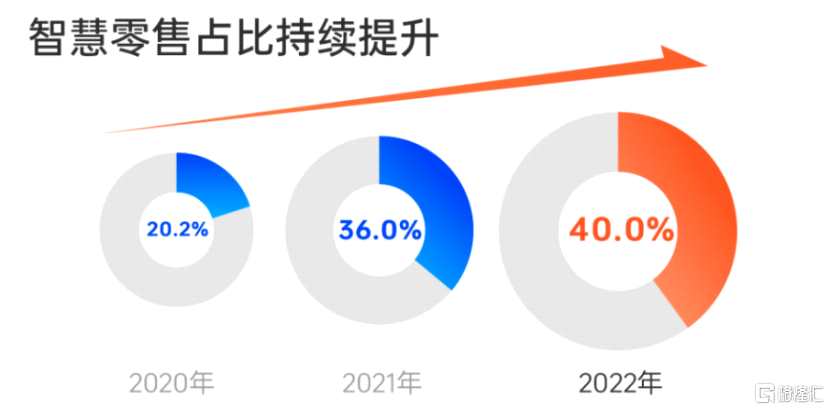

其中,智慧零售概念收入为5.13亿元,同比内生增长45.5%,占订SaaS业务收入进一步升至40%,依然维持较强劲的增长。到2022年12月31日止,微盟智慧零售商户数量达6054家。其中,品牌商户达1212家,同比增长20.8%,品牌商户的每用户平均订单收入为20.1万元,大客化趋势显着。

如今,越来越多的头部品牌已经把微盟智慧零售作为数字化转型的首选服务商,微盟预计,2023年大客收入占比提升至近50%,2025年至近70%,2030年形成千万级收入客户过百家,百万级客户上千家。

相比中小商家,大客销售额及续签率高,能够为微盟带来稳定的、高质量的业绩增长。

加速视频号商业变现能力,助力企业数字化转型

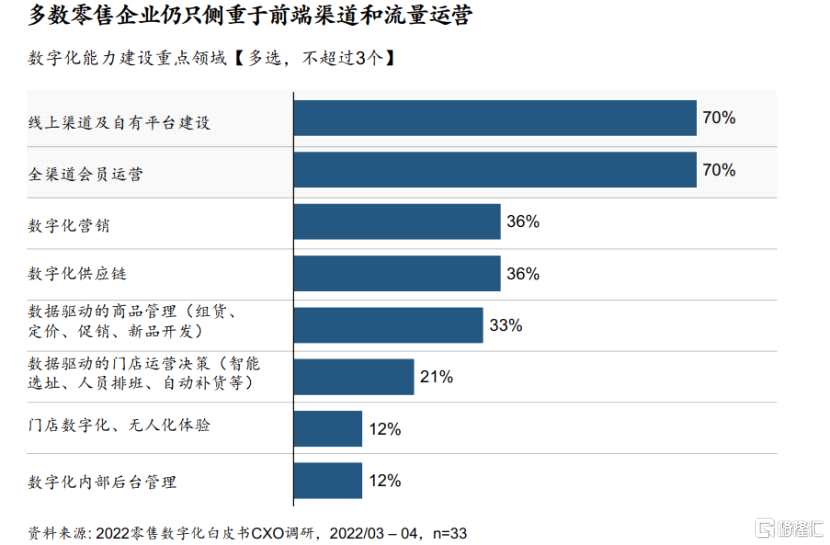

近年,受疫情冲击,外部环境逆风,特别是对去年线下实体零售打击不小,倒逼个人消费加速“上”移、商家加快实现业务流的数字化转型。根据麦肯锡发布的

《2022年中国零售数字化白皮书》显示,线上渠道及自有平台建设、全渠道会员运营、数字化营销成为多数零售企业更为迫切的需求。

另一方面,伴随国内人口与流浪红利减退,互联网企业需要“修炼好内功”的同时,还需要探寻新的增长曲线,尤其头部战略级平台。一旦新业务形式或商业模式得以落地,对于相关产业链而言,往往也会是新一轮的成长周期。其中,被马化腾称之为“全场希望”的微信视频号,商业化条件日渐成熟且近年来变现步伐加快。

在这样的背景之下,微盟紧抓发展机遇,依托TSO全链路营销服务能力,持续扩大与头部流量渠道合作,其中,就包括去年对于腾讯微信视频号的布局,以助力企业的数字化营销转型,同时为微盟未来发展注入新动能。

据了解,目前微盟已成为微信视频号官方运营服务商,并获得视频号“运营+招商+培训+供货”四类服务商资质。从具体路径来看,微盟借助“视频号营销助手”,

助力品牌升级,主要体现在三个方面:一是“全链路营销升级”:通过智能客服、企微助手、CRM等工具帮助企业优化从投放到流量承接、转化的全流程效益;二是“全渠道经营升级”:微商城小程序与视频号小店打通,同时支持支付宝、小红书等多个渠道,帮助商户以更低成本实现多渠道公私域一站式经营管理;三是全流域链接升级:帮助商家完成公私域连通、用户沉淀、长效经营。

天风证券在3月发布的报告中指出,公域流量“越来越贵”,获客成本高企,营销效果受限,平台销售费用支出高企;直播带货的兴起也未能扭转销售费用居高不下的趋势,公域电商的生意“越来越难做”。构建私域成品牌营销共识-品牌私域运营流量价值凸显。

经过一段时间布局后,视频号作为公私域结合的利器,成效显着。财报显示,2022年微盟服务的头部商家日均直播时长达11小时,平均每月开播26.7天。在“第三届616微盟零售购物节”期间,微盟视频号直播板块商户业务规模创新高,部分品牌商户的GMV目标达成率超200%。

微盟研究院问卷调查显示,微信成超九成品牌构建私域首选。微盟自有数据显示,品牌获取公域流量后,通过微信生态私域运营,广告投放RO实现显着提升,分别在15天提升25%,30天提升47%,以及60天提升67%。

“WOS”获众多品牌认可,生态竞争壁垒加固

去年10月底才正式上线的“WOS”新商业操作系统,作为微盟大客与生态化战略的数字基建,凭借出色的产品体验,在其发布后不久,便受到了包括联想乐呗、上海家化(600315)、蒙牛、来酷科技、三棵树(603737)等近百家零售行业主流品牌青睐。期内高端MAU同步增长132%。企业商户小程序页面打开速度提升30%,流量承载能力提升2至8倍,新产品开放效率提升50%-80%。

目前,“WOS”完成对于电商零售行业客户的主要产品与解决方案的覆盖,包含:微商城、OneCRM、企微助手等核心产品以及智慧零售解决方案,商超、餐饮、美业、酒店等行业解决方案将陆续完成上线。

至此,微盟的技术能力再度得到市场认可与验证,且生态竞争壁垒也得到一步强化。实际上,从技术研发投入强度以及持续上升的趋势,不难看出,微盟对于技术的执着和业务的底层驱动力。2022年微盟研发费率高达44.6%,远高于互联网行业。

合作伙伴生态方面,微盟云平台于2022年新增优质生态合作伙伴115家,新开发与发布了超1700项云市场应用及服务。到2022年底,微盟云平台上架应用及服务2541个,实现超1500万元订单收入。

海外市场方面,微盟已与Google、Facebook、TikTok等国外主流媒体平台展开合作,并依托TSO全链路营销策略,进一步向海外市场延伸。财报显示,2022年,TSO全链路营销服务商户近600家,其中KA型品牌商户超100家,TSO商家GMV同比增长超100%。

另外,为支持疫后经济复苏,帮助跨境企业快速出海抢夺订单,微盟Shopexpress于去年12月推出“跨境扬帆,全球抢单”计划,主要面向来自家居、3C、健身、珠宝、乐器等行业的新客户,高效赋能中国企业占领海外市场份额,同时也为自身释放国际化业务增量。

总结

数字经济是今年乃至未来长期明确的主线,微盟作为国内领先的SaaS厂商,拥有领先的技术能力及客户资源优势,长期成长的确定性较高。

尽管在2022年极端市场环境下,业绩有所承压难以避免,但微盟在下半年已有多方面的边际改善迹象,核心业务韧性较强。相比去年,今年宏观环境预期相对更为友好,将有利于微盟业绩的进一步改善。

与此同时,甩掉“包袱”的微盟也将“轻装上阵”,抓住经济复苏和消费回暖机遇,通过降本增效,聚焦重点行业数字化转型需求及方案渗透,寻求收入高质量增长,公司预计2023年将达到盈亏平衡。

此外,AI等技术方向也是微盟未来持续关注和发力的重点之一。此前,微盟就已宣布正式成为百度文心一言生态合作伙伴,并表示,公司将借助文心一言在算法、人工智能领域的优势,为客户带来更好的营销服务及产品,包括智能客服、商家运营智能提效、营销素材智能生成等,助力品牌实现更高效的数字化转型。未来,微盟还有望与文心一言联手探索基于AI营销自动化技术的智能营销系统。

最近,又有消息传出,腾讯计划将AIGC应用于旗下产品。此外,视频号商业化仍存在扩大的机会,同时也在培育其他收入来源,如直播电商。目前也正在为直播电商建设基础设施,来提升总支付量。

这也就预示着,未来伴随微盟与腾讯深度协同推进,其也将充分享有AIGC技术带来的红利。

关键词:

审核:yj115

编辑:yj127

微盟,零售,数字化