全球首款AR电视面世 场景空间巨大 七股有望崛起

摘要: 恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局 奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局 东方网力:布局人工智能,业务升级可期 美盛文化:业绩平稳增长,发力泛娱乐全产业链布局 GQY视讯:加码智能业务布局,推进机器人与AR 水晶光电:光学业务打造核心竞争力,VR或成增长新引擎 中科创达:业绩平稳,转型进行时

恒信移动

恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局

恒信移动 300081

收购影视公司东方梦幻VR/AR产品研发能力以及配套的IP形成“视频监控+VR+影视动漫”的布局。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

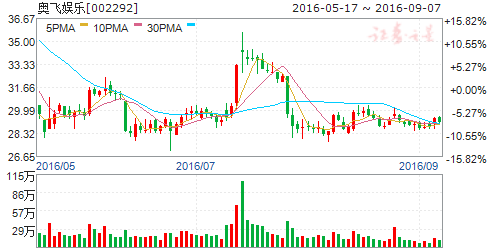

奥飞娱乐

奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局

奥飞娱乐 002292

研究机构:东北证券 分析师:刘立喜 撰写日期:2016-09-02

盈利预测与估值:公司在IP衍生及一体化项目领域、影视动漫领域、玩具、婴童领域深入布局,加大资本运作和战略合作,未来业绩有望实现增量放大。预计公司16-18年摊薄EPS分别为0.51、0.66、0.78元,给予增持评级。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

东方网力

东方网力:布局人工智能,业务升级可期

东方网力 300367

研究机构:华金证券 分析师:谭志勇 撰写日期:2016-08-31

千亿级视频监控市场可期,VMS龙头有望进一步成长:视频监管行业受到政策重视,近年来,我国视频监控市场继续保持快速增长的态势,2015年市场规模预计可达740亿元,未来三年平均复合增长率有望达到14%。目前,用户需求已从“重建设”逐步向“重应用”进行转变,为视频监管平台商提供机遇,公司是国内第一、全球第三的视频监管平台龙头,未来市场份额有望进一步提高,业绩增长可期。

纵向深耕公安业务,横向拓展智能交通等行业:公司近年来通过外延并购、参股深度布局产业链,一方面深度挖掘公安行业,通过收购嘉崎智能100%股权和动力盈科部分股权,增强传统行业竞争力;另一方面,公司通过参股中盟科技和收购华启智能,实现业务向智能交通领域的横向衍生。

布局人工智能,业务升级可期:公司与SenseTimeGroupInc.全资孙公司北京商汤开展战略合作,提升公司在人脸识别等方面、市场竞争力;与Knightscope和JIBO达成合作意向,开展机器人业务,并基于在大数据、云计算方面的积累,公司拟定增投资视频大数据及智能化总段产业化项目、智能服务机器人项目,针对行业市场及消费者市场深化布局,并通过多项资本动作寻找在人工智能、机器人方面的发展机遇,积极打造新的业务增长点。

投资建议:我们预计2016年至2018年公司EPS分别为0.49元、0.70元和0.97元。给予买入一A评级,6个月目标价28元。

风险提示:视频监控市场发展不及预期,公司并购整合不及预期,公司智能机器人业务开展不及预期,公司视频大数据业务开展不及预期。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

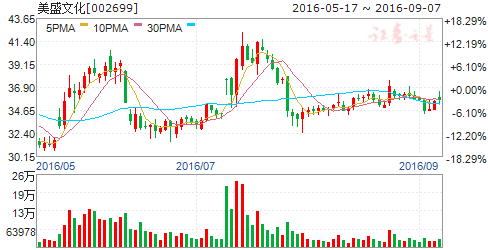

美盛文化

美盛文化:业绩平稳增长,发力泛娱乐全产业链布局

美盛文化 002699

研究机构:西南证券 分析师:刘言 撰写日期:2016-08-26

事件:公司发布半年报,上半年实现营业收入1.9亿元,同比增长31.9%;归属上市公司股东净利润4537万元,同比增长71.7%。其中,二季度分别实现营业收入和归属上市公司股东净利润1.0亿和3156万元,同比增幅为10.8%和75.7%。公司拟对全资子公司香港美盛增资6000万港币,以加快海外泛娱乐生态圈建设。

IP衍生品充当业绩主力,动漫游戏带动毛利增长。报告期内,公司IP衍生品业务稳定增长,实现营业收入1.2亿元,同比增长28.2%,贡献54.1%毛利,是公司业绩的有力保障;同时,动漫游戏业务实现营业收入3439万元,同比大幅增长282.9%,营收占比首次超过传统衍生品业务,其毛利率高达91.4%,带动公司综合毛利率提高12个百分点至48.9%,已成为公司业绩增长第二极。

深耕IP产业链,构建泛娱乐生态圈。公司将原有的动漫、非动漫服饰业务划分变更为IP衍生品、传统衍生品,发力创造IP、培育IP、放大IP以及将IP经济化,目前已形成一条覆盖“IP+内容制作+发行运营+衍生品开发设计生产+线上线下渠道”的全产业链条,涉及IP投资与打造衍生品、动漫、游戏、影视、新媒体、自媒体、二次元、虚拟现实等泛娱乐产业。公司拟投资21亿元构建IP文化生态圈,将进一步提高对优质IP的发现能力和获取能力,增强获取优质IP的稳定性和连续性,从而在未来的市场竞争中建立先发优势。

布局VR/AR,打开未来想象空间。公司与创幻科技、超级队长战略合作,借助VR产业东风,打造VR体验与消费平台。创幻科技是二次元领域VR/AR最大的内容开发与运营商,超级队长是线下高端VR综合服务商。通过战略合作,公司布局上游VR内容端和下游VR体验发行端,将充分享受VR产业爆发式增长的盛宴。

盈利预测与投资建议。公司动漫游戏业务增长迅猛,有力带动业绩增长,预计2016-2018年归属上市公司股东净利润为1.5亿、2.1亿和2.7亿元,未来三年复合增速为29.1%,对应的EPS分别为0.34元、0.47元、0.61元,维持“增持”评级。

风险提示:文化产业政策变化的风险,非公开发行不及预期的风气、产业链布局不达预期的风险、并购企业业绩不达承诺的风险。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

GQY视讯

GQY视讯:加码智能业务布局,推进机器人与AR

GQY视讯 300076

研究机构:国信证券 分析师:刘翔 撰写日期:2016-04-26

业绩进入上升通道,符合市场预期

2016年Q1公司实现营业收入5339.8万,同比增长38%,归母净利润-48.5万,同比增长69%,扣非归母净利润-48.6万,同比增长69%。一季度业绩同比提升的主要原因为专业视讯产品订单数量增加,报告期内大屏销售同比提升。与此同时,公司加码智能业务布局,推进机器人与AR应用转型升级。

机器人技术储备雄厚,加快机器人产业布局,公司积累了十几年机器人关键技术,在新型机器人并联装备研制上有较大突破,移动机器人核心组件的开发已于15年完成。报告期内,车载自平衡救护平台的产品化进程顺利推进,近期进入测试调整阶段,首版计划于年内实现小批量试销。公司于2015年7月签订的“防恐机器人”智能单警和移动警务平台产品共1000台整(合同总额为6500万)正在落实中,预计2016年增厚收入。在机器人产业化布局中,公司牵手斯坦福大学机器人科研团队合作开发特种机器人、参股美国Jibo公司,切入世界领先的智能社交机器人产品的研发、生产和制造过程,未来公司将继续推进海内外先进机器人技术整合,提高核心竞争力。

投资美国Meta公司介入增强现实,参与AR生态建设

2016年1月,公司以超募资金及自有资金约6600万人民币收购美国公司MetaCompany(Meta公司)拟增发的B轮优先股中的178633股股份,占其完全稀释基础上3.617%的股权,以此介入增强现实产业。未来公司将持续参与增强现实产业生态建设,以对外投资并购的方式在关键硬件、算法技术、内容平台及IP孵化、行业应用推广等AR全产业环节不断布局,打造具有国际竞争力的AR产业链及应用生态。

风险提示

海外高端技术投资风险、技术和产品研发的风险、产品推广销售不达预期。

长期战略规划清晰,首次给予“买入”评级

公司立足专业视讯转型智能应用的战略规划清晰,机器人与AR业务布局稳步推进,且外延预期强烈。我们预计公司16-18年净利润分别为3046/5453/8836万,EPS分别为0.14/0.26/0.42元,当前股价对应PE分别为140/78/48X,首次给予“买入”评级。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

水晶光电

水晶光电:光学业务打造核心竞争力,VR或成增长新引擎

水晶光电 002273

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-09-02

光学细分领域龙头,业务发展稳中有升。公司以光学业务为起点,经过14年的发展,形成了以光学冷加工、精密光学薄膜及半导体蚀刻为核心的三大技术。公司已成为多家手机、相机等多家国内外知名企业的主要配套供应商,并布局蓝宝石和高端反光材料产业。近期公司购买光学薄膜镀膜机等相关配套设备,有利于公司实现产能扩张,对公司未来经营业绩会产生积极影响。

切入VR光学业务,或成为新兴增长点。VR/AR产业作为下一台人机交互的计算平台,具有巨大的发展潜力,公司依托先进的光学技术切入VR/AR关键零部件领域,先后与以色列智能眼镜和奥图酷镜合作,VR/AR业务或将成为公司的下一个利润增长点。

家庭投影机市场快速增长,超短焦投影机业务开始发力。中国投影机市场是全球增长最快的市场之一,在美国,家用娱乐市场占比15%,而中国家用投影机市场占比仅为5%左右。由于中国市场总体体量较大,家庭用投影机市场绝对销量巨大,且发展前景广阔。同时,超短焦投影机的市场份额占比逐渐加大,

战略布局HUD,有望占领车载显示终端系统。公司的"智能汽车抬头显示器"安装在汽车仪表台上方,公司HUD产品具有深度定制的操作系统,可实现便捷性的人机交互。公司的"智能汽车抬头显示器"目前主要以后装市场为主,未来或将切入到前装市场。公司的HUD产品研发成功,率先布局具有先发优势。公司在转型之路上,打下良好的基础,布局深远。

投资建议:公司依托光学核心技术,积极布局VR/AR/HUD、蓝宝石以及家庭投影等多个具有巨大潜力的下游市场,具有广阔的市场空间。我们预计公司2016-2018年EPS分别为:0.30元、0.37元、0.48元,给予增持评级。

风险提示:新业务进展低于预期、传统主业下滑。

全球首款AR电视面世 场景空间巨大恒信移动:收购东方梦幻 形成“视频监控+VR+影视动漫”的布局奥飞娱乐:玩具、影视业绩显眼,婴童、IP加速布局东方网力:布局人工智能,业务升级可期美盛文化:业绩平稳增长,发力泛娱乐全产业链布局GQY视讯:加码智能业务布局,推进机器人与AR水晶光电:光学业务打造核心竞争力,VR或成增长新引擎中科创达:业绩平稳,转型进行时

中科创达

中科创达:业绩平稳,转型进行时

中科创达 300496

研究机构:太平洋 分析师:张学 撰写日期:2016-09-02

事件:公司披露2016年半年报,上半年收入3.46亿元,同比增长29%;归母净利润0.74亿元,同比增长9%;综合毛利率50.41%,同比下滑4.88个百分点。

核心移动业务持续增长。智能手机、平板是公司核心业务,主要为客户提供Android系统的定制开发和技术支持、知识产权授权。上半年收入3.07亿元,同比增长23%。客户主要为芯片厂商,包括展讯、高通、英特尔、三星,和智能终端厂商,包括TCL、华为、联想、索尼、夏普等。

智能车载业务快速发展。智能车载是公司的战略重点业务。上半年收入1073万元,同比增长13倍。主要为Tier-1或车厂提供Android等操作系统相关的技术开发,销售软硬件一体化产品,IP授权。公司于2016年4月收购车载系统厂商爱普新思和慧驰科技100%股权,将进一步加大车载业务拓展力度。

智能硬件业务加速布局。智能硬件上半年收入2218万元,同比增长3倍。公司在无人机、VR、机器人和IPCamera方向进行了重点布局,不断加大研发力度,并已初见成效:面向无人机厂商销售的智能大脑模块已经研发完成,为客户提供芯片+操作系统+核心算法的一体化SoM解决方案,并已于6月份开始向客户发货。在加强自身研发投入的同时,公司与全球领先的芯片技术公司ARM和高通分别成立了面向智能硬件的合资公司,进一步打造和提升公司在智能硬件生态系统中的影响力。

投资建议:公司专注于移动智能操作系统的研发,并通过持续的技术研发投入,主营业务面向的领域已经从智能手机进入到智能车载和以无人机、VR、机器人、IPCamera为主的智能硬件,并已形成面向无人机等智能硬件的智能大脑模块产品。预计公司2016-2018年净利润增速分别为14%、47%和44%,EPS分别为0.33、0.48和0.70元。首次覆盖给予“增持”评级。

风险提示:新业务拓展不及预期。

全球,ar,电视,面世,场景,空间,巨大,七股,有望,崛起