案例分析:引爆永泰能源违约的信息 是怎么传递的

摘要: 一、奇葩2018年7月5日,17永泰能源(600157)CP004违约。本来只是简单的“又一起债券违约”,没什么特别。但是,就在违约前两天(7月3日),永泰能源还在挂网发行新债(2018CP004)。

一、奇葩

2018年7月5日, 17【永泰能源(600157)、股吧】(600157)CP004违约。

本来只是简单的“又一起债券违约”,没什么特别。

但是,就在违约前两天(7月3日),永泰能源还在挂网发行新债(2018CP004)。

可谓左手发债,右手违约。

时间的高度重合,形成了债券违约界的一朵奇葩。

也正因时间重合,该案例也成了研究违约引爆信息传递的绝佳样本。因为在债券发行时,也只有在发行时,信息披露的内容是最及时、最详细的。

下面,就让我们抽丝剥茧,看看引爆永泰能源违约的信息,究竟是什么?信息又是怎么产生和传递的?

二、引爆信息

关于永泰能源的违约原因,已有多篇文章分析,并从内部扩张和外部融资环境两个角度指出了原因。

但原因不同于引爆信息。

引爆信息是指“东窗事发”的信息。或者反过来说,假如该信息未被公众得知,就不会“事发”。

那么,在永泰违约案中,引爆信息是什么呢?

先看实际控制人在违约后7月8日媒体见面会上的说法:

“至于违约的直接原因,王广西在会上做了详细说明。主要是由于最近一期债券发行的失败。原计划是发债10亿元,实现15亿元的兑付。‘原来的投资者也答应购买,一家大的国有金融机构也承诺,只要发债到70%,剩下的30%通过自筹包销了。但是当天认购只有2.8亿元,就取消了发行’。”(来源:《永泰能源违约后召开媒体会:将实施240亿债转股》)

也就是说,旧债违约的直接原因,是因为还款来源——新债发行失败。而且披露了具体细节:新债计划发行10亿元,但认购只有2.8亿元。

但新债发行失败,这还不是引爆信息。

新债发行为什么失败?这才是引爆信息。

那怎么找呢?

引爆信息一定是重大事项,应该披露。所以,从重大事项披露中,就能找到线索。

事后来看,7月5日披露的一则重大事项,才是引爆信息。

从公告中可见,永泰能源2.49亿元贷款违约。

小伙伴们一定知道,贷款违约意味着什么。

意味着企业的资金链从此断裂,后续不会再有投资人投债、不会再有银行放贷。融资部夕日门庭若市,今日门可罗雀。再难见到金融机构营销的媚眼,只能看到讨债的横眉。

“晴天借伞,雨天收伞。“

贷款违约,就是最大的人工降雨。

三、引爆信息的时间

前文说,“事后来看“。

对,这个公告是7月5日披露的,已然事后。

所以,虽然公告中的信息是引爆信息,但该信息并不是通过公告传播的。

那信息是怎么产生和传播的呢?

仔细看这个公告的第一段,会发现少了什么信息。

小学语文老师就教过我们,叙事六要素:时间、地点、人物、起因、经过、结果。六要素齐全,才算把事情说明白。

那公告中,六要素齐全么?

不。

是因为撰写公告之人,没学过小学语文么?

怎么可能?可以想见,公告撰写人,必然是社会精英。

所以,只有一种可能:撰写人是故意不写全六要素的。而遗漏的要素中,往往隐藏重要信息。

让我们一一分析。

地点,可以排除。贷款违约无所谓地点,或者根本不重要。

人物,有了,但不全:永泰能源本部和——哪家银行?

结果,有了:“未结清“。

时间,有了,但模糊处理:“到期日“。实际上,这才是关键信息!

为什么关键?

两个原因:

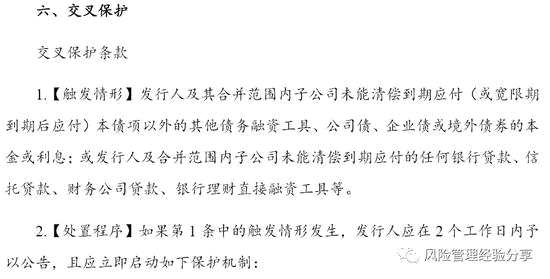

1、外部规则:协会债规则框架中,重大事项必须“及时“披露。那什么是”及时“?发生之日起两个工作日!

2、自缚手脚:交叉保护条款。看其之前债券募集说明书中如何规定的——还是两个工作日!

同样关键的起因、经过,都没有。因为起因、经过都涉及时间。

可见,公告中刻意回避了时间信息,而时间是最关键的信息!(公告撰写人果然是精英,一手春秋笔法出神入化。)

那么,贷款违约到底是什么时候发生的?

四、时间真相

假设7月5日的贷款违约公告遵守了及时性规则、遵守了交叉保护条款,可以推理:贷款违约发生在7月3日之后。

但,这是真相么?

万幸,此次违约同时,有新债发行。

看新债的募集说明书是怎么说的:

可见,贷款违约时间是募集签署日之前。而募集签署日是:

可见,贷款违约为6月29日之前!

还能更精确些么?

比新债早的一期债券发行(2018CP003)中,募集是这么写的:

该募集的签署日是4月19日。

至此,从公开信息中,我们能推断出:贷款违约发生在4月19日至6月29日之间。

五、复盘、两难

现在,让我们按时间顺序,复盘引爆信息的传递“剧情“。

首先,在4月19日至6月29日之间的某一天,永泰能源本部银行贷款违约。至于哪家银行,公告中模糊处理了。

于是,第一个知道该爆炸信息的,是当事银行。

这里就会有一个分支剧情:当事银行是否存续债券的主承销商。

如果否,没事。

如果是,则当事银行面临地狱般的两难选择:要不要披露该爆炸信息?

如果不披露,当事银行作为主承必然失职,会面临投资人的起诉和监管机构处罚。

如果披露,会立刻导致企业资金链断裂,当事银行的授信可以直接转不良了。而且企业也可能会指责是当事银行把企业推上绝境。

往前一步是饿狼,退后一步是猛虎。

今天我们已经知道6月29日之前没有披露,但愿当事银行不是主承。

回到主线。

第一家知道爆炸的是当事银行。

后续知道的应该是其他授信银行。因为银行贷后管理会定期查询企业征信,从征信报告中就能看出贷款是否违约。(所以,贷款违约某种意义上是公开信息!)

自然,这里也会产生分支剧情:这些授信银行是否为主承。若是,同样面临上述的两难选择。只不过程度比当事银行轻。因为:1、毕竟不是自家贷款违约,试试装不知道吧;2、当事银行(如果是主承)都不披露,自家不可能越俎代庖。

随后,知道并且必须处理的,是新债(18CP004)发行的主承,因为募集说明书中必须披露企业违约记录。

又是两难选择:不披露吧?《刑法》第160条欺诈发行债券罪!披露吧?债券还能发出去?

可以看到,主承做出了正确的选择,募集中披露了贷款违约,并于7月3日挂网。

至此,新债发行必然失败。

然后,新债发行失败导致旧债违约。旧债违约当天,紧急披露了重大事项——之前的贷款违约,算是亡羊补牢吧。

值得注意的是一个插曲:新债募集中披露了贷款违约,当天认购还有2.8亿元。

勇!

还是 ……?

违约,引爆,披露,永泰能源,失败