20亿私募债违约!一个比医药股更大的雷爆了

来源: 互联网

作者:佚名

摘要: 昨天下午两只医药股惊现爆雷,这两朵奇葩分别是恩华药业(002262,股吧)(002262)和京新药业(002020)。

昨天下午两只医药股惊现爆雷,这两朵奇葩分别是恩华药业(002262,股吧)(002262)和京新药业(002020,股吧)(002020)。每一只成妖的股票各不相同,但爆雷的医药股大同小异,这一次又是被坑在了带量采购上。本来带量采购即使中标了,参考去年中标的几个公司,业绩也没给市场带来太大惊喜,毕竟人家把采购价格压的足够低。这俩公司是之前传说会进4+7名单,但昨天下午在上海揭晓的名单中没有中标,于是妥妥的跌停。 这种操作一般被坑的就两类人:一类是医药行业的老司机和板块的老玩家;一类是到处打听消息的小韭菜,听到人家公司里的各种神秘十八手小道消息。 所以,投资最好靠自己,至少被套的时候会比较甘心。 整个医药板块,除了有自主研发能力,能出创新原研药的(或者能出有绝对优势仿制药的),其他都成长空间有限,至少离暴利的距离甚远。 昨天爆雷的不止是医药股,还有一个大雷——20亿私募债违约。 9月20日五矿信托发布公告宣称其发型的一款私募债集合信托产品中涉及140万张“16正源03”(135850.SH)私募债19日没有收到应该给的本息……这就代表着已经构成事实上的违约。

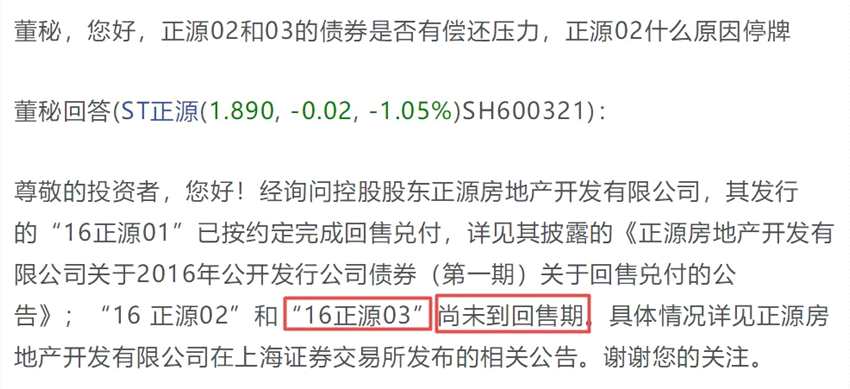

但逗比的是,这条公告后来被五矿信托自己删了。那么这事到底是否是真的违约呢?当然是的。该债权的发行人是正源地产,规模是20亿。本来这两年经济下行,房地产行业由于资金面收紧日子雪上加霜,现在金九银十难卖出房子,于是构成违约也成了一直站在不远处的白犀牛。 这笔2015年发的债,同年还发了40亿规模的公司债。这个16正源系列的第一笔16正源01在回售的时候出现了本金利息不同时到账的情况(先到账利息,后到账本金),其实也是构成了事实性违约。菠菜的感觉是这家公司一直是借新还旧的剧本,一旦借不到新的必然会评级下降。果然5月份由于01、02两个产品的表现被评级就机构评到AA-。 这背后的原因除了房地产行业的调整周期已至外还有一个重要原因是收购了国栋集团23.7%的股权。2016年发债到手60亿拿了25亿收了这家并不值钱的公司,最后只剩7亿,也就是后来的ST正源(600321)。而且今年7月份市场就一直担心其债券可能会违约。菠菜在互动者平台上还看到了这样的提问↓看来市场早就有了怀疑。

因此,现在一些中小房地产公司很容易陷入资金困境。这种爆雷上市公司是躲不了的,但投资者如果发现有债券评级下降的公司,一定要多留意。在现在的情况下,最安全的依旧建议大家关注消费类(喝酒、有选择性的吃药、粮油副食品)。很可能整个明年依旧经济形势差强人意。这时候,那些琳琅满目的私募理财产品,千万别再被所谓业务员说的“高收益”蒙蔽住了双眼。5%以上年回报的项目都要留意,问问自己现在什么买卖能有10%以上的回报?对于小资金可以,对于几十亿的大体量很困难。

不确定的世界,会让投资变得更为困难。而很多投资者明显还没有准备好如何应对这种不确定性,归根到底还是我们把未来总想的太美好。除了要留意清仓式质押外,这种大额举债还不起钱的公司也要留意。 最近节前市场过节情绪严重,关注那些逆势还涨的个股,说明太在意股价了,忍不住表演一下。

文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj136

编辑:yj127

公司,违约,医药,市场