誉衡药业:再完美的资本运作 也无法对抗利润下滑

摘要: 2020年4月28日,哈尔滨誉衡药业(002437)股份有限公司(股票简称:誉衡药业,股票代码:002437)发布2020年一季报,公司营收5.81亿元,下降53.86%,但是净利润却达到6.59亿元

2020年4月28日,哈尔滨誉衡药业(002437)股份有限公司(股票简称:誉衡药业,股票代码:002437)发布2020年一季报,公司营收5.81亿元,下降53.86%,但是净利润却达到6.59亿元,暴增670.39%,然而扣非净利亏损约0.43亿元,同比骤降161.89%。

净利润与扣非净利润背道而驰

从公司一季报可知,誉衡药业一季度营收5.81亿元,下降53.86%,但是净利润暴增670.39%,录得6.59亿元。

笔者进一步详细阅读公司一季报,发现公司报告期内处置子公司,及其他营业单位产生的现金净流入约为9.37亿元,本期末投资活动产生的现金累计净流入共计约为11.87亿元。

而公司经营活动产生的现金净流出0.51亿元,筹款活动产生的现金净流出为11.52亿元。母公司状况相同,经营活动产生现金净流出约15.10亿元,投资活动产生的现金净流入约26.61亿元,筹资活动产生现金净流出11.79亿元。

结合这些数据来看,公司目前虽然运营状况不佳,但是资本运作能力引人注目。

可是对实体企业而言,无论何时都应是以运营指标作为发展基础。不能期望凭借经营外的收入支撑企业发展。常言道二级市场是实体经济的晴雨表,这一点在誉衡药业上展现的淋漓尽致。

频繁并购导致商誉大幅减持

纵览誉衡药业上市这十年,今年是第一次亏损,不由让笔者好奇这家药企去年到底经历了什么。

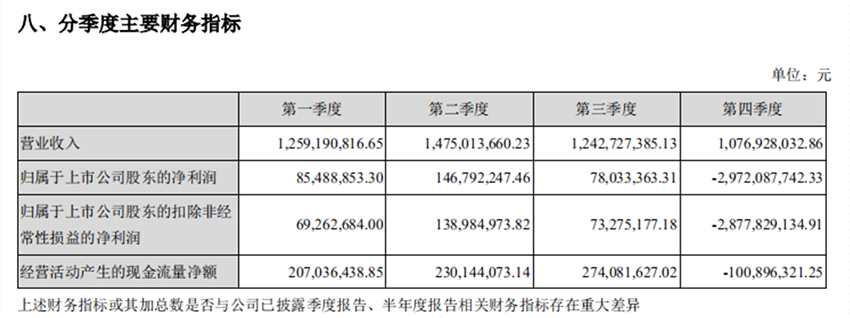

根据公司披露的2019年报,誉衡药业营收约50.54亿元,下降7.80%,亏损约26.62亿元,骤降2214.30%,其中四季度亏损严重,单季净利润亏损约29.72亿元。

根据披露,公司前三季度运营状况良好,净利润稳步提升,由此可见2019年医药行业深水改革对其影响并不大。公司也坦言剔除商誉减值等资产减值因素,公司经营性业绩基本稳定。

所以公司去年业绩亏损主因就是并购导致的商誉减值。查阅其年报可知其资产减值26.41亿元,主因是期末计提商誉减值准备、固定资产和无形资产减值准备等。

经 了解,誉衡药业上市这十年中,共计完成13次并购,产生81.28亿元交易额。在此期间,公司持续收购哈尔滨蒲公英药业、澳诺制药、上海华拓、南京万川、湖北多瑞药业等药企。公司商誉从2011年0.34亿元飙升至2016年顶点的36.83亿元。

了解,誉衡药业上市这十年中,共计完成13次并购,产生81.28亿元交易额。在此期间,公司持续收购哈尔滨蒲公英药业、澳诺制药、上海华拓、南京万川、湖北多瑞药业等药企。公司商誉从2011年0.34亿元飙升至2016年顶点的36.83亿元。

而近两年公司收购的上述企业中,业绩接连下降。日前,公司为了保持业绩,出售持有的澳诺(中国)制药有限公司100%股权,受让方是【华润三九(000999)、股吧】(000999)。故此,公司商誉减值至2019年期末的账面原值33.36亿元,累计计提减值准备余额为29.25亿元。

此外,公司股权质押比例为50.38%,公司的大股东哈尔滨誉衡集团股权质押比更是达到了99.96%。作为“国家火炬计划新医药产业基地首批骨干企业”,誉衡药业目前的经营状况着实让人捏一把汗。

誉衡药业