午间回顾:指数早盘再度震荡走低 贵金属黄金再度强势上涨

来源: 同顺-异动眼

作者:佚名

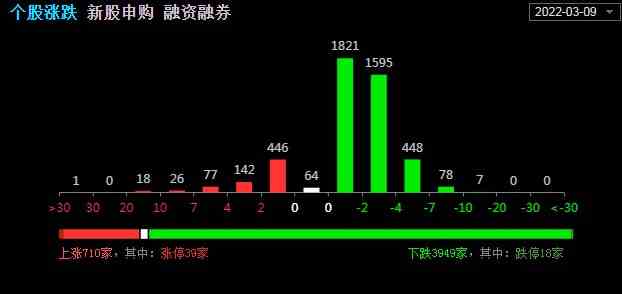

摘要: 【数据论市】1、3月9日周三,沪深两市半日成交额达5819亿;2、截止午间收盘,沪指跌1.07%,深成指跌1.78%,创业板指跌1.61%;3、两市共710涨,3949跌;涨停39家,

【数据论市】

1、3月9日周三,沪深两市半日成交额达5819亿;

2、截止午间收盘,沪指跌1.07%,深成指跌1.78%,创业板指跌1.61%;

3、两市共710涨,3949跌;涨停39家,跌停18家;

4、北向资金方面,沪股通早盘净卖出11.93亿,深股通早盘净卖出30.35亿。

【行情回顾】

指数早盘再度震荡走低,截至午盘,沪指收跌1.07%,深成指收跌1.78%,创业板指跌1.61%。金属镍涨价概念今日大跌,华友钴业(603799)、【盛屯矿业(600711)、股吧】(600711)跌停,青岛中程(300208)跌逾17%。数字货币、三胎概念、冰雪产业、CRO概念、油气开采等板块跌幅居前,黄金、煤炭、电力、基建、旅游走强。两市超3800只个股下跌,700只个股上涨,16只个股跌停,38只个股涨停。资金面上,两市成交额半日不足6000亿元,较昨日缩量1244亿元;北向资金净卖出超40亿元,近5日净卖出超180亿元。

【市场热点】

1、贵金属

3月9日贵金属板块强势上涨,截至午盘板块涨幅将近4%,板块中中润资源(000506)涨停,【赤峰黄金(600988)、股吧】(600988)、山东黄金(600547)、西部黄金(601069)、湖南黄金(002155)跟涨。

受地缘政治影响,贵金属板块近期表现整体表现强势。日线来看,板块近期走出高位箱体震荡形态,但板块指数整体未超过2月24日俄乌危机正式爆发时的高点。

今日,该板块盘中再度大涨近4%,【中润资源(000506)、股吧】涨停,山东黄金、赤峰黄金整体表现更为优异,整体涨幅超过24日以来高点。

从现货价格来看,伦敦金历史最高位为20年8月7日的2074.5美元/盎司左右。昨晚,该品种再度大涨,单日振幅超100美元,最高点位为2070美元左右,距离历史高点仅咫尺之遥。

从国内黄金期货来看,沪金主连昨晚大涨超4%,但距离沪金历史高位还有一定距离。

在当前时局下,市场波动剧烈,风险较大,对于后市行情,应谨慎对待。银河和中信期货分别给出不同建议:

银河期货,目前俄乌问题依然没有得到解决,贵金属价格继续持续走高。从克里米亚事件时期贵金属走势来看,没有达到最终和解以前,预计贵金属继续上行的概率依然较高。但一旦达成和解,则短期回落的概率同样较大。波动较大的情况下,建议注意操作风险。

中信期货认为,此时状况已经不涉及经济利益原因,而来自全球治理博弈。美国初始目的是增加美债和美元购买,对冲加息和欧洲复苏压力,以及战略制衡。但当下涉及国际政治战略,此时不确定性过高。

2、绿电

3月9日,绿色电力概念小幅反弹,云南能投(002053)两连板,【能辉科技(301046)、股吧】(301046)涨超14%,金山股份(600396)、世茂能源(605028)涨停,板块中九成以上个股飘红。

绿电是指在生产电力过程中二氧化碳排放量趋近于零或者为零,其主要来源是可再生能源。目前我国绿电主要有风能发电、光伏发电、水力发电、生物质能发电等清洁能源。

2020年9月我国政府宣布,力争于2030年前达到峰值,努力争取2060年前实现碳中和的目标。绿电在碳中和时代增加市场竞争力的必经之路,面临着新能源持续高速发展和电力市场建设的双重机遇。

碳中和时代已至,绿电产业将迎来加速发展期。中商产业研究院蓝皮书称,以光伏、风电等清洁能源为主体的新型电力系统是未来发展的重点方向。综合考虑资源储量、度电碳排放量、发电成本等三方面因素,绿电将成为未来的能源枢纽。“十四五”期间,绿电装机容量及发电量将快速增长,预计2025年绿电装机容量和发电量分别为25.48亿千瓦、42534亿千瓦时。

3、煤炭开采加工

3月9日,煤炭概念异动拉升,平煤股份(601666)涨超8%,山煤国际(600546)、中国神华(601088)涨超5%,山西焦煤(000983)、兖矿能源(600188)、淮北矿业(600985)等纷纷跟涨!

消息面上,俄乌冲突持续,目前全球煤价上涨且维持强势,支撑国内价格。随着俄乌冲突加剧,全球化石能源价格加速上涨,油价逼近120美元/桶,澳大利亚纽卡斯尔煤价达到近270美元/吨,突破2021年高点。近年来欧洲电源结构持续调整,燃机和煤电替代效益增强,天然气价格上涨和供给不足下,德国、意大利等欧洲国家表示或将重启煤电,替代效应将进一步提升全球对于煤炭的需求。

此外,2022年1-2月,中国累计进口煤炭3539.1万吨,同比下降13.95%,进口煤总价373.9亿元人民币,同比增长116.5%,进口煤量减价升。一方面由于印尼1月实行煤炭出口禁令,印尼煤占我国进口煤量约60%,影响较大;另一方面,从进口吨煤均价看,1-2月煤炭进口均价1056.5元/吨,同比大幅增长151.6%,进口煤均价高于秦皇岛1-2月5500K动力煤市场均价961元/吨,海外煤价大幅上涨导致国内外煤价倒挂抑制进口需求。预计3月后,由于价格倒挂持续,进口同比继续下降。

目前印尼煤价快速上涨,印尼政府连续两月提高煤炭基准价,在中澳关系影响澳煤进口、俄煤进口受运力和结算限制情况下,印尼煤快速上涨与内贸煤倒挂,抑制进口需求,转向国内替代,尤其是原进口煤量较大的南方沿海电厂纷纷转向北方港购煤,进一步提高国内煤需求。

【机构观点】

中信证券:政策发力更加明确,外部冲击渐趋明朗

“两会”政策积极目标清晰,稳增长进一步加码趋势明确;俄乌事件加速通胀预期冲顶,预计3月内就会看到转机,A股市场“三底”已依次确认,外部冲击明朗后将迎来价值和成长共振上行。

一方面,从国内经济和政策来看,我们预计前两月经济数据整体平稳,稳增长效果初步显现,“两会”对全年经济增长目标清晰明确,预计后续政策力度还将持续加大,年内稳增长达到预期效果。另一方面,从外部冲击来看,俄乌冲突影响了一系列工业品供应前景和价格预期,加速了商品价格上涨,也制约了海外央行控制通胀的手段,进一步推升通胀预期,不过俄乌事件最终走向的明朗以及全球需求的快速转弱都可能逆转当前的商品价格趋势,我们预计俄乌冲突在3月内就会迎来初步的结果。

对于A股本身,近期市场流动性相对稳定,压力显着弱于春节前后,建议坚守稳增长主线积极加仓,围绕“两个低位”继续布局。

国泰君安证券:惊蛰后,仍需春捂

惊蛰一声雷,万物复苏生,本次政府工作报告密集释放积极信号,分子端将加速发力,市场暖意渐浓。但分母端负面扰动仍是市场中期约束,限制了回升幅度,勿忘春捂。

从本次政府工作报告来看,积极信号释放密集,一方面抬升分子端预期信心,另一方面分母端亦缓解前期市场隐忧。1)稳增长政策利剑出鞘,抬升分子端预期信心。当前短期经济压力之下,实现5.5%的增长目标必须“爬坡过坎”,需要基建、地产、消费的多方配合。因此此次政策稳增长态度更加鲜明,报告提出“面对新的下行压力,要把稳增长放在更加突出的位置”以及“及时动用储备政策工具,确保经济平稳运行”。此外,本次报告提出“发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持”,往后看跨周期和逆周期宏观调控政策将进一步强化,为经济稳增长提供有力支撑。2)防范化解重大风险,缓解前期市场隐忧。本次报告关于房地产表述延续了此前中央经济工作会议的基调,同时亦未提及房产税相关问题,避免对居民需求端产生扰动,地产悲观预期修复。此外报告还提出“设立金融稳定保障基金,运用市场化、法治化方式化解风险隐患”,进一步缓解前期市场对地产信用风险的隐忧。

基建之外,还有消费。关于基建,本次政府工作报告中财政发力意图明显,基建投资预计将持续发力。基建之外还应加大对消费投资机会的重视,本次报告提出“多渠道促进居民增收,完善收入分配制度,提升消费能力”,同时亦提及绿色智能家电下乡和以旧换新等。行业配置:1)消费:农林牧渔(生猪)/家电/社服;2)基建:煤炭/钢铁/交运/建筑/化工/机械;3)金融:券商/银行;4)消费电子。

华泰证券:关注十个增量表述行业

今年政府工作报告与去年底中央经济工作会议高度一致,面对“需求收缩、供给冲击、预期转弱”三重压力,高基数上的中高速增长体现主动作为,提升财政政策效能、发挥货币政策工具“总量和结构双重功能”。延续“稳增长”和“政策纠偏”的基调不变,重视基建和消费两大抓手,统筹能耗强度目标,切实把投资关键作用发挥出来。产业政策围绕制造业、数字经济和安全发展部署。

仅考虑这次政府工作报告的增量信息,建议关注:原材料、关键零部件(机床、汽车等)、5G、智慧城市、集成电路、人工智能、大型风光电基地、电网、水治理及地下管廊、绿色智能家电等行业的政策驱动机会。

中金公司:“两会”部署稳增长方向

展望后市,我们认为仍需密切关注俄乌局势等外围环境对国内市场影响,区域风险升温可能使得中国“稳增长”面临更加复杂的局面,可能使得中国稳增长更为紧迫,但如果地缘风险不显着超出预期,对A股后市表现不必过于担忧。我们近期强调今年上半年市场将依次经历“政策底、情绪底、增长底”,当前政策底已经相对明确,周末“两会”期间的政府工作报告在相关政策的具体方向和力度上做进一步明确,包括新一轮的减税降费、扩大有效投资、落实企业纾困、稳就业保民生促消费等等;“情绪底”也有望逐步确认,后续需要综合考量国内稳增长政策逐步落地以及外围风险因素影响;“增长底”在稳增长政策的作用下,也可能在一季度到二季度左右逐步出现。从结构上看,我们认为成长股在前期的大幅回调中风险已经有所释放,逐步在进入“逢低吸纳”的阶段;“稳增长”板块波动加大,但后续可能仍有表现空间。整体来说,市场风格相比前期“稳增长”跑赢,有可能逐步向相对均衡的阶段过渡。

关键词:

审核:yj128

编辑:yj127

煤炭