通胀“加”油会怎样?

来源: 兴业研究

作者:佚名

摘要: 无论是美元指数、产出缺口还是供需缺口的变化均显示:2018年油价中枢存在上行动力。而从供需缺口的变化来看,油价上行压力可能持续至2018年第三季度。我们的定量测算显示,若油价同比上涨10个百分点,大约

无论是美元指数、产出缺口还是供需缺口的变化均显示:2018年油价中枢存在上行动力。而从供需缺口的变化来看,油价上行压力可能持续至2018年第三季度。

我们的定量测算显示,若油价同比上涨10个百分点,大约带动PPI同比变动0.64个百分点,带动CPI同比变动0.15个百分点。假设2018年油价(以人民币计价)同比上涨18.2%,将带动PPI和CPI同比分别提高1.2和0.3个百分点。

2017年下半年以来,原油价格一路波动攀升,从2017年7月的每桶48.6美元上升至2018年2月的约每桶65.2美元;同比涨幅则从8.0%提高到18.3%。原油不仅用于生产汽油、柴油等能源产品,也是许多有机化工产品的重要原材料,因此,原油价格变动可谓牵一发而动全身,能够对多种工业品价格产生广泛的影响。本文将分析影响油价变动的因素和油价变动对通胀的影响。

油价因何而动

油价因何而动

美元指数的强弱、主要原油消费经济体产出缺口的变动和供需力量对比的变化都能够影响油价走势。

(1)美元指数

从美元指数的强弱来看,由于原油交易多以美元计价,油价与美元指数呈现明显的负相关:美元指数走弱往往伴随着油价上涨,而美元指数走强可能伴随着油价下跌。

2018年1月以来美元指数出现明显的走弱迹象,这与欧美货币政策的松紧变化有关。当市场预期欧洲主要经济体将收紧货币政策时,可能引发欧元、英镑等货币升值,导致美元相对走软。因此,在2006年和2011年欧元区加息前后,美元指数都出现下行迹象。

2017年11月英国央行宣布加息25bp.2017年12月欧央行货币政策会议纪要显示,欧央行可能在2018年年初渐进调整前瞻性指引。因此2018年1月以来美元指数明显下挫。由于欧元区经济表现仍然强劲,欧元区货币政策可能逐渐收紧,2018年美元指数或将继续回落,进而推动油价中枢上行。

(2)经济产出缺口与原油消费

(2)经济产出缺口与原油消费

从产出缺口来看,主要原油消费经济体的产出缺口能够反映原油需求的变化,进而对油价产生影响。2016年美国、欧盟和中国是全球原油消费量最高的三个经济体,三者2016年原油消费占全球原油消费的46.5%。这里我们以欧元区GDP增速替代欧盟经济增速,并运用HP滤波计算美国、欧元区和中国的产出缺口,最后按照三个经济体原油消费量的占比对三者的标准化[1]后的产出缺口进行加权。

数据显示,油价走势与加权产出缺口的走势较为一致。2016年第四季度以来,加权产出缺口开始回升,油价随之上行。

2018年主要原油消费经济体加权产出缺口可能继续回升。美国方面,美国CEO经济展望指数领先GDP增速大约2个季度。2017年美国CEO经济展望指数回升势头强劲,预示着美国GDP增速仍有上升动能。

2018年主要原油消费经济体加权产出缺口可能继续回升。美国方面,美国CEO经济展望指数领先GDP增速大约2个季度。2017年美国CEO经济展望指数回升势头强劲,预示着美国GDP增速仍有上升动能。

欧元区方面,欧元区投资者信心指数领先GDP增速大约1个季度。2018年前两个月,投资者信心指数平均为32.4,是2007年第四季度以来的最高水平。投资者信心的回升有望带动欧洲经济延续复苏。

欧元区方面,欧元区投资者信心指数领先GDP增速大约1个季度。2018年前两个月,投资者信心指数平均为32.4,是2007年第四季度以来的最高水平。投资者信心的回升有望带动欧洲经济延续复苏。

中国方面,在外需拉动与房地产投资下行的交叠影响下,2018年中国经济增速可能稳中略有回落。

总体来看,主要原油消费经济体产出缺口有继续回升的可能,使原油需求继续改善。

(3)原油的供需缺口

供需缺口的变化是决定油价走势的基本因素。我们定义汽油供需缺口为汽油消费量与生产量之差。因此,供需缺口越高反映汽油越供不应求,反之则反映汽油供过于求。EIA提供的数据显示,汽油供需缺口大约领先油价2个季度左右。根据EIA的统计与预测,2017年第一季度至2018年第一季度汽油供需缺口可能持续为正,说明汽油供不应求,而由此带来的油价上涨压力可能持续至2018年第三季度。此外,从油价绝对水平与供需缺口绝对水平的对比来看,油价也有一定的继续上涨的空间。

总体而言,无论是美元指数、产出缺口还是供需缺口的变化均显示2018年油价中枢存在上行动力。正如兴业研究汇率与商品团队2018年1月发布的报告《一飞冲天的油价背后——评Brent突破70美元》指出:“大周期来看,我们认为,原油市场目前已经完全结束了熊市氛围,在转为牛市氛围的初期。”

总体而言,无论是美元指数、产出缺口还是供需缺口的变化均显示2018年油价中枢存在上行动力。正如兴业研究汇率与商品团队2018年1月发布的报告《一飞冲天的油价背后——评Brent突破70美元》指出:“大周期来看,我们认为,原油市场目前已经完全结束了熊市氛围,在转为牛市氛围的初期。”

油价对通胀的影响

上文探讨了影响国际原油价格走势的主要因素。而国际原油主要以美元计价,因此,理解国际油价对国内通胀的影响,离不开对人民币汇率的分析。

上文提到,美元指数或将继续回落,而2018年人民币对美元有一定的升值动力。人民币对美元双边汇率的变化实际上反映了两国经济基本面的对比。数据显示,中美名义GDP增速之差大致领先人民币汇率两个季度。当中美名义GDP增速之差扩大,可能引起人民币汇率同比下降,即人民币同比升值。反之亦然。因此,2017年以来人民币的大幅升值实际上是中国名义GDP增速显着回升的映射。同时,上文的分析指出,美国GDP增速仍有上升动能,但中国GDP增速存在一定的下行压力,意味着中美GDP同比之差或将有所收窄,下半年汇率读数同比可能会有所上行。

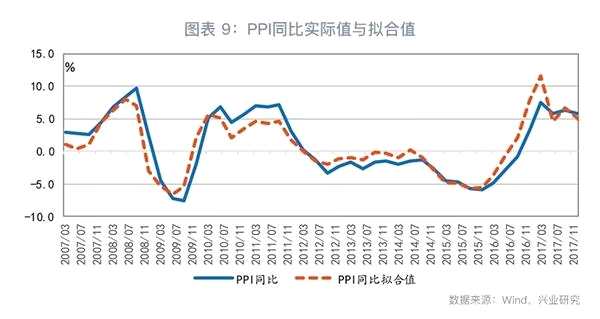

进一步地,可以从CPI和PPI两个角度分析油价对通胀的影响。从PPI来看,钢价和油价是影响我国PPI的重要因素。历史数据显示,钢价与油价(以人民币计价)同比能够较好地拟合出PPI的变化。其中,油价(以人民币计价)同比上涨10个百分点,大约带动PPI同比变动0.64个百分点。在基准情境下,我们假设2018年油价(以人民币计价)同比上涨18.2%,那么油价将带动PPI同比提高约1.2个百分点。

进一步地,可以从CPI和PPI两个角度分析油价对通胀的影响。从PPI来看,钢价和油价是影响我国PPI的重要因素。历史数据显示,钢价与油价(以人民币计价)同比能够较好地拟合出PPI的变化。其中,油价(以人民币计价)同比上涨10个百分点,大约带动PPI同比变动0.64个百分点。在基准情境下,我们假设2018年油价(以人民币计价)同比上涨18.2%,那么油价将带动PPI同比提高约1.2个百分点。

从CPI来看,油价主要通过交通燃料分项影响CPI。而交通燃料分项在CPI中的占比大约在1.5%左右。在基准情境下,2018年油价可能带动CPI同比提高不到0.3个百分点。

从CPI来看,油价主要通过交通燃料分项影响CPI。而交通燃料分项在CPI中的占比大约在1.5%左右。在基准情境下,2018年油价可能带动CPI同比提高不到0.3个百分点。

结合除原油外其他工业品、消费品价格可能的变化路径,下表中给出了不同油价中枢下CPI同比与PPI同比的水平。

关键词:

审核:yj115

编辑:yj127

油价,缺口,同比,可能,产出