半导体之战启示录 《亮剑!国运之战:第五章》作者郑震湘

摘要: 三次DRAM世界大战结束了,大争之世也结束了。全球半导体工业大国的巨头们,有的崛起、有的灭亡、有的获得新生。在全球半导体工业发展的历史长河中,任何人,任何公司,如果不能挺立潮头,最终都将是一朵浪花。

本文来源于科技红利及方向型资产研究,作者郑震湘,原标题《亮剑!国运之战:第五章》

三次DRAM世界大战结束了,大争之世也结束了。全球半导体工业大国的巨头们,有的崛起、有的灭亡、有的获得新生。在全球半导体工业发展的历史长河中,任何人,任何公司,如果不能挺立潮头,最终都将是一朵浪花。

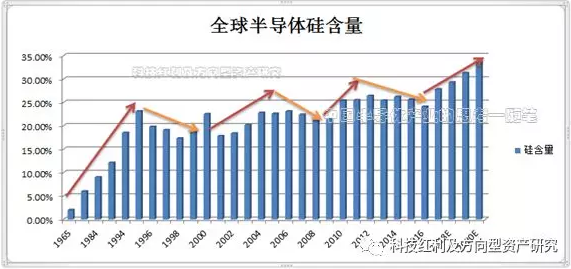

大争之世,三次DRAM世界大战,全球半导体巨头之间的相爱相杀,进而决定全球半导体工业大国之间竞争实力的此消彼长。我们从更长远的半导体历史长河-全球半导体硅含量的角度,去回顾和总结人类社会进入硅文明后,美日韩台欧,大国半导体之兴衰成败。

在半导体工业的历史长河中,三次全球半导体硅含量提升周期中,回首检视美国、日本、韩国、欧洲、中国台湾省等全球半导体大国/地区兴衰成败。夫以铜为镜,可以正衣冠;以古为镜,可以知兴替;以人为镜,可以明得失。

全球半导体硅含量提升周期,就是全球半导体工业的历史长河。上世纪70年代开始,全球半导体经历三次完整的半导体硅含量提升周期,我们正处于第四次半导体硅含量提升周期之中。

图:半导体工业的历史长河-全球半导体硅含量周期

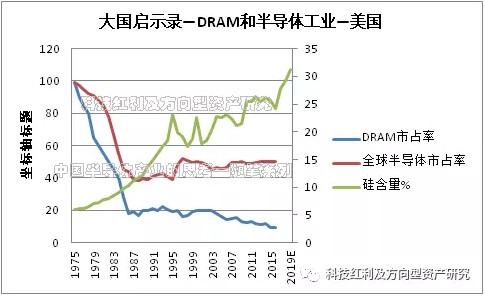

大国启示录-美国,DRAM和半导体工业产值在全球市场占有率中的发展趋势:独立自主的、完整的半导体工业体系,完善的人才培养体系。

美国人在1975年之前,通过军工国防的投入领先全球建立了独立自主的、完整的半导体工业体系。同时美国人创造硅晶体管、集成电路、MOS、CMOS和DRAM等一系列半导体科技的基础。

图:大国启示录:美国-DRAM和半导体工业

英特尔凭借着在MOS、晶体管等技术的领先优势,通过1K DRAM,硅片直径为50mm,芯片面积为8.5mm2,集成度为5000,占据了全球半导体DRAM内存市场的82.9%的市场份额。随后莫斯泰克在4K DRAM,硅片直径为75mm,芯片面积为15.9mm2,集成度为11000。通过单晶体管单元,差分读出技术和地址复用技术等科技红利的技术创新取代了英特尔,就集成度而言,全球半导体最先进的DRAM集成度从5000提升到11000,增长了120%。

这一时期,美国人是全球半导体产业绝对的领导者。这一时期全球半导体硅含量从0到5%的提升过程中,大型机和小型机从发明到普及,美国人抓住了历史的机遇。

1975-1985年的第一次DRAM世界大战-美日半导体战争中,美国人在DRAM的竞争中开始全面被日本人赶超,DRAM的全球市场份额从峰值的90%左右,大幅度下滑到20%,这使得美国半导体在全球半导体产业中的占比从峰值的90%滑落到40%左右。

美国人在DRAM的失败,最主要在于16K、64K、256K DRAM的研制上,全面落后于日本人。以16K DRAM为例,日本人通过二层多晶硅技术使得DRAM芯片的集成度达到37000,这比起当时莫斯泰克、英特尔主流产品的集成度11000整整提升了236%。而日本人通过循环位线、折叠数据线等新技术的应用,率先推出64K DRAM,集成度再次提升到155000,这比起16k的11000集成度,又提高13倍,这时候美国人已经基本没有能力追赶了。

这一时期美国人在科技红利投入上,特别是有效研发投入上是低于日本人的,双方之间的DRAM军备竞争已经不在一个层面上进行的,日本人通过64K DRAM,宣告全球半导体工业进入了新的时期-大规模集成电路时代。

科技思想上的落后使得美国人几乎错失了一个时代,美国50家半导体公司联合起来,秘密结为同盟,希望能够在256K DRAM反超日本人,但是日本人凭借“官产学”三位一体的国家力量,领先于美国人早早就实现了256K DRAM 的规模量产。日本人的256K DRAM,采用三层多晶硅和冗余技术等新技术,将集成度再次推高到555000,这在当时是无法想象的。

美国人在整个美日半导体战争的失败,可以说,全球半导体工业从MOS晶体管、集成电路时代向超大规模集成电路(VLSI)时代转变过程中的失败。关键原因在于科技红利投入,特别是有效研发投入上的落后。

而这一时期是第一次全球半导体硅含量提升周期,因为大型机、小型机的渗透率快速提升,全球半导体硅含量从5%快速提升到20%,全球半导体工业产值从5亿美金,首次突破1000亿美金。

从1986-2016年,美国人开始捡起了央格鲁-撒克逊人的传统政策-均衡政策,通过1986、1991年两次签署的《美日半导体协议》对日本人进行限制。日本人强大,就扶持韩国人抗衡;韩国人强大,就借助台湾人进行制约,保持着在全球半导体产业竞争中的均衡优势。

2012年7月镁光科技以25亿美元的超低价格收购日本尔必达,随后,镁光市值从60亿美元暴增至360亿美元,成为尔必达破产的最大受益者。这终结了美国人和日本人之间长达50年的恩怨情仇,美日半导体战争画上最终句号。

2015年12月美国镁光科技以32亿美元,并购在韩台半导体战争中的失败者-华亚科技(台湾省南亚科和德国英飞凌合资)。

至此,美国人在全球DRAM内存市场成为仅次于韩国人的存在,全球DRAM市场份额从10%提升到25-30%。

在随后的第二次、第三次全球半导体硅含量提升周期中,美国人开始在微处理器CPU、逻辑、模拟芯片等发力并巩固全球核心竞争力,使得美国人占据了全球半导体工业产值的半壁江山。最典型的就是英特尔,连续长达30年占据全球微处理器CPU芯片的90%以上的市场份额,持续通过科技红利投入,从286到586,从奔腾1到5等,垄断全球PC和笔记本市场。美国人充分分享第二、三次全球半导体硅含量提升周期中PC电脑、笔记本、手机等快速普及的市场红利。

纵观美国半导体工业70年的发展历史,独立自主的完整的半导体工业体系和完善的人才培养体系,才是大国、强国的发展之基础。独立自主的完整的半导体工业体系,就像武侠小说中老师傅的深厚内功,有了深厚内功,学什么都会很快。

美国完善的人才培养体系,特别是硅谷源源不断的半导体人才,直到今天仍是美国半导体集成电路芯片产业最宝贵的资源,科技创新的源泉,科技红利投入的有效保证。就像武侠小说中,再深厚的内功,也需要根骨奇佳的徒弟呀。

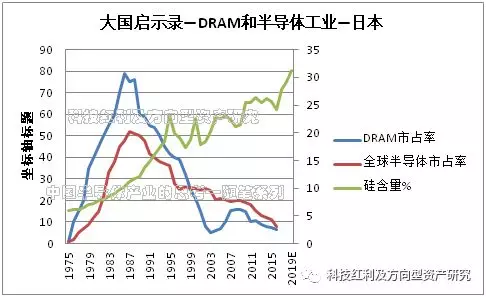

大国启示录-日本,DRAM和半导体工业产值在全球市场占有率中的发展趋势:官产学三位一体、举国体制的国家力量、产业链上游延伸。

朝鲜战争的爆发,日本人获得了美国的扶持,从1958年日本北辰电气(Hokushin Electric)为NEC NEAC-2201晶体管计算机,研制64K 容量的MD-2A磁鼓存储器起,到1988年日本登上全球半导体DRAM内存市场霸主,一共经历将近三十年。

图:大国启示录:日本-DRAM和半导体工业

从上世纪60年代到70年,日本人向美国学习,在美国人的扶持下初步建立自己完整的半导体工业体系,并形成了自身国家在科技突破上的研发体系。

1960年起日本形成“官产学”三位一体的体系,即政府、企业和大学联合对集成电路技术进行攻关。1960年日本人成功研制了第一块晶体管集成电路;1963年研制MOS型晶体管。特别是1962年美国人对日本人开放当时全球半导体工业最先进的平面制造工艺技术,使得日本人几乎一夜之间就获得集成电路的生产制造技术。这构成了日本半导体工业体系的雏形,一下子缩短了和中国人的差距。

在第二次DRAM世界大战-美日半导体战争中,日本制定了三步走的战略:确定目标、追赶、超越。直到今天,日本人很多举措为后世许多科技落后国家实现科技突破,提供很好的借鉴意义。

第一,探索和思考DRAM未来的演进方向,并确立目标以及演进路径。早在1972年日本人就对当时IBM“FS计划”中提出的“1M DRAM”进行了探索和思考,而当时市场主流还处于1k DRAM时代,这在当时简直是无法想象的。但是日本就以此为目标,确立了超大规模集成电路(VLSI)的技术演进路径,而当时全球主流仍处于MOS晶体管技术路线中。

1975年日本人以通产省为中心的“下世代电子计算机用VLSI研究开发计划”构想,设立了官民共同参与的“超大规模集成电路(VLSI)研究开发政策委员会”。

第二,官产学三位一体,制定国家项目进行重点攻关。1976年日本启动VLSI研究项目。1976年3月经通产省、大藏省等多次协商,日本政府启动了“DRAM制法革新”国家项目。由日本政府出资320亿日元,日立、NEC、富士通、三菱、东芝五大公司联合筹资400亿日元。总计投入720亿日元(2.36亿美金)为基金,由日本电子综合研究所和计算机综合研究所牵头,设立国家性科研机构-VLSI技术研究所。

日本人官产学三位一体,协调发展,通力合作,齐心协力,针对高难度、高风险的研究项目,VLSI研究所组织多个实验室以会战的方式,调动各单位的积极性,发挥良性竞争,各企业之间技术共享合作,共同提高DRAM量产成功率。

到1980年日本人宣布完成DRAM制法革新国家项目。期间申请的实用新型专利和商业专利,分别达到1210件和347件。研发的主要成果包括各型号电子束曝光设备,采用紫外线、X射线、电子束的各型制版复印设备、干式蚀刻设备等,取得了一系列引人注目的成果。这为美日半导体战争,打下了坚实的产业和科研基础。

第三,举国体制,突破产业链上下游,特别是半导体关键生产制造设备。70年代日本虽然可以生产DRAM内存芯片,但是最为关键的生产制程设备和原材料主要来自美国,为了补足短板,日本人组织800名技术人员进行重点攻关,共同研制高性能的国产化DRAM生产设备,不仅实现64K DRAM和256K DRAM的商用化,也实现1M DRAM商用化的关键生产制程设备。

在DRAM生产制程设备攻关体系中,日本人团结一致、齐心协力,这种举国体制的国家力量令人震惊。这为后期美日半导体战争中,以集团军作战的方式在256K DRAM的决定性战斗中一举打垮美国50家半导体联盟的战争中立下赫赫战功。

第一研究室,日立公司,负责电子束扫描设备与微缩投影紫外线曝光设备,室长:右高正俊。

第二研究室,富士通公司,负责研制可变尺寸矩形电子束扫描设备,室长:中村正。

第三研究室,东芝公司,负责EB扫描设备与制版复印设备,室长:武石喜幸。

第四研究室,电气综合研究所,对硅晶体材料进行研究,室长:饭塚隆。

第五研究室,三菱电机,开发制程技术与投影曝光设备,室长:奥泰二。

第六研究室,NEC公司,进行产品封装设计、测试和评估研究,室长:川路昭。

直到2010年之前,日本的半导体设备指数和美国费城半导体指数BB值,是评估全球半导体行业景气度的两个关键指标。

1978年日本人发明64k DRAM,其问世标志着超大规模集成电路(VLSI)时代的来临,硅片直径为100-125mm,芯片面积为26.6mm2,集成度为155000。主要技术为循环位线、折叠数据线。

1980年日本人发明256k DRAM,硅片直径为125-150mm,芯片面积为34.8mm2,集成度为555000,主要技术为三层多晶硅和冗余技术。

在推进DRAM产业化方面,日本政府为半导体企业提供高达16亿美金的巨额资金,包括税赋减免、低息贷款等资金扶持政策,帮助日本企业打造DRAM集成电路产业集群,并最终一举赢取第一次DRAM世界大战-美日半导体战争的胜利。在科技红利之有效研发投入上,远远超过美国人,这才是日本人获胜的本质。

1980开始第一次全球半导体硅含量提升周期进入加速期,作为全球最大消费市场的美国,以苹果为代表的一批公司,推进了大型机、小型机向普通家庭的快速普及。在一年时间内,美国家用电脑出货量从4.8万台,暴增到20万台,家庭电脑的高速增长,对存储器芯片产生了大量需求,日本人在DRAM核心技术的科技红利领先,这给日本DRAM厂商带来了抢占美国市场的机会。

1980年,美国惠普公布DRAM内存采购情况,对竞标的3家日本公司和3家美国公司的16K DRAM芯片进行检测,质量检验结果为:美国三家最好DRAM公司的芯片不合格率,比日本三家DRAM公司的芯片不合格率,整整高出6倍。三家美国公司是英特尔、德州仪器和莫斯泰克;三家日本公司是NEC、日立和富士通。

三十年集聚一朝奋起,到1986年日本人占据全球DRAM存储器芯片市场80%份额,成为当时全球半导体产业的新霸主。日本人的大获全胜,为全球半导体发展中国家树立了一个成功逆袭的典范。

1985、1991年两次签署的《美日半导体协议》,虽然给日本人进行极大的制约,虽然美国人全力扶持韩国人,但造成日本人在1986-1997年的第二次DRAM世界大战-日韩半导体战争中失败,十年间断崖式下滑的主要原因还是日本人在科技红利之有效研发投入上的不足,在64M DRAM关键技术有效研发投入上大大落后于韩国人,日本人就此错失了第二次、第三次全球半导体硅含量提升周期,错失PC、笔记本、手机等快速普及的市场红利。

1985年开始日本经济进入泡沫化,房地产就像打了鸡血,全民进入炒房时代。1985年日本人砍掉近40%的设备更新投资和科技红利投入,1986-1987年日本人有效研发投入从4780亿日元下降到只有2650亿日元,下降幅度达到80%,这就给了韩国人反超的机会。

日韩半导体战争后,日本人已无力回天。1999年富士通宣布退出DRAM市场。曾经的三巨头NEC、日立、三菱三家公司的DRAM部门合并,成立尔必达(Elpida)。

在第三次DRAM世界大战-韩台半导体战争中,日本人参与其中,借台抗韩。尔必达与中国台湾省的力晶半导体建立联盟以抗衡韩国人。战争后期,台湾人的“DRAM产业再造方案”破灭,原本希望通过向台湾人提供核心技术,以换取援助资金的尔必达失去翻盘的机会。

2008-2009年,中芯国际面临台积电在美国的337调查和诉讼,尔必达无奈终止和中芯国际的合作,尔必达彻底失去最后的生机。

2010-2011年,尔必达陷入困境,连续5个季度亏损,申请破产保护。

2012年7月,镁光科技以25亿美金收购尔必达。美日两国半导体产业长达50年相爱相杀,恩怨情仇,就此烟消云散。

尔必达的失败,有外因,也有内部因素。尔必达自成立起,有三大内伤,埋下日后覆灭的因子:

第一,管理上官本位,三家合并后,管理岗位的分配并不是按照能力和职能进行分配,而是,任何岗位一定要共同参与,比如某一岗位,一正一副,如果正职来自NEC,那么日立一定是副职。这种管理在现代企业发展史上也是奇葩了。

第二,研发文化的冲突,特别是技术路径的分歧巨大。比如在64M升级到256M DRAM的技术攻关中,NEC强调技术体系的统一性,要求在64M的基础上实现技术升级,而日立强调技术的创新和突破,要求采用新材料、新结构等新技术寻求技术突破。NEC认为统一性能保证较高的成品率,而日立则是优先考虑用新技术带来突破,再去研究统一性问题。NEC强调统一性,而日立提倡突破性,这是两种完全不同的研发文化,带来的思维方式完全不同的,这使得DRAM关键技术研发上,争吵不已、拖沓冗长,完全落后于韩国人的研发进度。

第三,工艺、设备等生产供应链的不兼容。尔必达成立后,没有及时将关键工艺的供应链进行整合,比如清洗液和清洗设备,NEC、日立、三菱居然都是不同的,在关键技术研发上,甚至出现了NEC研发中心开发的新技术,根本无法完全应用于日立的生产体系中,这使得NEC研发中心开发新技术后,需要先经过日立研发中心的调整和验证,才能够应用于原来日立的生产工艺体系中。

2016年5月,日本东芝与美国闪迪(SanDisk),合资建设12英寸晶圆厂,投资超过40亿美金,主要生产48层堆叠的3D NAND闪存芯片,希望能够和韩国人再次较量一场。然并卵,依旧无法抵御于依托中国大陆市场战略纵深的三星,2017年,东芝出售半导体存储器。至此,日韩半导体战争画上最终句号。

一个公司,一个产业,一个国家,如果没有科技红利投入,没有有效研发投入,结果只有等死。

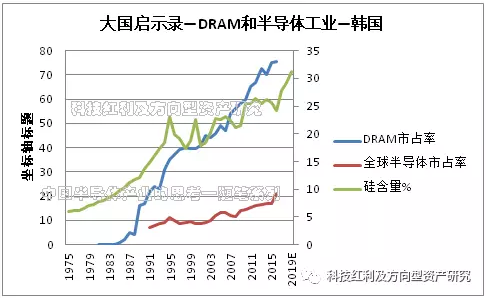

大国启示录-韩国,DRAM和半导体工业产值在全球市场占有率中的发展趋势:殖产兴业的财阀制度,产业链横向、纵向一体化,广阔的战略纵深-大国市场;独立自主的技术研发体系。

越南战争爆发,美国开始扶持韩国人,1969-1980年,十年时间初步建设韩国半导体工业体系,完成对中国人的追赶。1980-1986年,韩国人通过对国内市场的保护,完成企业本土化的过程。1986-1997年的第二次DRAM世界大战-日韩半导体战争,在美国人的倾力扶持下,韩国人全面崛起为全球半导体大国。1998-2010年的第三次DRAM世界大战-韩台半导体战争,韩国人完成了核心技术的“美国基因”转型为“独立自主基因”,自此,韩国成为仅次于美国的全球半导体强国。

图:大国启示录:韩国-DRAM和半导体工业

韩国半导体工业起步最早源于日本人的帮助。1969年,日本东芝帮助韩国人建设晶圆厂。同年,三星通过为三洋代工12英寸黑白电视机、洗衣机、冰箱等产品,第一次进入半导体电子产业。1975年在三洋完成对三星的技术转移后,韩国政府修改外资投资法规,坚持不对合资企业开放本国市场,最终迫使日本三洋等日资停止了在韩国投资,全面退出韩国市场。

虽然无耻了点,但对于当时国小民弱的韩国人而言,为建设强大的国家工业体系,似乎所做的一切又都是“高尚”的。直到今天,韩国人依旧严密的保护着本国国内市场。思密达,我的还是我的,你的也是我的,嘿嘿。

1973年韩国将半导体电子列为六大战略产业之一,成立国家科学技术委员会和国家投资基金,引导高新技术发展(资金主要来自美国)。针对韩国产业技术薄弱的状况,工贸部提出电子零件六年国产化计划,由国家设置科研机构,培训半导体工程师,初步形成韩国人在半导体专业人才方面的培养。

1974年曾任职于摩托罗拉的韩裔半导体工程师姜基东回到韩国,与通用电气合资,成立韩国第一家半导体企业-韩国半导体(Hankook半导体)。三个月后,三星收购了姜基东手里50%的股权。1978年,韩国电子技术所通过与美国硅谷的公司合资,建造韩国第一条3英寸晶圆生产线(比中国台湾工研院晚2年),并在1979年生产出16K DRAM,这是韩国人第一次掌握超大规模集成电路VLSI技术。

韩国在美国技术扶持下,DRAM技术取得突破,瞬间反超中国大陆,韩国人直接从16K DRAM起步,十年时间,韩国人初步建立完整的半导体工业体系。

1980-1985年,韩国人在美国人扶持下,仅仅用了5年时间,快速取得并掌握16K、64K、256K DRAM等关键技术的研制,一举超越中国人过去三十年的所有努力。这一时期,美国人对于韩国人的援助超过20亿美金。

韩国三星,关键技术来自美国-镁光科技,关键设备也获得美国人全力扶持。1984年镁光科技向韩国三星转让256K DRAM量产技术,同时美国西翠克斯(CITRIX)公司向三星转让高速处理金属氧化物MOS的设计技术。

韩国现代(后为海力士),1984年美国人将16K、64K SRAM技术转让给现代电子。1985年美国德州仪器向现代转让64K DRAM的生产工艺流程,全面提高现代的半导体生产工艺技术。

由此,韩国人开始具有了和日本人竞争的资格了,并完成从追赶中国人到超越中国人。

1986-1997年,第二次DRAM世界大战-日韩半导体战争爆发。面对日本人的闪电战,韩国人根本无力抵抗,三星一年亏损高达3亿美金。1986年,英特尔和IBM紧急动员,联手对三星进行技术和经济扶植。同时依据《美日半导体协议》对日本人的约束,美国人对韩国人放开美国国内市场,韩国半导体企业迅速在美国国内市场占据30%的DRAM市场份额,仅仅一年时间,1987年三星实现扭亏为盈,度过最艰难和危险的时刻。

就这一点,日韩半导体战争就已经不再是单纯的科技战争,已经涵盖政治、军事、经济等国家层面的大政方针。就这一点,DRAM内存已经不仅决定一个国家半导体工业的命运,更决定一个国家能否成为科技大国、强国的命运。

有了美国人的帮助,韩国人获得了很多东西,技术上获得16K、64K、256K DRAM等核心技术,获得CMOS生产制程工艺和流程等;利用《美日半导体协议》获得战略纵深,美国人对韩国人开放当时全球最大的消费市场-美国国内市场。客观而言,韩国半导体工业发展历史中,美国人对韩国人的倾力扶持,这一点几乎是不可以借鉴和复制的。但是,在整个日韩半导体战争中,韩国人在国家策略、科技红利投入等方面,仍有许多值得我们借鉴的地方。

第一,构建韩国人版本的“官产学”三位一体,殖产兴业的财阀制度。

1986年,在美国顾问建议下,韩国政府举国之力,重金研制DRAM,并将4M DRAM列为国家项目。由韩国电子通信研究所(KIST)牵头,联合三星、LG、现代和韩国六所大学,一起对4M DRAM进行技术攻关,目标是到1989年,开发并批量投产4M DRAM,完全消除与日本人的技术差距。该项目三年中的研发费用高达到1.1亿美金,韩国政府承担其中57%的投资。由此,韩国人版本的“官产学”一体成型。

在全球半导体工业发展历史中,依托政府、企业、科研院校力量完成重大国家项目的攻关和突破,无论美国、中国和日本,韩国人是最为极致的,非常类似于日本明治维新时代的“殖产兴业”的财阀制度。客观而言,在举国体制进行重大项目攻关上,韩国人的“殖产兴业”财阀制度,其效率是大大优于日本人的“官产学”三位一体,恐怕也只有中国的新时代中国特色的社会主义制度能够相比较。

第二,加大科技红利之有效研发投入,压强原则,快速提升压强系数,对重点项目重点攻关。

从1990年开始韩国三大企业重金投入,建立了完善的赶超日本DRAM产业的研发体系。三星建立26个研发中心,LG建立18个,现代建立14个。与之对应的是,研究费用成倍投入,1980年三星在半导体领域的有效研发投入仅有850万美金,到1994年已经高达9亿美金。在专利技术方面,1989年韩国的专利技术应用有708项,1994年已经上升到3336项。

科技红利投入,特别是有效研发投入,使得韩国人仅仅用5年时间,就完成对日本人的追赶,仅仅用3年时间,就完成对日本人的超越。三星第一块64K DRAM投放市场时是1984年,比日本人足足晚了40个月;第一块256K DRAM投放市场时是1986年,比日本人晚了24个月;但第一块1M DRAM投放市场时是1986年,比日本人只晚了12个月;而1989年三星第一块4M DRAM与日本人几乎是同时投放市场的。到1992年,三星开始领先日本,推出全球第一个64M DRAM产品。

而同时期的日本半导体工业,从1985年开始日本经济进入泡沫化,全民炒房。1985年日本人砍掉了40%的设备更新投资和科技红利投入,1986-1987年日本人有效研发投入从4780亿日元降低到只有2650亿日元,下降幅度达80%,这就给韩国人反超的机会。这就是大家所熟悉的,韩国人在半导体领域的所谓的第一次“反周期投资”。

从1992-1999年,韩国人通过持续科技红利之有效研发投入进一步夯实64M DRAM胜利果实的基础上,通过压强原则,扩大对日本人的竞争优势,完成了从追赶到超越的大逆袭过程。

1990年,16M DRAM,韩国人推出的时间滞后于日本人3个月。1992年,64M DRAM,韩国人略微领先于日本人,到1998年,韩国人全球第一个开发256M DRAM、128M SDRAM、128M FLASH。到1999年,韩国人全球第一个开发1G DRAM。

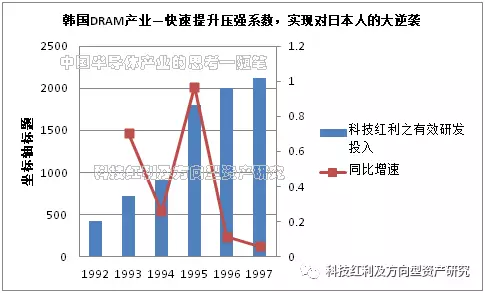

我们在《科技红利大时代》中,首次提出科技红利、有效研发投入和压强系数等科技红利的研究思想。从科技红利思想的角度,我们看看韩国人又是如何通过提高压强系数,实现对日本人的逆袭。

通过上图,我们可以清晰看到,1992年韩国人64M DRAM略微领先于日本人和美国人成功研制后,韩国人并没有停下科技红利之有效研发投入,1993年反而通过压强原则,重点攻击,科技红利之有效研发投入同比增长70.19%,巩固对日本人的领先优势。1995年韩国人再次快速提升压强系数,科技红利之有效研发投入再次大幅度提升,同比增速高达96.82%,之后1996-1997年连续两年保持高位压强系数状态。这才有了1998年128M SDRAM、128M FLASH、256M DRAM、1G DRAM的全球第一个推出市场,从而完美的实现大逆袭。

第三,产业链垂直一体化,加强上游设备和电子化学品原材料的国产化。

上世纪90年代,韩国政府主导推出总预算2000亿韩元(2.5亿美元)的半导体设备国产化项目,鼓励韩国企业投资设备和电子化学品原料供应链。韩国工贸部在汉城南部80公里的松炭和天安,设立两个工业园区,专门供给半导体设备厂商设厂。为了获取先进技术,韩国人以优厚条件招揽美国化工巨头杜邦、硅片原料巨头MEMC、日本DNS(大日本网屏)等厂商,在韩国设立合资公司。

由此,韩国人半导体产业链上游关键设备和电子化学品原材料初具规模。

第四,产业链横向扩张,从存储器芯片到CPU芯片、DSP芯片等。

以三星为例,通过与美国、欧洲企业建立联盟合作关系,三星在DRAM之外,获得了大量芯片产业资源:从美国SUN公司引进JAVA处理器技术;从法国STM(意法半导体)引进DSP芯片技术;从英国ARM引进音视频处理芯片技术;与日本东芝、NEC、冲电气(OKI)展开新型闪存FLASH方面的技术合作等。

客观而言,产业链横向扩张对于中国是很难复制的,因为西方列强根本不会对社会主义中国输出半导体集成电路芯片的核心技术,即使我们溢价用巨额资金购买也是诸多困难。但坚持产业链的横向扩张,这是成为半导体强国的必经之路。

1992年三星全球第一个成功研制64M DRAM。64M DRAM,硅片直径为200-250mm,芯片面积为135mm2,集成度为140000000,采用的主要技术为超净技术和3.3V低电压化技术。在集成度方面,韩国人是日本人的360%。

依靠64M DRAM,三星超越日本NEC,首次成为全球第一大DRAM内存制造商,之后连续25年蝉联世界第一,成为全球半导体内存市场第四个霸主。

到1996年三星的DRAM芯片出口额达到62亿美金,居世界第一,日本NEC居第二。现代以21.26亿美金居第三位。LG以15.4亿美金居第九位。不到十年时间,韩国人一举打垮日本人,牢牢占据了全球半导体内存市场。

至此,韩国人全面崛起于日韩半导体战争,成为全球半导体工业大国。我们再次回顾韩国人崛起的历史过程。

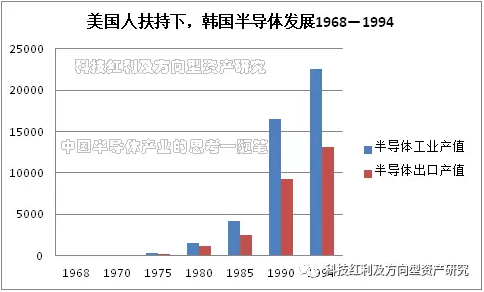

1968-1980年,在美国人帮助下,韩国人完成对中国的追赶,初步建立了半导体工业体系。半导体工业产值从不足2000万美元,增加到15亿美金以上。半导体出口产值从300万美金,增加到11亿美金以上。

1980-1985年,韩国人在美国人扶持下,仅仅用5年时间快速完成并掌握16K、64K 、256K DRAM的关键技术的研制,一举超越中国人过去三十年的所有努力。这一时期,美国人对于韩国人的援助超过20亿美金。5年时间,韩国半导体工业产值达41.87亿美金,期间增长176%;韩国半导体出口产值达25.33亿美金,期间增长113%。

1986-1997年,第二次DRAM世界大战-日韩半导体战争爆发。美国人“扶韩抗日”,在美国人全力扶持下,特别是1985、1991年《美日半导体协议》的签署,到1994年韩国人在64M、256M DRAM完成对日本人的从追赶到领先。这一时期,韩国半导体工业产值超过225亿美金,期间增长437%;韩国半导体出口产值131亿美金,期间增长418%。韩国人完成从半导体发展中国家到全球半导体大国的转变。

1998-2010年的第三次DRAM世界大战-韩台半导体战争,韩国人完成了自身DRAM核心技术的“美国基因”转型为“独立自主基因”,最终实现了从半导体大国蜕变为半导体强国。在这一时期,韩国人主要的成功经验有:

第一,挺进中国大陆市场,构筑广阔的战略纵深。

如同日韩半导体战争中,美国人放开美国国内市场给韩国人一般。挺进中国大陆市场,韩国人具有了广阔的战略纵深。

我们以海力士为例:

陷入1997年东南亚金融危机的韩国海力士(Hynix),以3.8亿美金的价格,将TFT-LCD部门整体售给京东方,海力士就此专注于DRAM领域,并获得宝贵的资金和中国市场。2004年,海力士和意法半导体在无锡设立12寸晶圆厂,项目总投资20亿美金。其中,海力士和意法半导体出资10亿美金,主要是2亿美金的二手设备折价、5.5亿美金现金和2.5亿美金股东贷款。另外10亿美金由无锡市政府承担。另外,在20亿美金总投资之外,无锡市政府还承担厂房建设,无锡市政府一共出资3亿美元建设两座占地54万平方米,面积32万平方米的晶圆厂房,租赁给韩国海力士及意法半导体使用。

2006年海力士90纳米技术生产的8英寸晶圆顺利下线,合格率超过95%。工商银行(601398) 江苏分行牵头,11家中资银行、9家外资银行组成贷款团对无锡海力士项目放贷5年期的7.5亿美金贷款。

海力士拿着韩国利川工厂淘汰的8英寸晶圆设备,依靠中国资金、土地、工人和中国市场,用区区3亿美金撬动了一项20亿美金的投资。

面对东南亚危机,依托中国市场战略纵深,韩国人仅用2年时间就恢复了元气。特别是海力士,2000年,DRAM整体月产量由第三季度的6500万颗,第四季度就快速扩增到8000万颗,增长了23.07%,同时128M以上产品的生产比重由20%提高到36%。

128M DRAM:3个月内,月产量由650万颗提高到1400万颗,增长了115%。

256M DRAM:4个月内,月产量由40万颗提高到140万颗,增长了250%,生产比重由2.4%提高到6%。

2008年全球金融危机爆发后,一年时间内,全球DRAM产业累计亏损超过125亿美金,台湾省DRAM产业更是全线崩盘。南亚科,从2007年起连续亏损六年,累计亏损1608.6亿元新台币(49亿美金)。华亚科技从2008年起连续亏损五年,累计亏损804.48亿元新台币(24.4亿美金)。这两家由台塑集团投资的DRAM厂,一共亏损2413.08亿元(73亿美金)。其他台湾DRAM企业亏损分别为,力晶亏损565亿元,茂德亏损360.9亿元。台湾五家DRAM厂几乎每天亏损1亿元,合计亏损1592亿元新台币(48亿美金)。

反观韩国人,依托中国大陆市场的战略纵深,凭借无锡海力士的投产,海力士仅仅一年时间就恢复元气。2009年第一季度,海力士净亏损为1.19万亿韩元(9.33亿美金),2009年第二季度,净亏损仅为580亿韩元(0.45亿美金)。到2009年下半年,海力士扭亏为盈。2010年第一季度,海力士净利润暴涨到7.38亿美金。2010年全年,海力士全球销售额达到12万亿韩元(107亿美金),净利润高达26.7亿美金。

金融危机中,依托中国大陆市场,韩国人化“危”为“机”。随后,海力士又向中国商务部提出,增资15亿美金再建一座12寸晶圆厂(80纳米工艺)并迅速通过审批。这就是韩国人所谓的“反周期投资”。

再比如,三星,依托中国大陆市场纵深,在“韩日NAND FLASH战斗”中,彻底打垮老对手日本东芝。

2011年韩国三星与日本东芝在NAND FLASH领域展开全球竞争。当时三星在韩国华城(Fab12、Fab16)、器兴(Fab14)和美国德州奥斯汀,共有4座NAND FLASH 12英寸晶圆厂,年产能450万片晶圆。为了拉开与东芝的差距,三星决定新建NAND FLASH工厂。

经过谈判,三星最终选择落户中国西安,项目总投资300亿美金,分三期建设。西安市为此项目提供了巨额补贴,包括:1、三星需要的130万平方米厂房,由西安市建设并免费提供1500亩土地。2、西安市每年向三星补贴水、电、绿化、物流费用5亿元。3、西安市财政对投资额进行30%的补贴。4、西安市对所得税征收,前十年全免,后十年半额征收。同时西安市还承诺,将为项目修建高速公路和地铁等交通基础设施,总的补贴金额保守估计在300亿元以上。

我们需要注意的是,2011年三星半导体全球销售金额也不过才285.63亿美金,300亿美金总投资的西安项目对于“韩日NAND FLASH战斗”的意义之重大性,不言而喻。当三星的西安项目落成之后,2016年东芝就过不下去了,2017年东芝不得不出售存储部门。韩国人几乎是不费吹灰之力就赢取了这场“韩日NAND FLASH战斗”,这就是韩国人的“反周期投资”。

今日,还有多少人记得,NAND FALSH是日本人发明的呢?

早在1980年,日本东芝的藤尾增冈招聘4名工程师启动一个秘密的项目以研发下一代存储芯片,实现存储大量数据,并且让用户可以买得起。藤尾增冈声称:“我们知道只要晶体管在尺寸上降下来,那么芯片的成本也将会下降。”很快推出了一款EEPROM的改良产品,记忆单元由1个晶体管组成。在当时,常规的EEPROM每个记忆单元需要2个晶体管,这个小小的不同对价格带来了巨大的影响,日本人将这个芯片称为FLASH,这个名字也是因为芯片的超快擦除能力,FLASH芯片基于NAND技术,这一技术可以提供更高容量的存储,并且更容易制造。1989年,东芝首款NAND FLASH上市。

对中国大陆市场战略纵深,日本人又是如何态度?嗯,从小泉纯一郎到现在的安倍,他们天天忙着来种花家闹事,比如钓鱼岛。钓鱼岛主权自古以来就属于中国人的!

中国大陆市场这一广阔的战略纵深,在2008年全球金融危机,使得韩国人仅仅一年时间就恢复元气进而彻底打垮台湾人,在全球半导体存储器的垄断地位一直延续至今。

全球半导体产业的竞争,已经不仅是科技的竞争,更是涵盖政治、经济等综合实力的国运之战。具有一个广阔的战略市场纵深,意义是非凡的。这一点韩国人并不会告诉你,他们只会说,这叫“反周期投资”。没有中国大陆市场战略纵深,韩国人敢这么玩“反周期投资”吗。作为产业研究员,作为种花家新一代的半导体人,我们不能够人云亦云,简单的复制别人的观点,要独立自主的思考和分析。

第二,国家力量出手,进行12寸晶圆、设备等大投入,并完成内存核心技术的“独立自主”化。

面对东南亚金融危机,韩国政府出台四年计划,投资2650亿韩元(2亿美金),引导企业向高性能CPU处理器、12寸晶圆设备等尖端领域发展。

在韩台半导体战争初期,面对美国人全力扶持台湾人,挑起Rambus和DDR DRAM内存标准战争,韩国人由此完成DRAM内存核心技术从“美国基因”转型为“独立自主基因”。

2002年英特尔主推Rambus内存完败于DDR DRAM内存,DDR DRAM成为市场主流标准。韩国人完成了核心技术的“独立自主”化,随后在512M GDDR4、JEDEC标准8G DDR2 R-DIMM、50nm 1G DRAM、60nm 1G DDR 800MHz基础模块、全球最高速200MHz 512M Mobile DRAM、30nm 64G NAND FLASH、全球最高速MobileLPDDR2、MetaRAMtm技术16G 2-Rank RDIMM、40nm DRAM、44nm DDR3 DRAM等,创造无数个全球第一。这是韩国人在全球DRAM内存产业最辉煌的时期。

由此,三星和海力士成为韩国半导体,乃至全球半导体内存市场的两大豪门,双寡头垄断格局由此奠定。

纵观韩国半导体工业发展历程,起步发展于第一次全球半导体硅含量提升周期,在美国人扶持下,韩国人快速分享PC电脑快速普及的时代。在第二次DRAM世界大战-日韩半导体战争中,第三次DRAM世界大战-韩台半导体战争中,韩国人充分分享第二次、第三次全球半导体硅含量提升周期所带来的笔记本、手机、家电、智能手机等快速普及的市场红利。

经历了两次全球DRAM世界大战洗礼的韩国人,具有了独立自主基因的核心技术体系,依托中国大陆市场战略纵深,2010年至今,韩国人依旧牢牢掌控全球内存市场,无人能够撼动其在全球半导体存储器芯片市场第一霸主的地位。

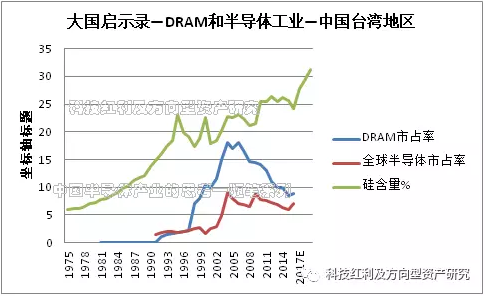

启示录-中国台湾省,DRAM和半导体工业产值在全球市场占有率中的发展趋势:缺乏强有力的“国家力量”,缺乏独立自主的核心技术研制能力、缺乏中国大陆市场战略纵深、人才流失、缺乏科技红利之有效研发投入。

上世纪70-80年代,在美国人的扶持下,中国台湾省半导体工业开始起步,无论是半导体人才培养和完整工业体系建设方面,都打下很好的基础。在美国人的帮助下,台湾人在DRAM产业方面是从64k DRAM开始起步的,这领先于韩国人的16K DRAM,更是一举从落后中国大陆二十年到一夜之间实现反超。

在第三次DRAM世界大战-韩台半导体战争中,1997-2006年,依靠美日欧的援助和技术扶持,台湾人DRAM产业呈现快速的发展,进而带动台湾人半导体产业的快速上行。2007-2009年,全球金融风暴爆发,因为缺乏独立自主的核心技术以及中国大陆市场的战略纵深,台湾人完败于快速恢复元气的韩国人,就此台湾人DRAM日落西山。2010至今,虽然有台积电成为全球代工之王,但是依旧无法逆转台湾人半导体工业的下行颓势。

图:启示录:中国台湾省-DRAM和半导体工业

在1970-1980年,十年时间,台湾人在半导体工业发展方面,做了很多的基础工作。1973年成立工研院。1975年开始向美国派遣留学生进行半导体方面的培训,那一时期,台湾省涌现许多大量优秀的半导体专业人才,这构成了90-00年代中国台湾省半导体工业兴起的宝贵人才资源。

在美国人的扶持下,台湾省DRAM直接从64K DRAM起步,比韩国人的16K DRAM起步具有领先的技术优势,更是一夜之间从落后中国大陆20年到实现反超。1977年10月工研院建成第一条3寸晶圆生产线,比韩国要早1年。1978年1月工研院成功生产出电子钟表上使用的TA10039器件,这为台湾省迅速成为世界三大电子钟表出口地之一打下基础。1979年9月工研院电子所成立联华电子公司筹备办公室,由电子所副所长曹兴诚负责。1980年联华电子建设4寸晶圆厂,主要生产电子表、电子乐器、程控电话等民用产品IC部件。

由此,台湾省半导体电子工业体系初具雏形。

在80年代末到90年代初,十年期间,台湾省半导体DRAM产业呈现很好的良性循环,两步走,一是独立自主自建,二是在西方援助下共同合资。由此涌现了台积电、联电、世界先进、世大、南亚科、德碁、力晶、华邦电、旺宏等一批具有一定规模化生产、研制能力的半导体公司,这一时期,台湾省比较完整的半导体工业体系成型。

1998-2009年,第三次DRAM世界大战-韩台半导体战争,战争的第一阶段,随着第二次全球半导体硅含量提升周期加速,PC、笔记本快速普及,台湾省半导体产业通过和美日欧企业合资,快速获取技术并形成规模化生产,整个台湾省DRAM产业呈现短期的景气蓬勃趋势。这一时期,台积电开始统合台湾“本土派”,通过对世界先进、力晶、世大等收购整合,台积电完成未来全球代工之王的基础,但也消灭台湾省DRAM产业独立自主开发的能力。而以南亚科为代表的“技术引进派”,虽然通过和美国人、日本人、欧洲人合资获取技术授权,但是重于短期经济利益,轻于长期独立自主核心技术的培养。

韩台半导体战争的第二阶段,随着全球金融危机的爆发,台湾省DRAM产业一蹶不振。主要原因在于,第一,台湾省DRAM产业缺乏独立自主的核心技术,第二,中国台湾省“民进党地区政府”错误的政治选择,放弃中国大陆市场战略纵深。

为了挽救危机重重的台湾省DRAM产业,2009年中国台湾省“地区政府”成立-台湾记忆体公司TMC,由联电副董事长宣明智负责,对六家DRAM厂进行控股整合,同时与尔必达和镁光展开谈判,共同合作推进自主技术的研发。

在全球金融危机中陷入困境的尔必达,当时非常愿意向台湾人提供全部核心技术,以换取台湾人的援助资金。但是各家DRAM公司却并不愿意整合,因为各家公司背后都有不同的技术合作对象,采用的技术标准不同,台湾人DRAM整合工作很难推进。与此同时,台湾省媒体也在煽风点火,如2009年3月7日,自由时报以《国发基金小心掉进大钱坑》为标题,指称TMC是个钱坑,DRAM产业面临产能过剩、流血竞争等。2009年10月,“DRAM产业再造方案”在台湾省的立法院审议时遭到否决,禁止国发基金投资TMC公司,台湾省DRAM产业整合计划失败,台湾省半导体DRAM产业,彻底完败于韩国人。

自此,台湾人二十年的努力,台湾省DRAM内存产业,超过1万6千新台币,折合500亿美金的投资,一朝化为灰灰。

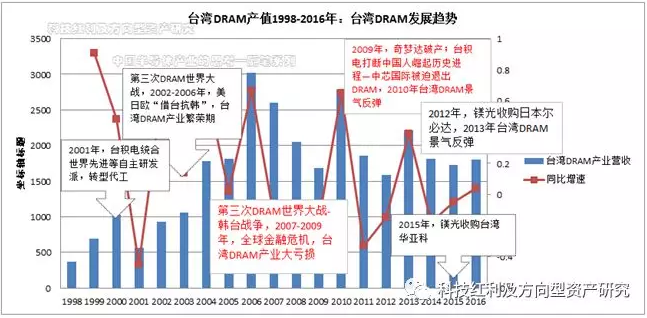

图:中国台湾省DRAM产业发展趋势,1998-2016年DRAM产值

2010-2017年,随着台湾省DRAM产业日落西山,虽有台积电成为全球代工之王,但是已经无法改变台湾省半导体工业的整体颓势,中国台湾省半导体工业产值占据全球半导体的份额比例呈现逐年下滑趋势。

2009年全球金融危机爆发,第三次DRAM世界大战中,欧洲人“借台抗韩”失利,奇梦达宣布破产,同年,台积电打断中国DRAM崛起的历史进程-中芯国际被迫宣布2010年1月1号退出DRAM。2010年,台湾省半导体DRAM产业,结束了自金融危机以来连续三年的下滑,2010年台湾省DRAM产业工业产值同比增长高达65.23%,产值超过2700亿新台币,超过了金融危机之前的2007年的高点2600亿新台币,但仍低于2006年最景气高点的3000亿新台币。

2012年日本尔必达宣布破产保护,镁光科技收购尔必达,因为瑞晶主要为尔必达代工,产能相应并入镁光。2013年台湾省DRAM产业景气反弹,DRAM整体产值超过2200亿新台币,但无法恢复到2006、2010年景气高点。

2015年镁光科技宣布收购台湾华亚科。至此,台湾省原有的6家DRAM大厂,变成4家。

台湾省半导体产业的兴衰,特别是DRAM产业的败亡,有许多值得我们深思的地方:

第一,缺乏“举国体制”的“国家力量”对重点项目进行攻关。

和日本“官产学”三位一体、韩国人“殖产兴业”财阀制度相比较,台湾人缺乏一个强有力的“国家力量”对超大规模集成电路进行组织攻关。

工研院几乎没有力量对各个企业进行组织和整合,比如日本VLSI技术研究所,设立6个研究室,整合日立、NEC等日本五大巨头,聚集力量对重点项目进行攻关。

和韩国人的殖产兴业的财阀制度,国家力量,那就更加没法比了。

工研院同时内部也是矛盾重重,作为本土派,关于发展代工,还是独立自主研制,巨大分歧无法调和。

第二,缺乏独立自主的核心技术研究能力。

无论代工派,还是技术引进派,都是重短期经济利益,轻视独立自主的核心技术研制。比如,台积电统合世界先进等,姑且不谈商业模式的创新性,但说到底,代工比起自主研发,投入更少,来钱更快。比如南亚科,通过美日欧的技术授权,就能够快速实现短期经济效益。

第三,缺乏中国大陆市场战略纵深。

在第一次DRAM世界大战,日本人具有本土和美国市场;第二次DRAM世界大战,韩国人具有美国市场;第三次DRAM世界大战,韩国人具有了中国大陆市场。而台湾人呢,“拒绝西进大陆”,东南亚金融危机对台湾省DRAM产业影响还不算严重,但2008年全球金融危机爆发,台湾省DRAM产业各种短板和弊病就全面暴露,几乎没有翻盘的能力了。

第四,人才流失。

无论是“本土派”还是“技术引进派”之间的矛盾,还是“本土-代工派”和“独立自主派”之间的矛盾,都造成了台湾省半导体专业人才流失。比如张忠谋统合“代工派”后,张汝京回到中国大陆、曹兴诚远走新加坡,不可否认都造成部分人才流失。

专业的半导体人才是半导体大国、强国崛起的基石。专业的半导体人才是半导体工业的第一生产力。

第五,缺乏科技红利之有效研发投入。

三次DRAM世界大战,日本反超美国人(256K、1M DRAM),韩国人反超日本人(64M DRAM)、反超美国人(Rambus和DDR DRAM标准之争),最大的底气就是具有独立自主的核心技术体系,独立自主的核心技术体系建立的唯一手段就是科技红利之有效研发投入。

1978-1980年,日本人举国体制,官产学三位一体,推进DRAM在产业化方面,日本政府为半导体企业,提供高达16亿美金的巨额资金,包括税赋减免、低息贷款等资金扶持政策,帮助日本企业打造DRAM产业集群,建立独立自主的核心技术体系,包括上游核心关键设备。

1982-1986年间,韩国半导体三家财阀在DRAM产业,有效研发投入超过15亿美金以上,相当于台湾省投入的10倍,建立了独立自主的核心技术体系,包括产业链上游核心设备和原材料,包括产业链横向扩张。

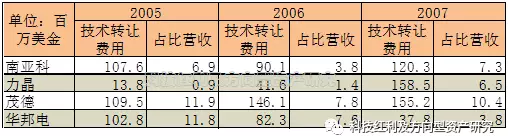

台湾人呢?要么美日欧的技术引进,要么代工。国际DRAM巨头的平均研发费用一般占比营收的15-20%,而台湾人仅为6%,每年台湾人向美日欧支付的技术授权费用超过200亿元新台币以上(6亿美金)。

比如南亚科,2005-2007年,每年技术转让费用超过1亿美金以上,占据当年度营收收入的6-7%。产业景气的时候,问题还不明显,一旦危机爆发,几乎就没有抵御能力了。

图:中国台湾省DRAM大厂2005-2007年向海外巨头支付技术许可费用

半导体大国、强国崛起之路,独立自主的核心技术才是王道,科技红利之有效研发投入,才是建立独立自主核心技术体系的唯一手段。

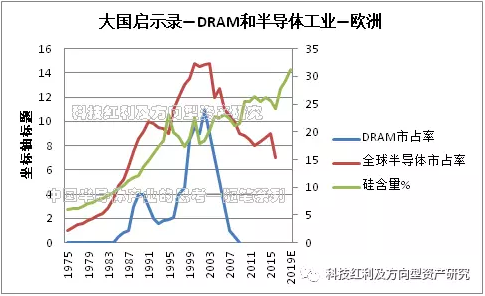

大国启示录-欧洲,DRAM和半导体工业产值在全球市场占有率中的发展趋势:缺乏国家力量主导。

上世纪70-80年代,欧洲人开始在半导体和DRAM方面起步,通过收购美国半导体公司初步建立自身完整的半导体工业体系,比如ST意法半导体、飞利浦半导体等。在第一次、第二次DRAM世界大战中,欧洲都比较边缘,从上世纪90年代开始,欧洲人开始将目光转向了亚洲的东方,并且深度参与了第三次DRAM世界大战-韩台半导体战争,从西门子半导体到英飞凌,再到奇梦达,欧洲人“借台抗韩”的美梦破灭,深陷泥潭,2009年奇梦达破产,正式宣告欧洲人告别全球DRAM战争舞台。自此,欧洲人在全球半导体和DRAM产业一蹶不振。

图:启示录:欧洲-DRAM和半导体工业

欧洲半导体工业在上世纪70年代,通过收购美国公司,初步建立自身完整的半导体工业体系。欧洲半导体三强:西门子、飞利浦、意法。

西门子半导体(英飞凌/奇梦达):深度参与了第三次DRAM世界大战-韩台战争中,台湾人“欧洲技术引进派”的幕后老板,最终烟消云散。

1996年,西门子和中国台湾省茂矽公司合资,投资450亿元新台币,成立茂德电子,建设8寸晶圆厂,采用西门子提供的工艺制程生产DRAM。

1998年,西门子半导体独立,成立英飞凌,继承了西门子在半导体领域的三万多项专利,是当时仅次于三星、镁光的全球第三大DRAM厂商。

2003年1月,英飞凌和南亚科技合资,成立华亚科技,双方各占股46%,投资22亿美金,建设12寸DRAM晶圆厂。

2004年,英飞凌和中芯国际合作,向中芯国际转移0.11微米DRAM制造技术,中芯国际为其代工。后台积电发起针对中芯国际的全球诉讼,中芯国际被迫全面退出DRAM。

2006年,英飞凌内存部门独立,成立奇梦达。

2008年,中芯国际面临台积电在美国的337调查和诉讼,奇梦达终止和中芯国际的合作。

2009年1月23日,深陷全球金融危机的奇梦达破产。随后,其在中国台湾省最大合资公司-华亚科技,被镁光收购。

荷兰飞利浦:

1975年,飞利浦收购发明了555定时器的美国西格尼蒂克(Signetics)。

1985年,飞利浦与工研院进洽谈,希望在中国台湾省设立晶圆厂。

1987年2月,台积电成立。由中国台湾省“行政院国家开发基金”出资1亿美金,占股48.3%,飞利浦占股27.5%,台塑等7家私营企业占股24.2%。至今,这仍是飞利浦在亚洲回报率最好的一笔投资。

2006年,飞利浦半导体独立,成立了恩智浦NXP,专注于射频电路领域。

2016年,NXP被美国高通要约收购。

意法半导体:

1988年,由意大利SGS微电子和法国Thomson半导体合并而成。上世纪80年代,曾经全球DRAM内存市场第二个霸主的美国莫斯泰克陷入困境,被美国联合技术UTC以3.45亿美金收购,后再转手卖给意法。

2004年,意法和韩国海力士联手在中国无锡建设DRAM厂。

2010年,意法专注于专有集成电路ASIC、电源转换芯片、MCU。

2017年,意法宣布投资30亿美金,建设12寸晶圆厂。

欧洲半导体工业的发展和美日韩等比较,缺乏在一个强有力的“国家力量”对重点项目进行攻关和主导。仅仅依靠科技没有从政治、经济等层面制定一个统一的规划,所以在第三次DRAM世界大战中,很快成为巨头中第一个失败者。单纯依靠科技力量赢取市场,比如第一次DRAM世界大战,日本人依靠64K、256K DRAM的高质量、低成本完胜美国人。但是全球DRAM内存的战争,从第二次DRAM世界大战-日韩战争开始,已经不仅是国家之间科技的较量,更是全面涵盖政治、经济和军事的国运之战。

自中美贸易战之后,美国又对中国中兴通讯(000063) 禁售芯片,引起了一场关于芯片产业的争论,对于目前我们国家民族工业的芯片产业提出了更高的要求,也给我们敲响了警钟,作者在文章中多次提到了借鉴其他国家在芯片产业上的建议,本文非常专业,转载文章出于传递更多信息之目的,并不意味着赞同其观点或其内容的真实性已得到证实。