九号机器人闯关科创板:三年亏近30亿 大客户关联交易拉低利润率

来源: 中国科技新闻网

作者:佚名

摘要: 近日,上交所披露科创板上市委2020年第42次审议会议公告显示,九号机器人有限公司(以下简称“九号机器人”)首发6月12日上会。

近日,上交所披露科创板上市委2020年第42次审议会议公告显示,九号机器人有限公司(以下简称“九号机器人”)首发6月12日上会。

中国科技新闻网注意到,九号机器人的上会之路可谓一波三折,早在2019年4月,九号机器人的申报文件就被上交所受理,一个月后,审核状态变更为中止审查。中止期满后,它的申请状态又恢复为“已受理”。

2020年4月,九号机器人再次中止审查状态再次变更,恢复“已问询”状态。

随着日期的推进,九号机器人的披露信息也日渐丰富,而其经营状况、资产质量以及关联交易等问题,也受到外界关注,能否闯关成功也面临考验。

连续三年净利润亏损

中国科技新闻网注意到,九号机器人作为红筹公司申请公开发行CDR存托凭证并在科创板上市。

招股说明书显示,根据公司2019年4月2日通过的《关于公司申请公开发行存托凭证并在上海证券交易所科创板上市的议案》,公司拟发行不超过7040917股A类普通股股票,作为发行CDR的基础股票,占CDR发行后公司总股本的比例不低于10%,基础股票与CDR之间的转换比例按照1股/10份CDR的比例进行转换,本次拟公开发行不超过70,409,170份CDR,占发行后CDR总份数的比例不低于10%,其最终以有关监管机构同意注册的发行数量为准。

公开资料显示,最近三年,九号机器人均陷入净利润亏损状态。据九号机器人披露的最新招股书数据显示,2017年至2019年 ,九号机器人实现营业收入分别为13.81亿元、42.48亿元、45.86亿元,公司净资产分别为-12.65亿元、-32.30亿元和21.21亿元;相应期间,公司净利润分别为-6.27亿元、-17.99亿元及-4.59亿元,合计亏损金额接近29亿元。

事实上,九号机器人招股书也明确表明,截止2019年年底,该公司累计未弥补亏损35.69亿元。

对于净利润持续亏损,九号机器人在问询函中解释称,报告期内,公司净资产、净利润为负主要系优先股、可转债等公允价值变动损益导致。未来公司可能存在导致净利润继续为负的情况,并将面临潜在风险。

在明知优先股、可转债等公允价值变动损益影响净利润的情况下,九号机器人依然拟发行 CDR 大额募资 20.77亿,上市之举,是否会损害市场投资者的利益?

对此,九号机器人回应中国科技新闻网表示,净利润亏损系该公司优先股股东持股转为A类普通股股份所致,对于上市募资是否会损害投资者利益,其并未作正面回应。

小米关联交易拉低利润率

对外界来说,九号机器人是典型的小米生态链公司。

小米不仅是九号机器人的第一大客户,还作为财务投资者通过People Better持有九号机器人10.91%股份(对应表决权为5.08%)。

招股书显示,2017年至2019年,九号机器人与小米集团发生的关联销售金额分别为10.19亿元、24.34亿元和24.00亿元,占当期营业收入比重分别为73.76%、57.31%和52.33%,关联销售金额稳居高位。

据悉,小米集团为九号机器人定制产品独家分销渠道的唯一客户,同时定制产品独家分销渠道为九号机器人的重要销售渠道。其与小米集团的合作以利润分成模式为主,以供货价直接采购的模式为辅。

报告期内,公司通过定制产品独家分销渠道实现的毛利润分别为2.08亿元、4.84亿元和3.61亿元,分别占公司当期毛利的63.27%、39.49%和28.74%。在招股书中,九号机器人也直言,如果未来小米集团对九号机器人采购金额显着下降,其收入和利润等经营业绩将受到重大不利影响。

需要注意的是,九号机器人和小米关联交易的不利影响也逐渐显现。数据显示,2017年至2019年,九号机器人对小米集团销售产品的毛利率分别为22.46%、20.79%以及15.11%,整体上呈现下滑态势。在同期间,九号机器人同渠道销售的自主品牌产品毛利率分别为25.41%、39.17%以及44.34%,毛利率稳步提升。

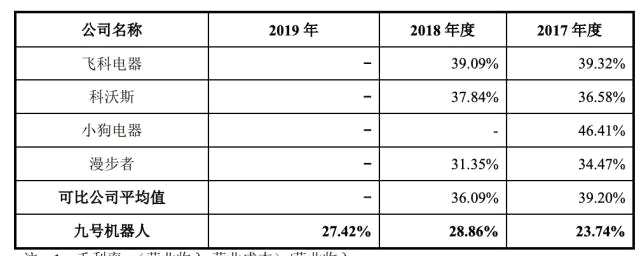

自主品牌与定制产品毛利率的背离,亦使得九号机器人的毛利率低于可比上市公司均值。该公司招股书披露,2017年和2018年,漫步者、飞科电器等可比上市公司毛利率平均值为39.20%以及36.9%,而九号机器人在此期间仅为23.74%和28.86%,远低于平均水平。

九号机器人毛利率低于可比上市公司平均水平

中国科技新闻网注意到,九号机器人和小米的关系也引起了上交所的注意,上交所在问询函中要求九号机器人进一步解释与小米集团存在大额关联交易,销售渠道、收入结算、盈利水平等对其存在重大依赖。

九号机器人表示:“小米集团可能通过股权关系、供应链管理与成本管控措施、销售合作、利益分配等方面对公司实施不利影响,公司因此而承担一切风险。”

对于是否为小米的典型生态链企业,九号机器人给出了和外界想法不同的答案,招股书(上会稿)表示,公司与小米集团的合作主要包括小米集团对公司的财务性投资和小米集团作为公司主要渠道之一销售定制产品,公司在资产、人员、财务、机构、业务等方面均保持独立,公司不属于小米集团定义的典型生态链企业。

九号机器人也向中国科技新闻网表示,公司在积极开展自主品牌的销售渠道,比如京东自营、苏宁易购、亚马逊等平台在2019年合计实现营业收入1.88亿元,线上渠道正在不断崛起。

不过,按此测算,上述线上渠道营收占九号机器人整体营收的比例仅有4.1%,几可忽略不计。

“机器人”名称定位存疑

中国科技新闻网了解到,因产品定位和大众认知的传统机器人存在差异,九号机器人的科技含量也遭受质疑。

据了解,九号机器人对自己的定位是“长期专注于智能短交通和服务类机器人领域,为全球知名的代步、移动服务机器人制造商,公司主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务。”

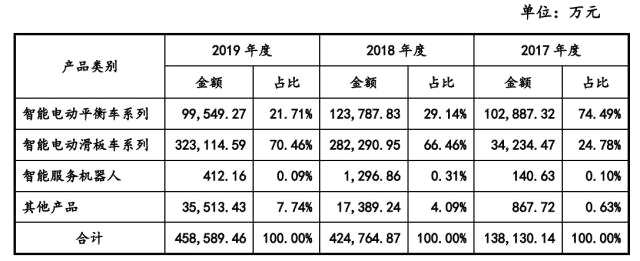

九号机器人主营产品中,智能服务机器人的营收比重不足1% 来源:招股书

然而,招股书却显示,九号机器人智能服务机器人销售收入占比一直处于低位,2017年至2019年,该业务占销售总额的比例分别为0.10%、0.31%以及0.09%。

九号机器人主要的收入来源为电动平衡车和电动滑板车,两产品占同期销售总额的比例分别为99.27%、95.6%和92.17%。

机器人业务营收占比微弱的情形之下,九号机器人的“机器人”光环遭到市场质疑。上交所科创板审核中心意见落实函明确要求九号机器人对此进一步说明,更有市场声音戏称其“挂羊头,卖狗肉”。

面对质疑,九号机器人也在科创板审核中心意见落实函中承认,虽然电动平衡车被国际与国内标准化组织定义为机器人范畴,并且权威机构中国电子学会已将公司列为智能家用服务机器人活跃企业,但公司两类主要产品智能电动平衡车、智能电动滑板车仍与大众认知的可独立运作、无需人为干预的智能机器人产品存在差异。

不仅如此,九号机器人的主营产品电动平衡车与电动滑板车也面临政策禁止平衡车、滑板车上路的风险。

据了解,九号机器人的主要产品电动平衡车、滑板车不符合我国的机动车安全标准,也不在非机动车产品目录内,且目前在多个省市地区均出台了限制上述产品上路的规定。特别是伴随着“一盔一带”等安全政策的发布,政府对交通工具的管理愈加完善,可能会给九号机器人的营收带来冲击。

关键词:

审核:yj138

编辑:yj127

机器人,九号,小米