海通策略:创业板估值到底贵不贵?

摘要: 来源:股市荀策核心结论:①纵览对比历史,创业板综、创业板指、中小板综、中小板指PE处于历史从低到高53、38、31、34%分位,医药、计算机、电子、传媒、通信PE处于历史40、68、31、35、71%

来源:股市荀策

核心结论:①纵览对比历史,创业板综、创业板指、中小板综、中小板指PE 处于历史从低到高53、38、31、34%分位,医药、计算机、电子、传媒、通信PE处于历史 40、68、 31、35、71%分位。②对比价值和海外横看估值,创业板较价值股相对溢价处于历史39%分位,较海外成长股溢价处于历史18-25%分位。③以MSCICHINA为国际估值基准,扣除A股市场溢价、成长股溢价后的创业板制度性溢价才是真正决定估值贵与否的核心指标,目前该指标处于历史40%分位。

创业板估值到底贵不贵?

创业板自2月9日以来持续上涨,以创业板为代表的成长风格在2-3月份持续占优。创业板估值是决定成长股未来机会和空间的关键因素。目前部分投资者仍觉得创业板估值没有吸引力,另一方面又有资金在持续进入,这篇报告我们围绕创业板估值贵与否展开讨论。

1. 对比历史纵览估值:偏低位置

创业板回到盈利向上通道,重新审视创业板估值是有意义且必要的。过去两年创业板持续走熊的核心因素是业绩下滑,创业板指累计净利润同比增速从16Q1高点的77.1%持续降至17Q4的-39.8%,在盈利趋势向下阶段中,很难讲成长估值多少是合理,尤其是在盈利增速为负的时候估值更是难以准确把握。最新公布的18Q1创业板指累计净利润同比增速33.7%,较去年年报大幅回升,在创业板回到盈利向上通道时,重新审视创业板估值是有意义且必要的。从市场风格看,创业板指自2月9日至今累计上涨16.3%,同期上证50累计下跌4.5%,期间创业板指与上证50累计涨跌幅的最大差值为22.8%,风格分化程度已经超过2016年并且接近2017年。我们在17年12月《价值龙头携手成长龙头——论2018年市场风格-20171219》提出基本面是决定市场风格的核心变量,盈利方面我们在《盈利保持高增长——2017年年报及18年1季报业绩点评-20180430》统计创业板18Q1/17年累计净利润同比为28.7%/-16.4%,创业板指为33.7%/-39.8%,创业板50为65.9%/-56.7%,龙头公司带动成长板块一季报盈利回暖。盈利之外,估值贵不贵是决定成长未来机会和空间的关键因素,接下来我们将从纵向对比创业板历史、横向与价值股和海外科技股比较、创业板制度性溢价三个维度审视创业板估值究竟贵不贵。

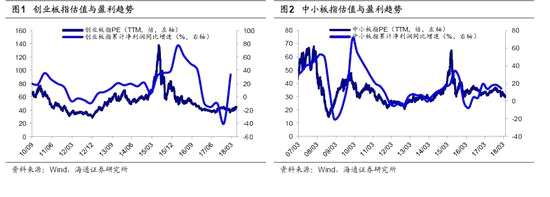

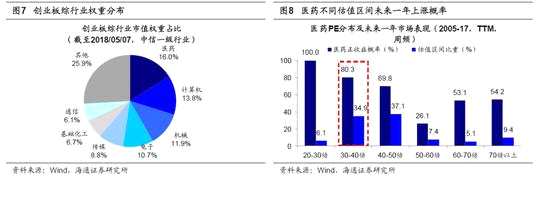

纵向看目前中小创估值处于历史30-50%分位。目前中小创估值处于历史偏低分位,创业板综PE(ttm,下同)为58.7倍,2010年以来均值59.3倍,目前估值处于历史从低到高52.7%分位,创业板指PE44.8倍,2010年以来均值53.4倍,目前估值处于历史38.0%分位。中小板综PE 35.2倍,2005年以来均值42.3倍,目前估值处于历史30.9%分位,中小板指PE 30.3倍,2006年以来均值34.8倍,目前估值处于历史34.1%分位。我们选取创业板综中五个代表性行业:医药(权重16.0%)、计算机(13.8%)、电子(10.7%)、传媒(8.8%)、通信(6.1%)。目前医药PE 39.1倍,处于2005年以来估值从低到高的39.8%分位,计算机61.0倍、67.7%分位,电子41.2倍、30.5%分位,传媒43.7倍、35.2%分位,通信70.2倍、71.2%分位。

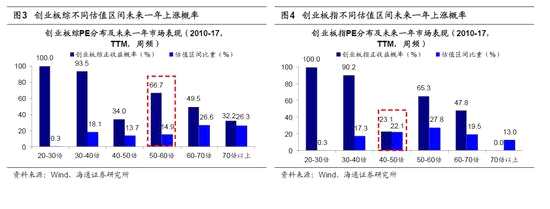

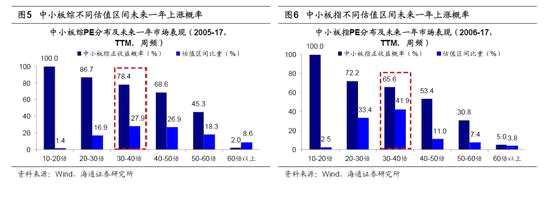

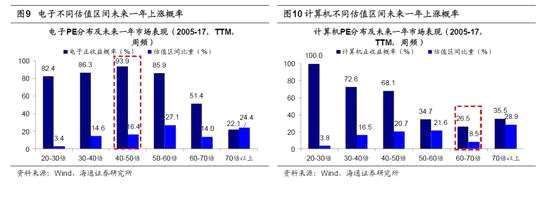

目前估值水平下,创业板综、中小板综未来一年正收益概率66.7%、78.4%。纵向比较估值水平高低后,我们进一步想了解的是成长股目前估值下未来的上涨概率,我们以周频统计2005-17年成长股指数PE(TTM)及对应未来一年涨跌幅,创业板数据偏短,只有2010-17年,以此为样本,创业板综目前PE 58.7倍、对应50-60倍区间、未来一年创业板综正收益概率66.7%;创业板指目前PE 44.8倍、对应40-50倍区间、未来一年创业板指正收益概率23.1%。中小板和行业样本为2005-2017年周频数据,中小板综PE(TTM)35.2倍、对应30-40倍区间、未来一年中小板综正收益概率78.4%;中小板指PE 30.3倍、对应30-40倍区间、未来一年中小板指正收益概率65.6%。目前医药PE 39.1倍、对应30-40倍区间、未来一年医药指数正收益概率80.3%,电子PE 41.2倍、对应40-50倍区间、未来一年电子指数正收益概率93.9%;计算机PE 61.0倍、对应60-70倍区间、未来一年计算机指数正收益概率26.5%,通信PE 70.2倍、对应60倍以上区间、未来一年通信指数正收益概率63.2%;传媒 PE 43.7倍、对应40-50倍区间、未来一年传媒指数正收益概率76.0%。

目前估值水平下,创业板综、中小板综未来一年正收益概率66.7%、78.4%。纵向比较估值水平高低后,我们进一步想了解的是成长股目前估值下未来的上涨概率,我们以周频统计2005-17年成长股指数PE(TTM)及对应未来一年涨跌幅,创业板数据偏短,只有2010-17年,以此为样本,创业板综目前PE 58.7倍、对应50-60倍区间、未来一年创业板综正收益概率66.7%;创业板指目前PE 44.8倍、对应40-50倍区间、未来一年创业板指正收益概率23.1%。中小板和行业样本为2005-2017年周频数据,中小板综PE(TTM)35.2倍、对应30-40倍区间、未来一年中小板综正收益概率78.4%;中小板指PE 30.3倍、对应30-40倍区间、未来一年中小板指正收益概率65.6%。目前医药PE 39.1倍、对应30-40倍区间、未来一年医药指数正收益概率80.3%,电子PE 41.2倍、对应40-50倍区间、未来一年电子指数正收益概率93.9%;计算机PE 61.0倍、对应60-70倍区间、未来一年计算机指数正收益概率26.5%,通信PE 70.2倍、对应60倍以上区间、未来一年通信指数正收益概率63.2%;传媒 PE 43.7倍、对应40-50倍区间、未来一年传媒指数正收益概率76.0%。

2. 对比价值和海外横看估值:溢价在低位

2. 对比价值和海外横看估值:溢价在低位

纵向衡量成长股绝对估值水平后,我们再从相对估值角度出发横向比较成长估值贵与否。传统的方式多从价值/成长市场风格角度看成长溢价,陆港通全面开通后消费白马股的估值国际对标是其过去两年估值提升的动力之一,随着A股市场逐渐开放,成长股同样面临估值国际对标问题。

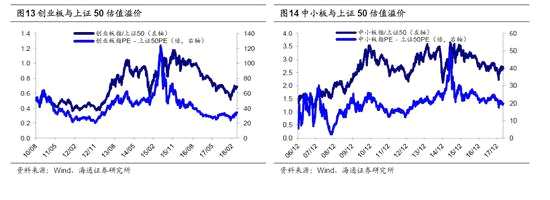

创业板较价值股相对估值溢价处于历史40%分位左右。首先从价值成长风格看,A股价值成长(价值指数:上证50 VS 成长指数:创业板指)轮换周期一般是2-3年,最近一轮价值风格从2016年7月开始一直持续到2018年2月,期间上证50累计收益率32.1%,创业板指累计收益率-28.0%,2月以来以创业板指为代表的成长板块持续占优。我们以创业板指-上证50 PE(TTM)、中小板指-上证50 PE(TTM)作为成长相对价值溢价指标,创业板指-上证50 PE从15年6月初的122.1倍开始持续降至18年2月初的23.7倍,其后开始上升至目前的34.3倍,低于2010年8月以来的均值42.9倍,处于历史从低到高38.9%分位。中小板指-上证50 PE从15年6月初的50.1倍开始持续降至18年2月初的17.5倍,其后开始上升至目前的19.8倍,基本接近2006年以来的均值19.8倍,处于历史从低到高45.2%分位。

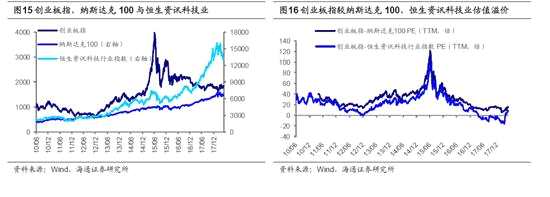

创业板指较海外成长股估值溢价处于历史18-25%分位。2010年前后中国跟随美国进入全球智能手机产业链,在同一技术周期下出现了三类典型的科技公司:以创业板为代表的A股科技股、以恒生资讯科技股为代表的海外上市中资科技股以及以纳斯达克100为代表的美股科技股。我们在前期报告《科技股:为何海内外大相径庭-A股国际化系列6-20170905》研究过中美科技股从联动趋同到分道扬镳。从指数表现看2010年-16年三类科技股指数走势基本保持一致,16年之后恒生资讯科技股、美股纳斯达克100分别跟随港股、美股走牛,创业板指持续走熊。造成这一分化的核心原因是业绩,A股创业板指累计净利润同比增速从16Q1的77.1%降至17Q4的-39.8%,恒生资讯科技股累计净利润同比增速在16Q4的14.3%触底后反弹至17Q4的90.9%,纳斯达克100累计净利润同比增速从16Q3的1.78%反弹至17Q4的18.24%。最新公布的创业板指18Q1累计净利润同比增速33.7%较去年年报大幅回升,随着A股市场逐渐开放,有必要从国际估值对比角度审视成长股估值高低。从目前估值水平看创业板指较海外成长指数估值溢价已处历史低位,创业板指-纳斯达克100 PE从15年6月初的113.0倍开始持续降至18年2月初的5.9倍,其后开始上升至目前的15.3倍,低于2011年4月以来的均值31.1倍,处于历史从低到高18%分位。创业板指-恒生资讯科技股PE从15年6月初的92.8倍开始持续降至18年2月初的-15.2倍,其后开始上升至目前的8.6倍,低于2010年6月以来的均值20.3倍,处于历史从低到高25%分位。

创业板指较海外成长股估值溢价处于历史18-25%分位。2010年前后中国跟随美国进入全球智能手机产业链,在同一技术周期下出现了三类典型的科技公司:以创业板为代表的A股科技股、以恒生资讯科技股为代表的海外上市中资科技股以及以纳斯达克100为代表的美股科技股。我们在前期报告《科技股:为何海内外大相径庭-A股国际化系列6-20170905》研究过中美科技股从联动趋同到分道扬镳。从指数表现看2010年-16年三类科技股指数走势基本保持一致,16年之后恒生资讯科技股、美股纳斯达克100分别跟随港股、美股走牛,创业板指持续走熊。造成这一分化的核心原因是业绩,A股创业板指累计净利润同比增速从16Q1的77.1%降至17Q4的-39.8%,恒生资讯科技股累计净利润同比增速在16Q4的14.3%触底后反弹至17Q4的90.9%,纳斯达克100累计净利润同比增速从16Q3的1.78%反弹至17Q4的18.24%。最新公布的创业板指18Q1累计净利润同比增速33.7%较去年年报大幅回升,随着A股市场逐渐开放,有必要从国际估值对比角度审视成长股估值高低。从目前估值水平看创业板指较海外成长指数估值溢价已处历史低位,创业板指-纳斯达克100 PE从15年6月初的113.0倍开始持续降至18年2月初的5.9倍,其后开始上升至目前的15.3倍,低于2011年4月以来的均值31.1倍,处于历史从低到高18%分位。创业板指-恒生资讯科技股PE从15年6月初的92.8倍开始持续降至18年2月初的-15.2倍,其后开始上升至目前的8.6倍,低于2010年6月以来的均值20.3倍,处于历史从低到高25%分位。

3. 拆解估值结构:制度性溢价在中低位

3. 拆解估值结构:制度性溢价在中低位

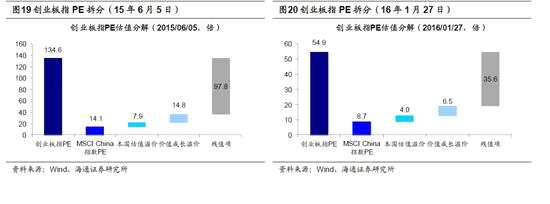

创业板制度性溢价是真正决定创业板估值贵与否的核心指标。纵横比较创业板估值水平后,我们想再深一步对创业板估值进行拆解,看创业板自身的制度性溢价多高。首先需要一个比较基准,我们发现MSCI China(除A股)指数是一个很好参照样本,它主要包含的是主营业务在中国的H 股、红筹股、中资民营股以及美国中概股,共153只个股。这些公司和A股上市公司的基本面类似,其估值水平可被视为国际定价基准,A股创业板与之相比存在三个估值溢价:A股较海外市场整体估值溢价、成长股较价值股的成长性溢价、创业板制度性溢价。其中A股较海外市场整体估值溢价可以用A/H(除金融)估值溢价表示,成长股较价值股的成长性溢价可用以纳斯达克/标普500 估值溢价表示,余下的残差项即代表创业板制度性溢价。这个制度性溢价即是真正决定创业板估值贵与否的核心指标。

创业板制度性溢价目前处于历史40%分位左右。2010年6月至今残值项与创业板指PE走势的相关性达到91%,表明残值项(创业板制度性溢价)可以为创业板指估值提供较好的佐证视角。从三个关键时点看,创业板牛市行情起点(2012/12/4)创业板制度性溢价13.5倍,处于明显偏低位置;创业板牛市顶点(2015/6/5)创业板制度性溢价97.8倍,创下历史高点;上证综指2638点(16/1/27)创业板制度性溢价35.6倍,仍算不上便宜。目前创业板制度性溢价处于历史中低位,创业板制度性溢价从15年6月初的97.8倍开始持续降至18年2月初的13.4倍,其后开始上升至目前的25.1倍,低于2010年6月以来的均值31倍,处于历史从低到高40%分位。

风险提示:创业板盈利增速大幅下滑,利率大幅上行。

风险提示:创业板盈利增速大幅下滑,利率大幅上行。

创业板,成长,溢价,创业板指,分位