中信策略:回购增持潮起 有望稳定市场情绪

摘要: 【中信策略】回购增持潮起,有望稳定市场情绪(A股市场估值半月报)中信策略团队来自微信公众号:CITICS策略组投资要点估值观点:回购增持潮起,有望稳定市场情绪。近期A股回购与增持潮涌现,美的集团、分众

【中信策略】回购增持潮起,有望稳定市场情绪(A股市场估值半月报)

中信策略团队

来自微信公众号:CITICS策略组

投资要点

估值观点:回购增持潮起,有望稳定市场情绪。近期A股回购与增持潮涌现,美的集团(000333,股吧)、分众传媒(002027,股吧)等回购案例亦成为市场关注的焦点,本期报告简要梳理年初至今的回购和重要股东二级市场增持数据。

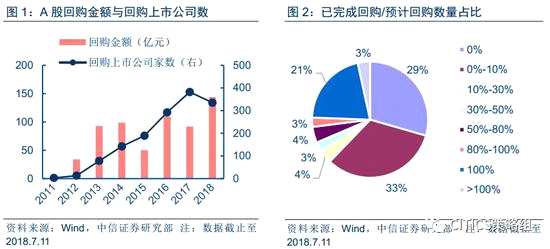

截止2018年7月11日,A股回购公司总数量达到340家,回购金额143.8亿元,已远超去年全年回购金额。剔除“股权激励注销”等因素后,本轮回购潮主要以小市值民营企业为主,市值在100亿以内的公司占比77%,民营企业预计回购金额占比80.9%,回购金额靠前的行业为汽车、家电、传媒、基础化工和医药。个股层面,预计回购金额居前的有美的集团(40亿)、分众传媒(30亿)、均胜电子(600699,股吧)(22亿),但目前复权股价距回购价格上限空间均有限。

年初至今A股重要股东二级市场净减持310亿元,地产股前期跌幅较大,重要股东净增持规模居首位。本轮增持仍以小市值民营企业为主,市值100亿以下占比74%,民营企业净增仓市值占比61.3%。地方国企/中央国有企业净增仓市值占比15.6%/11.1%。增持股东类型为公司/个人/高管的比例分别为70.2%/6.9%/22.9%。个股层面,国美通讯(600898,股吧)、三爱富(600636,股吧)和弘信电子(300657,股吧)净增仓参考市值/平均流通市值比例居前,分别为14.1%、14.0%和13.2%。

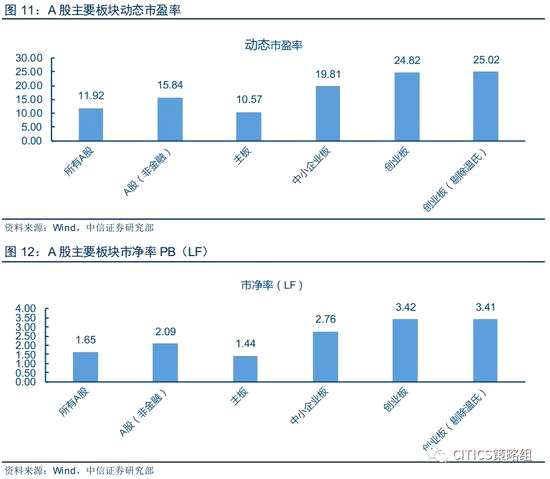

指数与板块估值:A股主要指数估值水平相较于上期(2018.6.12)均有所下降。截止2018年7月11日,上证综指PE(TTM)从上期的13.69x下降至12.65x,PB从上期的1.52x下降至1.41x。根据Wind一致预期,全部A股动态PE为11.92x,A股非金融动态PE为15.84x,主板动态PE为10.57x,中小企业板动态PE为19.81x,创业板动态PE为24.82x,创业板(剔除温氏股份(300498,股吧))动态PE为25.02x。

行业估值纵向概览:动态PE估值水平高于历史均值的行业有国防军工、医药与食品饮料,目前动态PE估值水平低于历史均值的行业有银行、计算机、石油石化、地产、电子、非银金融、传媒、有色金属、基础化工、钢铁、建材、电力设备、农林牧渔等。从估值偏离度角度来看,动态PE与PB估值水平均高于历史平均水平的行业仅有食品饮料;绝大多数行业动态PE与PB估值水平均低于历史平均水平。

行业财务估值横向对比:根据Wind一致预期,A股2018/2019年营收同比增速为15.9%/13.0%,净利润同比增速为20.5%/15.8%(分析师覆盖偏差和预测普遍偏乐观,一致预期数据通常高于整体实际增速)。从板块净利润复合增速和股息率匹配的角度来看,房地产、建材、食品饮料、保险、纺织服装、电力及公用事业等板块匹配程度较好。

周期行业:近一个月石油石化和军工跌幅最小,期间分别下跌5.7%和5.5%。预计2017年度煤炭/钢铁行业股息率分别为3.8%/2.9%。

消费行业:近一个月商贸零售/轻工制造分别下跌15.6%/14.2%。建议关注股息率较高的食品饮料(预计1.6%)与纺织服装(预计2.2%)板块。

金融地产:券商PB估值1.18x位于历史底部。银行与地产仍是高分红板块,对应2017年股息率分别为4.3%和2.9%。

电子TMT:近一个月电子、通信、计算机与传媒行业行业指数分别下跌11.4%、17.8%、11.5%和12.0%。

风险因素:业绩低于市场一致预期;上市公司实际分红低于预案数据。

估值观点:回购增持潮起,有望稳定市场情绪

近期A股回购与增持潮涌现,也成为稳定市场情绪的重要支撑,美的集团、分众传媒等回购案例亦成为市场关注的焦点,本期报告简要梳理年初至今的回购和重要股东二级市场增持数据。

股票回购:以小市值民营企业为主

截止2018年7月11日,A股参与回购公司数量达到340家,回购金额143.8亿元,已远超去年全年回购金额。从区间以完成回购/预计回购数量比例来看,今年还未开启回购的公司数量占比29%,已完成回购计划的公司占比21%,另有3%的公司超额实施了回购计划。但由于A股回购潮中有相当一部分的回购原因是“股权激励注销”和“盈利补偿”等,其回购方式并不是通过二级市场竞价交易,回购价格也不直接与二级市场股价挂钩,因此单看A股整体回购数据并不能准确反映公司“采用回购股份形式传达公司成长信心”的意图。

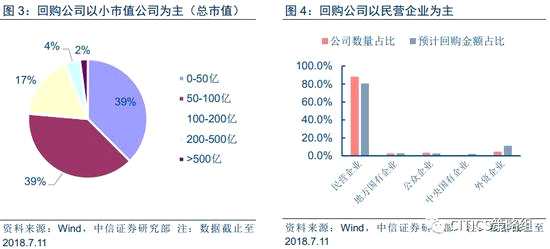

基于上述问题,我们以年初至今发布回购预案的口径,剔除回购原因为“股权激励注销”、“盈利补偿”等个股,并筛选出回购目的为“增强投资者信心”、“推动公司股票市场价格向公司长期内在价值合理回归”等类似意图的股票池,共计144只。从筛选后的结果来看,本轮回购潮主要以小市值民营企业为主,其中市值在100亿以内的公司占比约77%,民营企业数量占比88.2%,民营企业预计回购金额占比80.9%(预计回购金额统一取回购金额上限)。

基于上述问题,我们以年初至今发布回购预案的口径,剔除回购原因为“股权激励注销”、“盈利补偿”等个股,并筛选出回购目的为“增强投资者信心”、“推动公司股票市场价格向公司长期内在价值合理回归”等类似意图的股票池,共计144只。从筛选后的结果来看,本轮回购潮主要以小市值民营企业为主,其中市值在100亿以内的公司占比约77%,民营企业数量占比88.2%,民营企业预计回购金额占比80.9%(预计回购金额统一取回购金额上限)。

从筛选后的股票池来看,发布回购预案数量最多的行业为基础化工,共有19家基础化工企业今年发布回购预案;预计回购金额靠前的行业为汽车、家电、传媒、基础化工和医药,对应预计回购金额分别约为55.3亿、49.0亿、47.5亿、46.6亿和25.1亿。美的集团成为推高家电行业预计回购金额的最重要因素。

从筛选后的股票池来看,发布回购预案数量最多的行业为基础化工,共有19家基础化工企业今年发布回购预案;预计回购金额靠前的行业为汽车、家电、传媒、基础化工和医药,对应预计回购金额分别约为55.3亿、49.0亿、47.5亿、46.6亿和25.1亿。美的集团成为推高家电行业预计回购金额的最重要因素。

从个股层面上来看,预计回购金额上限居前的公司为美的集团(40亿)、分众传媒(30亿)、均胜电子(22亿),但三者目前复权股价距回购价格上限空间有限,对应回购价格上限/现价(复权)比例分别为105.9%、110.9%和108.3%。若华铁股份(000976,股吧)回购金额规模达到上限,则对应回购金额/流通市值的比例高达34%。

从个股层面上来看,预计回购金额上限居前的公司为美的集团(40亿)、分众传媒(30亿)、均胜电子(22亿),但三者目前复权股价距回购价格上限空间有限,对应回购价格上限/现价(复权)比例分别为105.9%、110.9%和108.3%。若华铁股份(000976,股吧)回购金额规模达到上限,则对应回购金额/流通市值的比例高达34%。

股东增持:地产股增持规模居前

股东增持:地产股增持规模居前

历史上A股重要股东增减持净变动方向与沪深300指数走势呈现负相关性,净变动方向为增持时普遍对应是指数阶段性低点,在2015年“股灾”后表现尤为明显。今年2月初股指下跌后,A股2月重要股东净变动方向增持约38个亿。年初至今,A股重要股东二级市场交易变动净方向为增持、减持和持平的个股比例分别为52.1%、45.3%和2.6%,整体净变动为减持310亿元。

地产股前期跌幅较大,重要股东净增持规模居前。以净变动方向为增持的个股作为样本,其中机械、化工和医药行业数量最多,分别为83、73和64家,净增持参考市值居前的行业为房地产、电子和电力及公用事业。

地产股前期跌幅较大,重要股东净增持规模居前。以净变动方向为增持的个股作为样本,其中机械、化工和医药行业数量最多,分别为83、73和64家,净增持参考市值居前的行业为房地产、电子和电力及公用事业。

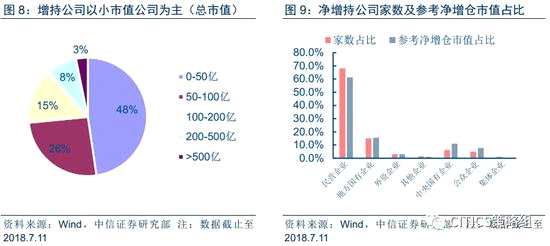

仍以净变动方向为增持的个股作为样本,增持公司仍以小市值公司为主,市值在100亿以下的公司占比约74%。从公司属性的角度来看,民营企业家数占比68.1%,参考净增仓市值占比61.3%。地方国有企业和中央国有企业参考净增仓市值比例分别为15.6%和11.1%。相较于前述的股票回购样本,地方/中央国企增持占比有所提升。

仍以净变动方向为增持的个股作为样本,增持公司仍以小市值公司为主,市值在100亿以下的公司占比约74%。从公司属性的角度来看,民营企业家数占比68.1%,参考净增仓市值占比61.3%。地方国有企业和中央国有企业参考净增仓市值比例分别为15.6%和11.1%。相较于前述的股票回购样本,地方/中央国企增持占比有所提升。

从增持的重要股东类型来看,以A股整体为样本(包括净变动方向为增持、减持和持平),增持股东类型为公司、个人和高管的比例分别为70.2%、6.9%和22.9%。餐饮旅游、公用事业和银行股的增持股东类型以公司占据主导地位,增持股东类型中个人比例相对较高的行业有传媒、计算机与石油石化,高管增持比例较高的有汽车、基础化工和机械行业。

从增持的重要股东类型来看,以A股整体为样本(包括净变动方向为增持、减持和持平),增持股东类型为公司、个人和高管的比例分别为70.2%、6.9%和22.9%。餐饮旅游、公用事业和银行股的增持股东类型以公司占据主导地位,增持股东类型中个人比例相对较高的行业有传媒、计算机与石油石化,高管增持比例较高的有汽车、基础化工和机械行业。

从个股层面来看,增仓参考市值居前的个股有国投电力(600886,股吧)、辽宁成大(600739,股吧)和通威股份(600438,股吧)。受光伏补贴退坡政策等原因影响,前期通威股份跌幅较大,参考增持均价/复权现价的比例达到191.6%。白马股中三安光电(600703,股吧)、中国平安(601318,股吧)和老板电器(002508,股吧)参考增持均价/复权现价比例分别为104.6%、102.0%和132.9%。

从个股层面来看,增仓参考市值居前的个股有国投电力(600886,股吧)、辽宁成大(600739,股吧)和通威股份(600438,股吧)。受光伏补贴退坡政策等原因影响,前期通威股份跌幅较大,参考增持均价/复权现价的比例达到191.6%。白马股中三安光电(600703,股吧)、中国平安(601318,股吧)和老板电器(002508,股吧)参考增持均价/复权现价比例分别为104.6%、102.0%和132.9%。

从年初至今净增仓参考市值/平均流通市值比例较高个股来看,国美通讯、三爱富和弘信电子排名居前,其净增仓参考市值/平均流通市值比例分别为14.1%、14.0%和13.2%。今年6月辽宁方大大幅增持东北制药(000597,股吧)股票,累计持股比例达到21.02%,已成为公司第一大股东。

指数与板块估值概览

指数与板块估值概览

指数估值

截止2018年7月11日,A股主要指数的估值水平相较于上期(2018年6月12日)均有所下降。沪深300指数PE(TTM)从上期的12.69x下降至11.67x,PB(LF)从上期的1.53x下降至1.42x;上证综指PE(TTM)从上期的13.69x下降至12.65x,PB(LF)从上期的1.52x下降至1.41;深证成指数PE(TTM)从上期的23.48x下降至20.57x,PB(LF)从上期的2.68x下降至2.46x;中小板指PE(TTM)从上期的29.52x下降至25.97x,PB(LF)从上期的3.86x下降至3.54x;创业板指PE(TTM)从上期的41.01x下降至38.78x,PB(LF)从上期的4.10x下降至4.01x。

板块估值

板块估值

截止2018年7月11日,根据Wind一致预期,全部A股动态PE为11.92x,A股非金融动态PE为15.84x,主板动态PE为10.57x,中小企业板动态PE为19.81x,创业板动态PE为24.82x,创业板(剔除温氏股份)动态PE为25.02x。

截止2018年7月11日,全部A股PB(LF)估值为1.65x,A股(非金融)PB估值为2.09x,主板PB估值为1.44x,中小企业板PB估值为2.76x,创业板PB估值为3.42x,创业板(剔除温氏股份)PB估值为3.41x。

截止2018年7月11日,中小企业板相对主板动态PE估值比从上期(2018年6月12日)的1.91下降至1.87,略低于均值-1倍标准差(1.88);创业板相对主板动态PE估值比从上期的2.29上升至2.35,高于均值-1倍标准差(2.27)。

截止2018年7月11日,中小企业板相对主板动态PE估值比从上期(2018年6月12日)的1.91下降至1.87,略低于均值-1倍标准差(1.88);创业板相对主板动态PE估值比从上期的2.29上升至2.35,高于均值-1倍标准差(2.27)。

行业估值纵向概览

行业估值纵向概览

行业动态PE与PB估值

截止2018年7月11日,动态PE估值水平高于历史均值的行业有国防军工、医药与食品饮料,目前动态PE估值水平低于历史均值的行业有银行、计算机、石油石化、地产、电子、非银金融、传媒、有色金属、基础化工、钢铁、建材、电力设备、农林牧渔等。

从市净率PB(LF)角度来看,目前PB估值水平高于历史均值的行业仅有食品饮料,其余中信一级行业目前PB估值水平均低于历史均值。

行业估值偏离度

行业估值偏离度

从估值偏离度的角度来看,处于第一象限的行业意味着目前的动态PE与PB估值水平均高于历史平均水平,位于第一象限的行业有食品饮料;位于第三象限的行业是目前的动态PE与PB估值水平均低于历史平均水平,绝大多数行业均位于第三象限。

行业财务估值横向对比

行业财务估值横向对比

截止2018年7月11日,根据Wind一致预期数据,A股2018/2019年营收增速15.9%/13.0%,净利润增速为20.5%/15.8%(由于有分析师覆盖的标的盈利普遍好于未覆盖公司,分析师盈利预测普遍偏乐观,一致预期数据通常高于整体实际增速)。按照已实施的2017年度分红数据和未实施的董事会分红预案数据测算,目前银行板块股息率最高,约为4.3%。从板块净利润复合增速和股息率匹配的角度来看,房地产、建材、食品饮料、保险、纺织服装、电力及公用事业等板块匹配程度较好。

周期板块

周期板块

周期行业近一个月(2018.6.11-2018.7.11)普跌,交通运输、有色金属和机械板块跌幅居前,分别下跌13.0%、12.3%和12.2%。石油石化和军工跌幅最小,期间分别下跌5.7%和5.5%。

周期行业中煤炭和钢铁股息率较高,根据Wind公布的分红实施和预案数据统计,预计2017年度股息率分别为3.8%和2.9%。石油石化板块2018年净利润高增长主要系中国石油(601857,股吧)2018年归母净利润预测中值545.6亿元,同比增长139.4%。

消费板块

消费板块

消费行业近一个月(2018.6.11-2018.7.11)普跌,商贸零售和轻工制造跌幅居前,分别下跌15.6%和14.2%。医药和餐饮旅游跌幅最少,分别下跌8.8%和6.6%。

从股权现金回报率的角度来看,食品饮料板块最高(2.7%),医药板块最低(1.4%)。从2017年股息率角度来看,建议关注消费行业中股息率较高的食品饮料(预计1.6%)与纺织服装(预计2.2%)板块。

金融地产板块

金融地产板块

金融地产行业中,近一个月(2018.6.11-2018.7.11)银行指数跌幅最小,下跌5.5%。证券、保险和房地产行业指数下跌12.1%、7.7%和13.4%。

银行与地产板块仍是高分红板块,对应2017年预测股息率分别为4.3%和2.9%。目前券商股PB整体水平仅为1.18x,处于历史估值底部。根据中信证券(600030,股吧)研究部非银行业组预测,中国太保(601601,股吧)、中国人寿(601628,股吧)和新华保险(601336,股吧)2018年EVPS分别为44.30、28.50和57.70元,以2018年7月11日收盘价计算,对应2018年P/EV估值分别为0.72x、0.78x和0.75x。

电子TMT板块

电子TMT板块

电子TMT行业中,近一个月(2018.6.11-2018-7.11)电子、通信、计算机与传媒行业行业指数分别下跌11.4%、17.8%、11.5%和12.0%。

2018年通信板块净利润高增长主要系中国联通(600050,股吧)2018年归母净利润预测中值为34.9亿元,同比增长720%。通信行业股权现金回报率为-9.3%,通信板块股权现金回报率为负主要系中国联通2017年股权自由现金流拖累(-1094亿元)。中国联通在2017年因偿还债务支付现金2544亿元,资产负债率从2016年末的62.6%下降至2017年末的46.5%。

风险因素

风险因素

市场系统性风险;流动性风险;公司业绩低于市场一致预期;上市公司实际分红低于预案数据。

回购,增持,下降,占比,估值水平