中国银河证券王红兵量化团队:大盘看似跌懵 实则清醒

摘要: 大盘看似跌懵,实则清醒王红兵沪深300指数,有研究覆盖的成分股市值占比97%,预期的2020-2021年复合净利润增速在14%,14倍大概率是估值天花板,这一估值倍数也对应着本轮沪深300指数的高点估

大盘看似跌懵,实则清醒

王红兵

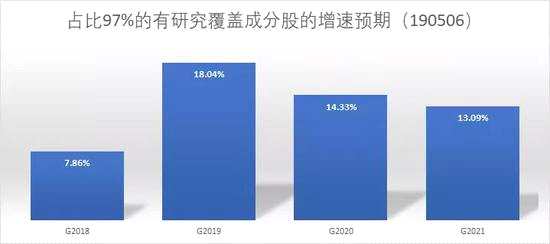

沪深300指数,有研究覆盖的成分股市值占比97%,预期的2020-2021年复合净利润增速在14%,14倍大概率是估值天花板,这一估值倍数也对应着本轮沪深300指数的高点估值,在2018年1月26日下跌前夕,基于当时2018年盈利预测的估值倍数就是14倍。

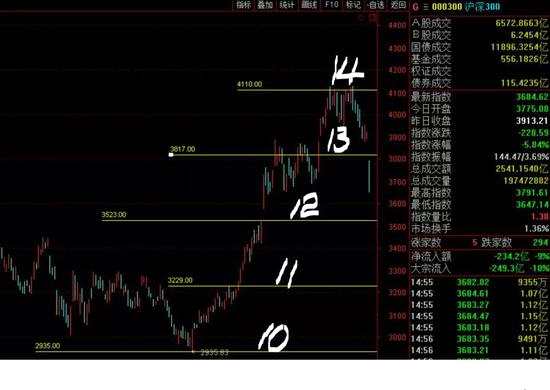

沪深300指数在熔断位置PE估值12倍,在2012年底估值11倍,在2014年底部估值10倍,这也是2012年以来的最低估值水平。

从今天沪深300成分股的数据来看,下图给出了沪深300历史估值【10-14】的中枢位置,何为中枢位置,即2018年净利润和2019年预期净利润的平均值所对应的指数点位。

从今天沪深300成分股的数据来看,下图给出了沪深300历史估值【10-14】的中枢位置,何为中枢位置,即2018年净利润和2019年预期净利润的平均值所对应的指数点位。

例如10倍中枢位置为2935点,很巧,就是年初调整的最低点。

14倍的中枢位置为4110点,还很巧,就是本轮上涨的高点,难道真得是那么巧吗?进入4月份市场就已经站上估值上限的中枢位置,调整也算是情理之中的。

再看,2月22日跳开前,就是12倍的中枢位置3523点,12倍是估值的中枢,也就是历史估值波动的平均水平,所以3523点有点像2019年的“宇宙中心”一样,之上之下的风险收益有本质区别。

今天收盘3684点,落至13倍估值中枢之下,但仍处于“宇宙中心”之上,如果跌懵的话,应该是回到3523点下方。

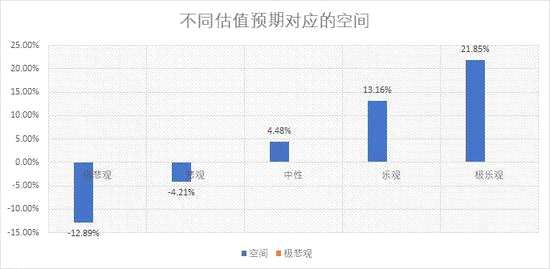

未来能否赚钱取决于估值预期,假定当前盈利预测不发生大幅调整的前提下,下图是市场后续空间预测,中性估值预期对应的就是12倍估值,当中性估值预期也显示出可观的后续涨幅时,市场资金会再次涌入。

未来能否赚钱取决于估值预期,假定当前盈利预测不发生大幅调整的前提下,下图是市场后续空间预测,中性估值预期对应的就是12倍估值,当中性估值预期也显示出可观的后续涨幅时,市场资金会再次涌入。

总得来说,目前这个位置,从概率来讲,可以稍微再等等。当然若你有明确的估值预期,那么就对号入座吧。

位置,中枢,预期,300,14