招商证券:三大维度筛选 2020有这些值得看好的机会

摘要: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:招商证券研发中心研究二部市场回顾:1月市场稳步上行,中小创和成长风格继续占优,创业板指创三年新高,电子、计算机、传媒、通信

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商证券 研发中心研究二部

市场回顾:1月市场稳步上行,中小创和成长风格继续占优,创业板指创三年新高,电子、计算机、传媒、通信、电气设备位居涨幅前五,而周期板块整体调整分化,未现全面躁动,符合我们预判。

展望节后行情,受疫情影响,短期经济数据和市场风险偏好均将受到不同程度冲击,但不会改变经济趋势。在疫情得到控制后,生产生活将逐渐恢复正常,风险偏好回升也将带动市场重回震荡上行趋势,并且优质品种估值的回落叠加流动性宽松窗口进一步打开,增量资金入场有望提速。

根据我们此前研究统计结论,大盘震荡期,个股涨幅跟盈利增速高低或边际变化呈现显着的正相关性,近月来交易情绪虽有修复,但市场并未进入全面普涨的阶段,我们认为这个选股逻辑依然有效,因此,本期策略将从库存周期、景气趋势、竞争格局三大维度综合筛选出未来一年盈利增速高增长概率更高的投资领域。

图1:两融交易额占A股成交额比重升2010年来中枢上方,但距牛市顶峰仍有较大距离

资料来源:wind资招商证券研究二部

资料来源:wind资招商证券研究二部

1

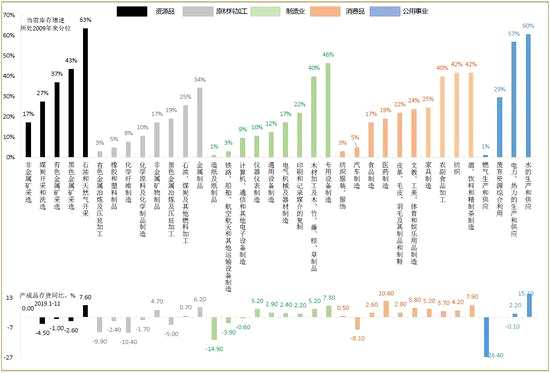

库存周期角度:制造业和地产后周期品种处于库存周期底部。

多数行业库存增速低于2009年来历史50分位处于主动去库存阶段;其中受益地产后周期回暖的可选消费品如服装、家具、汽车、轮胎、塑料管材、家电以及受益于自身景气复苏的通用机械如挖掘机、光伏、电池等行业库存处于历史地位且近月来库存增速出现底部企稳改善。

图2:当前各行业的库存水平及其所处历史分位

注:上述历史分位均指2009年来历史分位

注:上述历史分位均指2009年来历史分位

资料来源:wind资招商证券研究二部

2

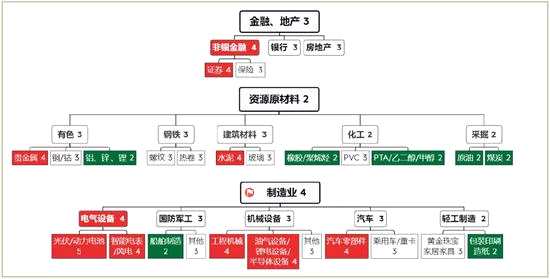

产业景气角度:制造业与成长板块景气整体预计强于其他板块。

1.引导制造业板块景气向好的主线分别为:光伏风电平价上网临近、国外新能源车产能周期开启、电力物联网招标提速、汽车零部件供需格局改善、基建及新基建等对应景气有望走强的子领域分别为:光伏、风电、动力电池、智能电表、汽车零部件、工程机械、油气锂电半导体设备等。

2.引导成长板块景气改善的主线为:5G、云计算、安防与自主可控等领域的需求回暖和国产替代具体包括5G硬件相关的设备及下游终端、应用包括苹果产业链、云计算、云游戏等细分领域。

3.金融、消费行业整体景气趋于中性,但其中创新药、生物制品、优质家电、券商等领域景气有望向好;资源原材料景气整体偏弱,但其中贵金属、水泥及部分有色金属或相对偏强。

图3:板块及各行业2020年景气展望全景图

注:1.上图中方框中的数字代表对该行业或板块全年景气度的打分,分数及对应评级为:1-偏弱,2-中性偏弱,3-中性,4-中性偏强,5-偏强;

注:1.上图中方框中的数字代表对该行业或板块全年景气度的打分,分数及对应评级为:1-偏弱,2-中性偏弱,3-中性,4-中性偏强,5-偏强;

2.上图中,我们将2分及以下的行业标为了绿色,将4分及以上的行业标为了红色。

3.具体景气判断逻辑见财管计划-《行业观察与比较2020年度报告》全文。

数据来源:Wind资招商证券研究二部

3

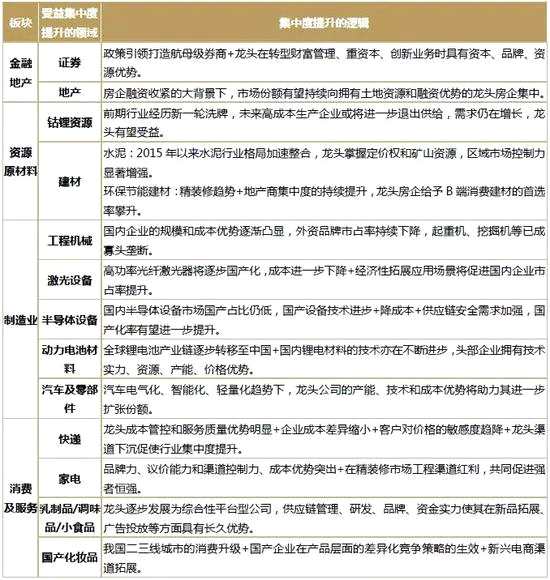

竞争格局角度:多个制造、消费业子领域有望受益于集中度的不断提升。

除了景气外,行业的竞争格局变化也将对企业经营带来重要影响,基于政策扶持、规模优势、技术壁垒、渠道网络等方面优势,上游的钴锂资源、建材,中游的动力电池材料、工程机械、专用设备(激光设备/半导体设备)、汽车零部件,下游的快递、家电、乳制品、调味品、化妆品,以及金融领域的券商、地产行业龙头有望持续受益于集中度提升。

4

4

投资建议

1、围绕新经济动能的先进制造、科技成长风格仍将阶段性占优。

综合库存周期、景气趋势、竞争格局三个维度,我们认为2020年盈利高增或增速边际改善较确定的仍然比较集中在先进制造和科技tmt行业,如苹果产业链、华为5G产业链、光伏、动力电池、云游戏等,即使短期涨幅较大,波动率释放不可避免,但是部分领域尤其是5G硬件(主设备商、智能手机产业链、服务器等)盈利确定性较强,市场依然可能基于未来盈利预期上修的确定性持续给予估值扩张(盈利和估值双击),直到预期盈利发生反转,因此,我们认为先进制造和成长风格仍将是阶段性行业弹性配置的主线。

2、消费、金融行业可关注低估值、竞争格局清晰的龙头和可选消费的边际变化。

目前消费/成长、沪深300/中证1000的相对估值已回落至2009年来均值以下大小盘、成长/消费的风格进一步分化的空间已不大,预计全年风格将更加趋于均衡,券商、地产、保险、乳制品、家电、创新药、疫苗、建材等领域的价值龙头可逢低介入作为配置底仓。

景气,成长,改善,受益,汽车