海通策略:目前A股估值处于低位 预计3季市场中枢有望抬升

摘要: 回顾百年美股和三十年A股历史,我们发现市场最重要的决定因素是基本面,而估值始终处于波动状态,随牛市而抬升,伴熊市而下跌。正所谓尘归尘,土归土,最终盈利是股价之母,本文我们进一步结合历史经验和盈利趋势来谈谈A股未来走势。

核心结论:①1929年以来标普500年化增速为5.2%,EPS为5.1%,PE为0.1%,其中牛市年化涨幅为14.7%,牛市上涨65%源于盈利增长。②1996年以来上证综指年化增速为6.9%,EPS为7.7%,PE为-0.6%,05年以来沪深300分别为9.5%、10.3%、-0.6%。其中牛市均对应着盈利回升期。③目前A股估值处于低位,流动性偏宽裕,未来市场空间看盈利,我们预计3季度盈利明显改善,市场中枢有望抬升。

盈利是股价之母

——百年美股和卅年A股

回顾百年美股和三十年A股历史,我们发现市场最重要的决定因素是基本面,而估值始终处于波动状态,随牛市而抬升,伴熊市而下跌。正所谓尘归尘,土归土,最终盈利是股价之母,本文我们进一步结合历史经验和盈利趋势来谈谈A股未来走势。

1. 美股百年史:盈利定乾坤

过去两百多年美股跑赢其他大类资产,盈利贡献98%以上。迄今为止美国股市已有200多年历史,根据《股市长线法宝》,对比分析1802-2012年美国大类资产年化收益率,考虑利息再投资的情况下,股票、长期国债、短期国债、黄金、美元的名义年化收益率分别为8.1%、5.1%、4.2%、2.1%、1.4%,扣除通胀后的实际收益率分别为6.6%、3.6%、2.7%、0.7%、-1.4%,美国股票长期收益率远超过其他的大类资产。美股如此优异的表现到底是源于什么呢?为探索哪些因素驱动美股上涨,我们从整体美股和代表性指数两个角度来分析。在整体美股方面,约翰·博格在《长赢投资》中将股票收益分解为投资收益和投机收益,其中投资收益由股息收益和收益增长构成,对应企业的盈利能力,投机收益由市盈率变动构成,对应企业的估值变化。文中统计1900年以来每10年的收益数据显示,投资收益仅在1930年代大萧条时期出现负值,其余时间基本稳定在8%~13%之间,平均值为9.5%,其中股利回报均值为4.5%,盈利增长回报为5%,企业通过经营创造的收益相当稳定。与此相反,投机收益却随着市盈率的波动大起大落,在-10%~10%之间剧烈波动,但平均值仅为0.1%。可见,股价上涨的核心驱动力是盈利,估值短期波动剧烈但长期趋于稳定,对股价几乎无贡献。从代表性指数角度看,1929年以来标普500指数年化增速为5.2%,EPS为5.1%,PE为0.1%,若考虑股息分红,则1970年以来标普500指数年化回报为10.7%,EPS为7.5%,股息分红为2.9%,PE为0.3%。1993年以来道琼斯工业指数年化增速为7.4%,EPS为6.0%,PE为1.3%,若考虑股息分红,则1993年以来道琼斯工业指数年化回报为9.7%,EPS为6.0%,股息分红为2.3%,PE为1.3%。综上所述,美股盈利是驱动股价上涨的主力,而估值对股价贡献较小。

美股牛市上涨65%源于盈利增长,震荡市股价平稳全靠盈利支持。在牛市中,盈利是驱动美股上涨的主力。1929年以来美股经历4轮牛市,我们以标普500为基准,美股牛市分别为1942/4-1968/11、1982/8-2000/3、2002/10-2007/10、2009/3-2020/02,平均每轮牛市持续15年,期间标普500年化增速均值为14.7%,EPS为9.6%,PE为4.7%。若考虑股息分红,后三次牛市期间标普500年化回报均值为18.1%,EPS为10.2%,股息分红为2.3%,PE为5.2%。在1942/4-1968/11的牛市中,标普500指数、EPS、PE年化增速分别为10.6%、7.1%、3.2%,在1982/8-2000/3的牛市中分别为16.7%、7.4%、8.6%,在2002/10-2007/10的牛市中分别为15.4%、16.0%、-0.5%,在2009/03-2002/02的牛市中分别为16.0%、7.9%、7.5%。整体而言,美股牛市上涨65%源于盈利增长。在震荡市中,估值往往逐步下移,盈利成为驱动股价上涨的绝对力量,1929年以来美股经历2轮震荡市,平均持续12年左右,分别为1932/4-1942/2、1968/11-1982/8,期间标普500年化增速均值为-1.1%,EPS为5.6%,PE为-6.4%。在熊市中,盈利和估值共同带动美股回落,1929年以来美股经历3轮熊市,平均持续2年左右,分别为1929/8-1932/4、2000/3-2002/10、2007/10-2009/3,期间标普500年化增速均值为-32.5%,EPS为-20.2%,PE为-15.8%。可见,美股牛市上涨主要靠盈利,震荡市中估值持续下探,盈利是支撑股价的绝对主力,熊市估值和盈利均回落。

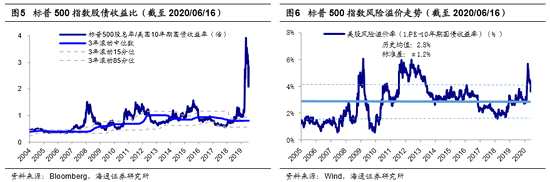

目前美股估值高盈利弱,靠零利率支撑。3月23日以来美股迎来强势反弹,代表性指数纳斯达克指数创历史新高,最大涨幅为52.1%,标普500和道琼斯指数也逼近2月高点,最大涨幅分别为47.5%和51.4%。从绝对估值看,历史上标普500指数早期PE处于低位,在1929-1990年期间标普500PE均值为14倍,波动区间是6~26倍,进入90年代后,美股估值中枢开始提升,平均达21倍,剔除短暂的互联网泡沫阶段,核心波动区间是12~25倍,截止2020/6/16,标普500指数PE(TTM)为20.8倍,处于05年以来自下而上86%历史分位。从盈利趋势看,市场不断降低美股盈利预期,根据彭博一致预期,标普500指数2020年预测净利润同比从年初的19.1%下调至当前的-5.3%,纳斯达克综合指数从24.2%下调至0.8%,道琼斯工业指数从22.1%下调至-9.8%。可见,目前美股估值偏高而盈利趋势向下,然而美股依旧大幅反弹,我们认为当前美股有点“虚高”,背后的关键是零利率政策。今年3月3日和3月16日美联储连续降息至0%-0.25%区间,并启动7000亿美元量化宽松计划。早在《美股长牛背后的结构差异-20200225》中,我们指出在极低的利率水平下,美股的相对估值并不高。首先从风险溢价率来看,历史数据显示1953-1992年期间这一指标持续下滑,标普500风险溢价率从1953年的7.5%一路降至1992年的-3.6%,此后开始回升,2003年11月风险溢价率由负转正,最高在2011年9月达到6.0%,此后开始高位震荡,截至2020/6/16,标普500指数风险溢价率为4.1%,高于历史均值水平2.8%,处于05年以来从低到高的85%分位。其次从股债资产比价角度看,标普500指数最近12个月股息率/美国10年期国债收益率作为股债比价指标,截至2020/6/16,这个指标已升至2.85(处于近3年自下而上81%分位),说明股债比价角度看,美股明显优于美债,流动性充裕的背景下资金流入股市。

2. A股三十年:估值下移、盈利支撑

2. A股三十年:估值下移、盈利支撑

回顾过去三十年,A股估值不断下移,上涨全靠盈利。在《要不要择时?——A股对比美股-20200615》中,我们提到股票收益率的拆解有两种口径,一种是整体法,即总市值=PE*净利润;另一种是价格法,即P=PE*EPS。从指数层面看,当前行情软件输出的A股各主要股指的PE和EPS均是整体法下的数值,因此用整体法计算市值涨跌幅是数学上更为合理的口径,同时我们假设整体法下估值和利润对市值涨幅的贡献度与价格法下PE与EPS的贡献度一致,由此来拆分PE和EPS对指数价格变化。1990年12月19日上海证券交易所正式开业,1990年12月1日深圳交易所试营业,1991年7月3日正式营业,当时交易所内挂牌股票稀少,上海有老八股,深圳有老五股。统计最早1991年7月以来的数据,上证综指指数年化增速为11.2%,EPS为15.1%,PE为-2.5%,盈利成为驱动股价的绝对主力。但是,考虑到早期A股数量较少,市场供不应求,所以股票普遍估值较高。自1996年以来我国开始实行涨跌停板制度,当时A股已有至少400多家上市公司,以此为起点来分析盈利对A股的贡献。1996年以来上证综指指数年化增速为7.0%,EPS为7.8%,PE为-0.6%,盈利仍是驱动股价上涨的核心动力。进一步地,2005年4月29日我国启动了股权分置改革试点,这时A股已经有上千家公司,以此为起点来分析盈利对A股的贡献,2005年以来沪深300指数年化增速为9.5%,EPS为10.3%,PE为-0.6%。

从牛熊周期看,A股牛市都对应一轮盈利回升。1996年以来A股经历了5轮牛市,我们以上证综指为划分依据,这几轮牛市分别为1996/1-2001/6、2005/6-2007/10、2008/10-2009/8、2014/7-2015/6、2019/1至今,期间上证综指指数平均年化增速为95.0%,EPS为17.7%,PE为70.3%,看起来估值比业绩对股价的贡献大。1996年以来A股经历了4轮熊市,分别为2001/6-2002/1、2007/10-2008/10、2011/4-2012/1、2015/6-2016/1,期间上证综指指数平均年化增速为-55.8%,EPS为3.9%,PE为-58.3%,估值比业绩对股价的拖累大。1996年以来A股经历了4轮震荡市,分别为2002/1-2005/6、2009/8-2011/4、2012/1-2014/6、2016/1-2019/1,期间上证综指指数平均年化增速为-5.2%,归母净利润为38.8%,PE为-55.4%,期间业绩逐步好转消化高估值。以上数据显示,A股牛市中利润对股价贡献不像美股那么突出,这是因为A股行情与盈利变化是错位的。历史经验显示,A股作为一个新兴资本市场,受到政策和资金影响较大,股指涨跌往往提前盈利变化。我们对比过去几轮牛市指数和净利润同比增速,可以发现A股上涨往往领先盈利改善。在1996/1-2001/6牛市期间,A股归母净利累计同比从96Q2低点-15.4%升至97Q4高点13.6%;在2005/6-2007/10牛市期间,A股归母净利累计同比从06Q1低点-14.0%升至07Q1高点80.7%;在2008/10-2009/8牛市期间,A股归母净利累计同比从09Q1低点-26.2%升至10Q1高点61.4%;在2012/12-2015/6创业板结构性牛市期间,创业板指归母净利累计同比从12Q4低点-8.6%升至16Q1高点62.9%。

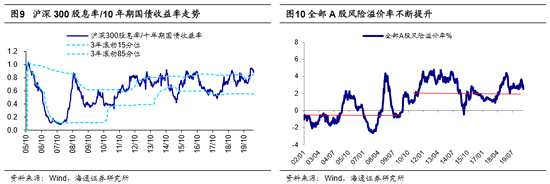

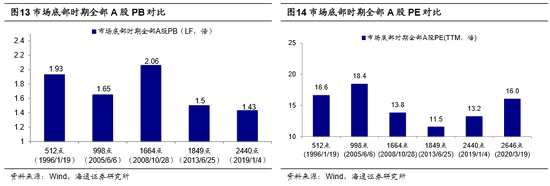

对比估值中枢下移后的近10年,目前处于低位。上文我们提到1996年以来盈利对A股股价贡献度较大,估值较小,其大背景是A股估值中枢不断下移。在1996-2003年期间全部A股PE(TTM,整体法,下同)中枢为50倍,波动区间为17~73倍;在2004-2010年期间PE中枢为29倍,波动区间为13~57倍;在2011年至今PE中枢为17倍,波动区间为12~35倍。一般来说,估值将受到业绩和资金的共同影响,这次A股估值中枢不断下移与GDP增速下台阶有关,在1996-2003年期间我国名义GDP增速、实际GDP增速中枢为10.7%、8.8%,2004-2010年期间为17.1%、11.1%,2011年至今为10.3%、7.1%。而过去将近20年中,10年期国债收益率波动不大,资金面对估值影响相对较小。今年3月19日上证综指2646点时A股PE、PB分别为16.0、1.6倍,处于2011年以来从低到高43%、12%分位(目前分别为18.9、1.7倍,68%、32%分位)。从风险溢价率看,我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,历史数据显示A股风险溢价率不断抬升,全部A股风险溢价率在2002-09年期中枢为-0.31%,而2010年至今为2.5%,在3月19日上证综指2646点时风险溢价为3.51%,处于2011年以来自下而上的72%分位(目前为2.72%、47%分位)。从股债收益率(沪深300股息率/10年期国债到期收益率)看,3月19日上证综指2646点时股债收益比为0.94,处于2011年以来自下而上的99%分位(目前为0.82、83%分位)。

3. 今年A股向上空间看盈利

3. 今年A股向上空间看盈利

A股估值低位、资金充裕,市场空间看盈利。今年以来上证综指涨跌幅为-3.9%,沪深300为-2.0%,创业板指为25.7%,期间市场经历了新冠肺炎疫情爆发和蔓延,但市场整体走势并不弱,大盘指数呈现区间盘整的特征。从涨跌时间看,今年以来市场下跌交易日共计21天,占比20%,而上涨交易日共计86天,占比为80%。可见,市场表现为急跌慢涨,这是牛市强势的特征之一。中期角度看,我们一直提出19年1月4日上证综指2440点开启新一轮牛市,上证综指2440-3288点是牛市1浪上涨,3288点以来是牛市2浪回调,在疫情冲击下2浪被拉长。疫情不改牛市趋势,但改变了牛市节奏。上证综指2646点大概率是牛市2浪调整的最低点,目前处于底部区域的区间震荡,为牛市3浪的上涨蓄势,等基本面重新回升,牛市3浪上涨重启。目前A股估值处在历史低位,我们认为3月19日上证综指2646点是牛市2浪调整的底部区域:第一恐慌底,当时投资者担忧08年金融危机重现,目前看全球货币政策宽松,金融危机概率很小,而且这次基本面背景跟08年不同,详见《现在与08年的异同——新冠肺炎研究系列5-20200325》。第二政策底,3月19日2646点后,3月22日国新办举行一行两会一局新闻发布会,向外界传递了稳金融的信号,类似18年10月19日一行两会负责人发声稳定金融市场。第三估值底,从PE/PB、股债收益比等角度前文已经分析A股较具吸引力,这吸引着大量资金入市。今年以来偏股型基金已发行5818亿份,前5个月月均1106亿份,而19年全年才4700亿份,月均仅有397亿份。资金入市背后的大逻辑,居民资产配置逐渐转向权益。对比海外,我国配置权益资产的比例很低。2019年美国居民配置权益类资产的比例为34%,住房为24%,欧元区为8%、35%,日本2018年的数据为9%、24%,我国仅为2%、59%。今年以来上证指数年均值为2903点、振幅为18.1%,而1996年以来年度振幅中位数为45.1%,历史上低位在25%左右,对比历史今年市场上下振幅太低,未来中枢上移扩大振幅还是下移扩大振幅,取决于估值状况和盈利增长。

预计3季度盈利明显改善,全年A股净利同比0-5%。受到疫情冲击,今年一季度A股盈利深蹲,20Q1A股净利同比为-24.0%,接近19Q1的历史最低点-24.9%,ROE(TTM,整体法,下同)为8.3%,剔除金融后A股净利同比为-52.7%、ROE为6.3%,两者均创历史新低。随着今年以来国内外疫情爆发蔓延,市场对业绩预期值不断下调。根据Wind一致预期,在19年12月2020年上证综指、沪深300净利同比预测为5.0%、6.0%,在今年2月国内疫情爆发后,下调至4.8%、5.8%,在3月海外疫情爆发后,下调至3.5%、5.0%,随着国内外疫情蔓延和高频经济数据脆弱,截止2020/6/9,下调为1.0%、2.8%。展望未来,我们对基本面的判断是Q3基本面将迎来明显回升,基于两个逻辑,一方面,两会召开表明疫情整体上得到了较好的控制,经济活动将逐步向正常水平靠拢,前期暂缓的生产和消费有望在三季度得到回补;另一方面,政府工作报告虽然没提GDP目标,但积极财政政策力度很大。今年赤字率拟按3.6%以上安排,赤字规模比去年增加1万亿元,此外,今年还将发行1万亿元抗疫特别国债以及3.75万亿地方政府专项债(较去年增加1.6万亿),因此整体广义赤字较去年增加了3.6万亿。参考历史,我们预计实际赤字率从去年5%可能升至8%。“两会”开完后政策将逐步落地,基本面数据也将就此回升。此外,欧美各国5月开始逐步复工,疫情也逐步可控,预计三季度欧美的疫情和经济会较二季度明显改善,这也支撑了我国Q3的外需。20Q1受疫情影响,全部A股归母净利润同比增速为-24%,往后我们预计Q2/Q3/Q4三个季度单季同比增速分别为-3%、13%、20%,全年同比仍有望回到0-5%区间,数据有待逐步观察验证。我们认为往后看,今年三季度到明年中,A股企业利润都将保持两位数增长,7月中旬将是第一个观察窗口期,两会后我国6月数据是否明显改善将得到验证,一旦基本面改善逐步得到确认,牛市3浪将徐徐展开,市场中枢将有望向上抬升。

牛市,上证综指,疫情