兴证策略:再论信用违约 为什么对股市有不可忽视的影响?

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【兴证策略|流动性观察】再论信用违约:为什么对股市有不可忽视的影响?

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【兴证策略|流动性观察】再论信用违约:为什么对股市有不可忽视的影响?——资本市场流动性观察第453期

来源:XYSTRATEGY

欢迎大家关注兴证策略新公众号“王德伦(分析师)策略与投资”,我们将会在新公众号上陆续发布策略投资内容,点波关注不迷路哦!

喜欢这篇文章的朋友们可以拉到文尾点一下“在看”

]article_adlist 投资要点

本文结合近期信用违约事件下市场间资金面的变化来阐述信用违约事件会如何对股市产生影响,并给出未来市场投资展望。

从2014年民企和国企相继打破刚兑以来,特别是基于2018年经验,我们可以总结出信用违约存在三个方面的主要原因,基于三种不同原因的信用违约情形,对股市产生的影响也存在明显差异:

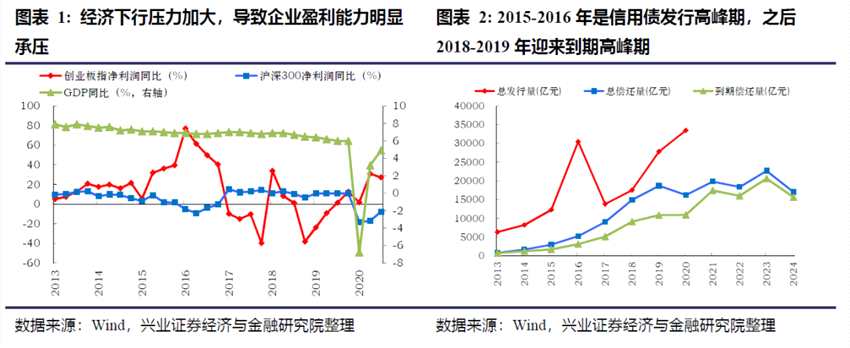

1、经济持续下行,导致企业盈利能力不断恶化,偿债能力明显下降。这种情形导致盈利能力存在显着差异的不同行业间,以及行业内盈利能力存在显着差异的公司偿债能力明显分化。这个类型的信用违约在2014-2015年表现更加突出,这一时期经济下行压力加大,导致企业盈利能力明显承压。这一情形下新兴产业或盈利能力强的传统行业龙头公司有更好的市场表现。

2、债务集中到期引发的信用违约。2015-2016年是公司债发行高峰(分析师)期,之后2018-2019年迎来到期高峰期,集中的到期引发市场出现较大流动性压力。这一情形下,流动性压力导致避险情绪大幅提升,股票市场整体走弱。

3、以去产能、去杠杆政策为代表的再融资链条断裂或收紧导致的违约。2016年去产能政策下煤炭钢铁等上游行业出现再融资困难出现违约,2018年政策推进“去杠杆”,严格限制表外融资、P2P等再融资行为,融资渠道大幅收紧导致依赖表外融资的民企明显承压。这一情形下,传统过剩产能行业的绩差公司市场表现相对较差,中长期来看行业内竞争优势稳定地龙头公司受影响相对小。

2018年在经济下行压力大、债券集中到期、去产能、去杠杆政策等多因素作用下信用违约三种因素集中作用下,信用违约风险集中释放。2019年以来国企“信仰”也逐渐被打破。反过来看股市表现较差也催化了股权质押爆仓,进一步放大信用风险。由此,我们可以得出结论:信用风险释放过程会引致股市同向运动,同时股市走弱会通过股权质押等再融资渠道收紧的作用进一步加大信用风险。

除了上述作用机制的分析之外,我们还可以观察到的一个明显特征是债券违约主要场所逐渐从银行间市场转向沪深两市,这意味着未来资本市场将会在资金面上对信用违约的风险更加敏感。在直接融资对实体经济发展越来越重要的同时,未来信用违约会对实体企业融资、现金流产生更加直接的影响。

从中长期来看,随着曾经高评级国企信用债的违约,对市场风险造成一定扰动,未来信用债的定价体系中,曾被认为不是问题的信用风险溢价将得到其应有的权重,信用债在大类资产配置中的价值会相对下降。权益类资产的相对性价比得到相对提升。尽管市场是股债交易隔离,但因产业链传导、信用收紧预期将联动权益风险偏好下降,低风险股票有望受益。

未来展望:

1、2021年全球经济复苏期背景下规避盈利能力差或者复苏弹性弱的行业和公司。

2、2021年是中美两国信用债到期高峰年份,信用违约风险对股市的传导不可忽视。

3、当前市场普遍预期2021年流动性将会出现明显收紧,与之不同的是我们认为2021年市场流动性仍将保持宽松,但宽松力度将弱于2020年疫情期间。政策将进一步推进过剩行业的去产能和去杠杆力度,对历史包袱少、十四五期间重点发展的新兴产业会进一步加大流动性支持。

★中国市场流动性跟踪

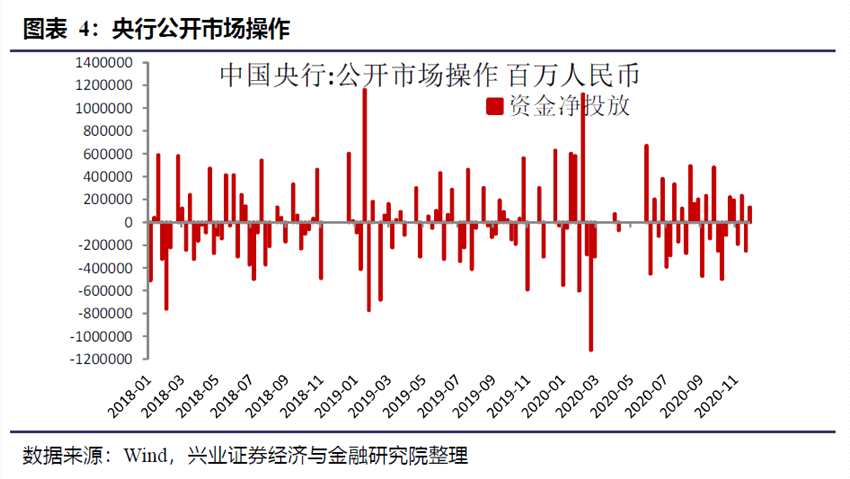

上周央行净投放1,300亿元。11月23日-11月27日,央行有3,000亿元7天逆回购到期,投放7天逆回购4,300亿元,投放1年期MLF8,000亿元,整体净投放1,300亿元流动性。

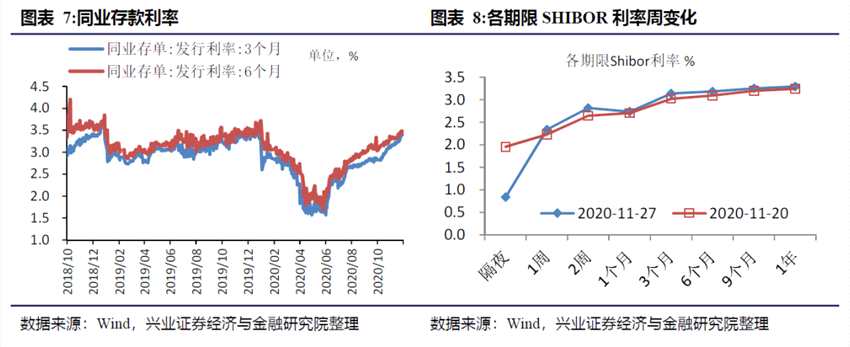

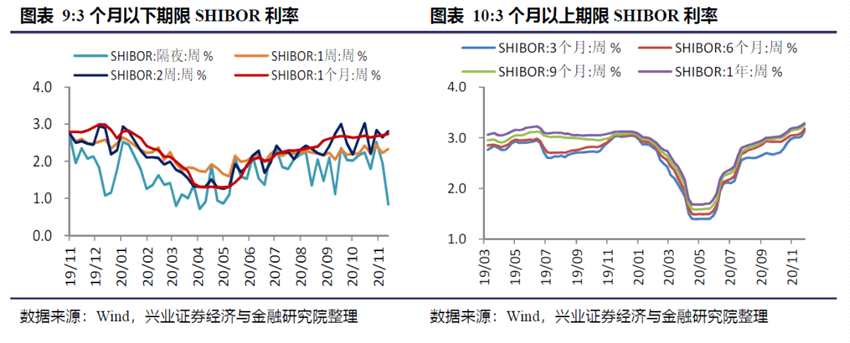

货币市场,中期资金价格明显上升。11月20日-11月27日,加权平均银行间同业拆借利率下降86 bp至1.20%,质押式回购利率下降81 bp至1.25%。银行间7天回购加权利率上升22 bp至2.58%。SHIBOR方面,3个月利率上升12 bp至3.14%,隔夜利率下降112bp至0.84%。

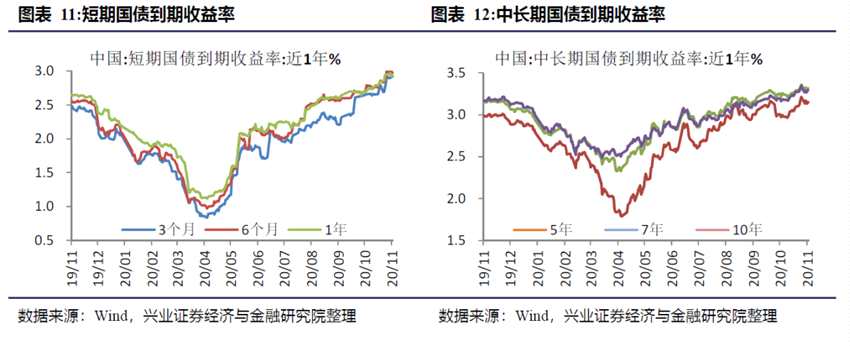

国债市场,各期限国债收益率小幅下降。11月20日-11月27日,1年期国债收益率下降4 bp至2.91%,5年期国债收益率下降4 bp至3.15%,10年期国债收益率下降1 bp至3.30%。

信用债市场,企业债到期收益率小幅下降。11月20日-11月27日,5年期AAA级企业债到期收益率下降3 bp至4.05%,AA级企业债到期收益率下降2 bp至4.71%AA-AAA利差从65bp上升到66bp。

外汇市场,短期人民币汇率小幅升值。11月20日-11月27日,美元兑人民币即期汇率贬值109 个基点至6.5823 。人民币中间价升值31 个基点至6.5755。

★全球市场流动性跟踪

全球市场,长期美债收益率小幅下行。11月20日-11月27日,1年期美国国债收益率下降0 bp至0.11%,5年期国债收益率下降2 bp至0.37%,10年期国债收益率下降2 bp至0.84%。

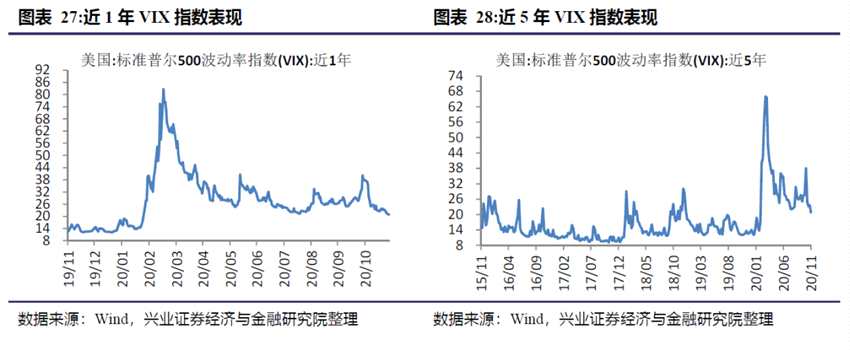

全球市场恐慌程度小幅下行。11月20日-11月27日,VIX指数周收盘为20.84 ,周下行9.82%。

风险提示:监管政策变化超预期,流动性超预期,经济增长超预期,海外冲击超预期

报告正文

本文结合近期信用违约事件下市场间资金面的变化来阐述信用违约事件是如何对股市产生影响的,并给出2021年市场投资策略。

从2014年民企和国企相继打破刚兑以来,特别是总结2018年的经验,我们可以总结出信用违约存在三个方面的主要原因,基于三种不同原因的信用违约情形,对股市产生的影响也存在明显差异:

1、经济持续下行,导致企业盈利能力不断恶化,偿债能力明显下降。这种情形导致盈利能力存在显着差异的不同行业间,以及行业内盈利能力存在显着差异的公司偿债能力明显分化。这个类型的信用违约在2014-2015年表现更加突出,这一时期经济下行压力加大,导致企业盈利能力明显承压。这一情形下新兴产业或盈利能力强的传统行业龙头公司有更好的市场表现。

2、债务集中到期引发的信用违约。2015-2016年是公司债发行高峰期,之后2018-2019年迎来到期高峰期,集中的到期引发市场出现较大流动性压力。这一情形下,流动性压力导致避险情绪大幅提升,股票市场整体走弱。

3、以去产能、去杠杆政策为代表的再融资链条断裂或收紧导致的违约。2016年去产能政策下煤炭钢铁等上游行业出现再融资困难出现违约,2018年政策推进“去杠杆”,严格限制表外融资、P2P等再融资行为,融资渠道大幅收紧导致依赖表外融资的民企明显承压。这一情形下,传统过剩产能行业的绩差公司市场表现相对较差,中长期来看行业内竞争优势稳定地龙头公司受影响相对小。

2018年在经济下行压力大、债券集中到期、去产能、去杠杆政策等多因素作用下信用违约三种因素集中作用下,信用违约风险集中释放。2019年以来国企“信仰”也逐渐被打破。

2018年在经济下行压力大、债券集中到期、去产能、去杠杆政策等多因素作用下信用违约三种因素集中作用下,信用违约风险集中释放。2019年以来国企“信仰”也逐渐被打破。

2018年在经济下行压力大、债券集中到期、去产能、去杠杆政策等多因素作用下信用违约三种因素集中作用下,信用违约风险集中释放。2019年以来国企“信仰”也逐渐被打破。反过来看股市表现较差也催化了股权质押爆仓,进一步放大信用风险。由此,我们可以得出结论:信用风险释放过程会引致股市同向运动,同时股市走弱会通过股权质押等再融资渠道收紧的作用进一步加大信用风险。

除了上述作用机制的分析之外,我们还可以观察到的一个明显特征是债券违约主要场所逐渐从银行间市场转向沪深两市,这意味着未来资本市场将会在资金面上对信用违约的风险更加敏感。在直接融资对实体经济发展越来越重要的同时,未来信用违约会对实体企业融资、现金流产生更加直接的影响。

从中长期来看,随着曾经高评级国企信用债的违约,对市场风险造成一定扰动,未来信用债的定价体系中,曾被认为不是问题的信用风险溢价将得到其应有的权重,信用债在大类资产配置中的价值会相对下降。权益类资产的相对性价比得到相对提升。尽管市场是股债交易隔离,但因产业链传导、信用收紧预期将联动权益风险偏好下降,低风险股票有望受益。

未来展望:

1、2021年全球经济复苏期背景下规避盈利能力差或者复苏弹性弱的行业和公司。

2、2021年是中美两国信用债到期高峰年份,信用违约风险对股市的传导不可忽视。

3、当前市场普遍预期2021年流动性将会出现明显收紧,与之不同的是我们认为2021年市场流动性仍将保持宽松,但宽松力度将弱于2020年疫情期间情况。政策将进一步推进过剩行业的去产能和去杠杆力度,对历史包袱少、十四五期间重点发展的新兴产业会进一步加大流动性支持。

中国市场流动性跟踪

中国市场流动性跟踪

1.1、央行货币政策工具

上周央行净投放1,300亿元。11月23日-11月27日,央行有3,000亿元7天逆回购到期,投放7天逆回购4,300亿元,投放1年期MLF8,000亿元,整体净投放1,300亿元流动性。

1.2、货币市场

1.2、货币市场

货币市场,中期资金价格明显上升。11月20日-11月27日,加权平均银行间同业拆借利率下降86 bp至1.20%,质押式回购利率下降81 bp至1.25%。银行间7天回购加权利率上升22 bp至2.58%。SHIBOR方面,3个月利率上升12 bp至3.14%,隔夜利率下降112 bp至0.84%。

1.3、国债市场

1.3、国债市场

国债市场,各期限国债收益率小幅下降。11月20日-11月27日,1年期国债收益率下降4 bp至2.91%,5年期国债收益率下降4 bp至3.15%,10年期国债收益率下降1 bp至3.30%。

1.4、信用债市场

1.4、信用债市场

信用债市场,企业债到期收益率小幅下降。11月20日-11月27日,5年期AAA级企业债到期收益率下降3 bp至4.05%,AA级企业债到期收益率下降2 bp至4.71%AA-AAA利差从65bp上升到66bp。

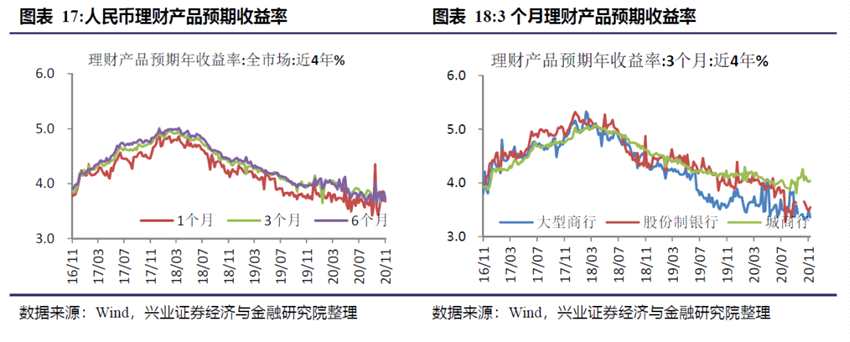

1.5、理财产品收益率

1.5、理财产品收益率

1.6、外汇市场

1.6、外汇市场

外汇市场,短期人民币汇率小幅升值。11月20日-11月27日,美元兑人民币即期汇率贬值109 个基点至6.5823 。美元兑人民币中间价升值31 个基点至6.5755 。

全球市场流动性跟踪

全球市场流动性跟踪

2.1、美国债券收益率

全球市场,长期美债收益率小幅下行。11月20日-11月27日,1年期美国国债收益率下降0 bp至0.11%,5年期国债收益率下降2 bp至0.37%,10年期国债收益率下降2 bp至0.84%。

2.2、标普500波动率指数(VIX)

2.2、标普500波动率指数(VIX)

全球市场恐慌程度小幅下行。11月20日-11月27日,VIX指数周收盘为20.84 ,周下行9.82%。

风险提示

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

下降,下行