中金|大类资产:周期错位下的成长配置机会

摘要: 当前市场存在两大周期错位:中国流动性周期与自身增长周期的错位、中国流动性周期与海外

当前市场存在两大周期错位:中国流动性周期与自身增长周期的错位、中国流动性周期与海外流动性周期的错位。周期从“错位”向“顺位”运行,可能影响国内股市风格与资产配置主线。

中国流动性扩张,但增长前景仍有变数,成长跑赢价值:

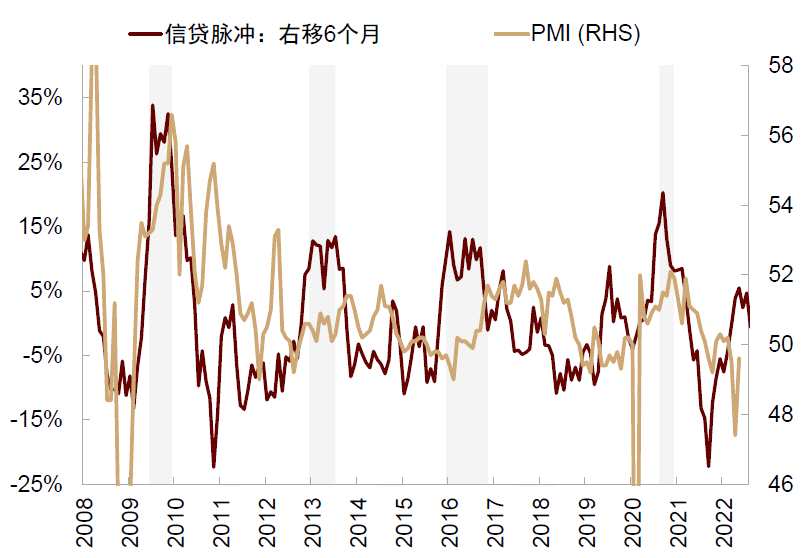

4月底以来,A股与港股触底反弹,成长开始跑赢价值,可能反映流动性周期与增长周期的错位:我们发现成长/价值指数相对表现与流动性周期(如十年期国债利率、M2、信贷脉冲等)在2015年后明显正相关。

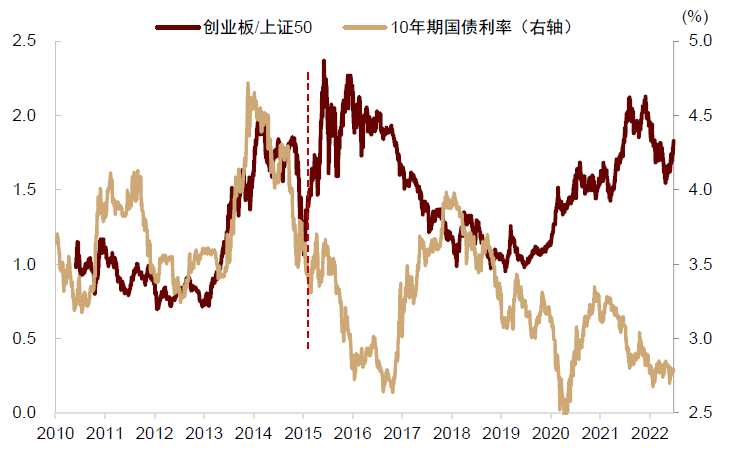

图表:创业板/上证50与10年期国债利率负相关性在2015年后加强

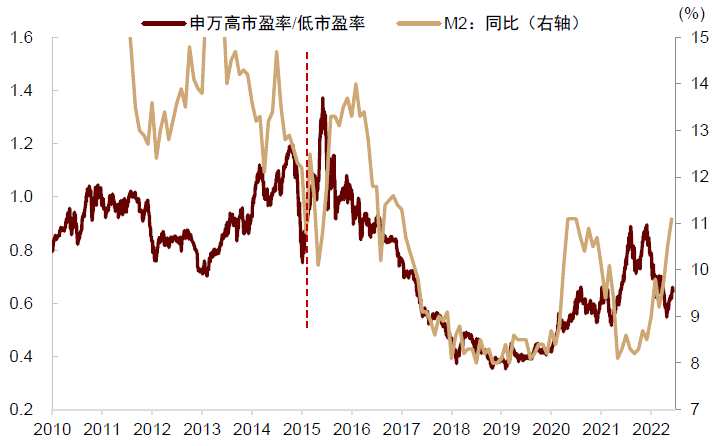

资料来源:Wind,【中金公司(601995)、股吧】研究部 图表:高市盈率指数/低市盈率指数与10年期国债利率负相关性在2015年后加强

资料来源:Wind,【中金公司(601995)、股吧】研究部 图表:高市盈率指数/低市盈率指数与10年期国债利率负相关性在2015年后加强

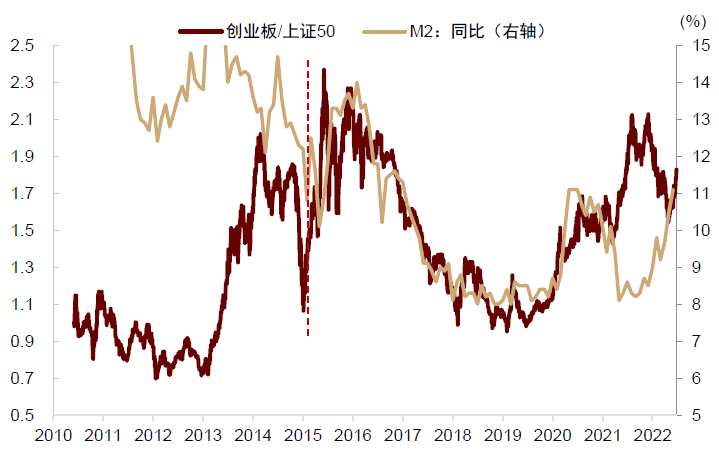

资料来源:Wind,中金公司研究部 图表:创业板/上证50与M2的正相关性在2015年后明显加强

资料来源:Wind,中金公司研究部 图表:创业板/上证50与M2的正相关性在2015年后明显加强

资料来源:Wind,中金公司研究部 图表:高市盈率指数/低市盈率指数与M2的正相关性在2015年后明显加强

资料来源:Wind,中金公司研究部 图表:高市盈率指数/低市盈率指数与M2的正相关性在2015年后明显加强

资料来源:Wind,中金公司研究部 随着“稳增长”政策发力,流动性投放增加,有利于成长风格表现。上半年我国经济处于增长下行周期,虽然第3季度有望改善,但在疫情风险与政策变数下,增长周期拐点仍有一定不确定性,过去2个月限制了价值修复弹性,扩大了成长相对优势。

资料来源:Wind,中金公司研究部 随着“稳增长”政策发力,流动性投放增加,有利于成长风格表现。上半年我国经济处于增长下行周期,虽然第3季度有望改善,但在疫情风险与政策变数下,增长周期拐点仍有一定不确定性,过去2个月限制了价值修复弹性,扩大了成长相对优势。

流动性周期与股市风格在2015年前后关系逆转,可能反映市场结构变化:

如果流动性确实是近期市场风格轮换的重要影响因素,那么厘清流动性与风格转换的关系对我们预判成长风格行情延续性至关重要。我们发现流动性与股市风格关系并非一成不变:2015年以后流动性上行往往伴随成长跑赢价值,而2015年以前流动性上行一般价值跑赢成长。

图表:2015年以前,创业板/上证50与10年期国债利率正相关

资料来源:Wind,中金公司研究部 图表:2015年以前,高市盈率指数/低市盈率指数与10年期国债利率正相关

资料来源:Wind,中金公司研究部 图表:2015年以前,高市盈率指数/低市盈率指数与10年期国债利率正相关

资料来源:Wind,中金公司研究部 这一关系的前后逆转可能与成长风格的成分变化有关。2015年以前,上游资源与地产金融等行业增长较快,在成长风格中占比较高。

资料来源:Wind,中金公司研究部 这一关系的前后逆转可能与成长风格的成分变化有关。2015年以前,上游资源与地产金融等行业增长较快,在成长风格中占比较高。

图表:资源、地产金融等板块在成长(高市盈率)指数中的占比降低

资料来源:Wind,中金公司研究部 这些行业具有强烈的顺周期特性,表现较好时往往经济过热,引发政策调节与流动性收紧,因此成长/价值相对表现与流动性逆相关。2015年之后,这些周期成分在成长风格中占比逐渐下滑,反映中国经济结构变迁,产业结构升级,新老经济分化。

资料来源:Wind,中金公司研究部 这些行业具有强烈的顺周期特性,表现较好时往往经济过热,引发政策调节与流动性收紧,因此成长/价值相对表现与流动性逆相关。2015年之后,这些周期成分在成长风格中占比逐渐下滑,反映中国经济结构变迁,产业结构升级,新老经济分化。

图表:2015年开始老经济资本开支增速转负,新、老经济资本开支增速开始分化

资料来源:Wind,中金公司研究部 “新经济”以消费、TMT、新能源、半导体为代表,在成长风格中占比提升,而资源地产等周期性行业占比下降。“新经济”板块周期性较弱,但对流动性变化更为敏感,因此在流动性扩张时,“新经济”主导的成长风格往往跑赢价值风格。

资料来源:Wind,中金公司研究部 “新经济”以消费、TMT、新能源、半导体为代表,在成长风格中占比提升,而资源地产等周期性行业占比下降。“新经济”板块周期性较弱,但对流动性变化更为敏感,因此在流动性扩张时,“新经济”主导的成长风格往往跑赢价值风格。

图表:资源板块与流动性负相关(对利率系数为正),新经济(TMT、消费)板块与流动性正相关

资料来源:Wind,中金公司研究部 增长周期与流动性周期从“错位”到“顺位”,未必对成长形成明显压力:

资料来源:Wind,中金公司研究部 增长周期与流动性周期从“错位”到“顺位”,未必对成长形成明显压力:

价值风格包含较多顺周期行业(如地产、金融、钢铁等)。根据DCF估值法,价值股久期相对成长股更短,股票估值与分子端的企业盈利相关性高于成长股,而与分母端贴现率的相关性弱于成长股。

因此增长周期上行时,价值倾向于跑赢成长,成长/价值相对表现与增长周期逆相关。在政策加力背景下,我们预期流动性周期上行最终改善经济增长前景,带动增长周期由下行转为上行。

图表:流动性周期上行一般带来增长周期由下行转为上行

资料来源:Wind,中金公司研究部 根据上述讨论,增长上行时成长应该跑输价值。但是从数据来看,我们发现增长周期与股市风格转换的关系相对较弱,可能由于在增长周期“由下转上”的过程中,流动性周期往往保持向上动能,缓解了成长对价值的相对劣势。

资料来源:Wind,中金公司研究部 根据上述讨论,增长上行时成长应该跑输价值。但是从数据来看,我们发现增长周期与股市风格转换的关系相对较弱,可能由于在增长周期“由下转上”的过程中,流动性周期往往保持向上动能,缓解了成长对价值的相对劣势。

图表:申万高市盈率/低市盈率与PMI存在一定反向关系

资料来源:Wind,中金公司研究部 图表:创业板/上证50与PMI存在一定反向关系

资料来源:Wind,中金公司研究部 图表:创业板/上证50与PMI存在一定反向关系

资料来源:Wind,中金公司研究部 作为交叉验证,我们使用货币政策与PMI分别代表流动性和增长周期状况,确认了5个由“流动性上行但增长下行”向“流动性上行带动增长上行”切换的时点。在这5次周期切换时点,成长和价值风格往往同时受益于经济基本面转好,但成长对价值的相对表现比较分化,其中离当前时点最近的两次周期切换点成长明显跑赢价值(2019Q1,2020-2021Q1),2008年底成长价值风格涨幅相当,但在2012年下半年、2016年两次流动性向增长过渡时期价值跑赢成长。

资料来源:Wind,中金公司研究部 作为交叉验证,我们使用货币政策与PMI分别代表流动性和增长周期状况,确认了5个由“流动性上行但增长下行”向“流动性上行带动增长上行”切换的时点。在这5次周期切换时点,成长和价值风格往往同时受益于经济基本面转好,但成长对价值的相对表现比较分化,其中离当前时点最近的两次周期切换点成长明显跑赢价值(2019Q1,2020-2021Q1),2008年底成长价值风格涨幅相当,但在2012年下半年、2016年两次流动性向增长过渡时期价值跑赢成长。

图表:宽货币传导到经济回升期间中国成长/价值指数相对走势

资料来源:Wind,中金公司研究部 *注:图中国证指数和申万指数以2006年指数价格为准进行了定基处理,创业板和上证指数以2010年5月定基处理

资料来源:Wind,中金公司研究部 *注:图中国证指数和申万指数以2006年指数价格为准进行了定基处理,创业板和上证指数以2010年5月定基处理

此外,我们发现成长行情往往结束于监管政策开始收紧/流动性收紧预期升温,而与增长拐点的关系相对较弱,且历史上流动性收紧时点一般滞后增长拐点3个月以上。基准情景下,我们认为第3季度可能确认国内经济增长拐点,但距流动性转紧可能仍有时间,因此短期来看成长可能继续占优。

中外流动性“错位”暂时影响有限,海外流动性下行斜率放缓或创造阶段性机会:

在中美经济周期错位背景下,中美流动性周期也明显错位,中美利率严重倒挂。

图表:中美利率倒挂,反映流动性周期错位

资料来源:Wind,中金公司研究部 根据历史关系,美国十年期实际利率与成长/价值溢价高度负相关。海外流动性收紧,美债利率上行,一般对成长风格形成压制,但压制程度可能受到估值影响。

资料来源:Wind,中金公司研究部 根据历史关系,美国十年期实际利率与成长/价值溢价高度负相关。海外流动性收紧,美债利率上行,一般对成长风格形成压制,但压制程度可能受到估值影响。

图表:A股成长/价值溢价与美债十年期实际利率高度负相关

资料来源:Wind,中金公司研究部 在联储紧缩、俄乌冲突、疫情反复等多重压力下,今年我国股票经历几轮大幅调整,4月份已处于估值低位。

资料来源:Wind,中金公司研究部 在联储紧缩、俄乌冲突、疫情反复等多重压力下,今年我国股票经历几轮大幅调整,4月份已处于估值低位。

图表:4月份以来我国股票估值已经相对较低

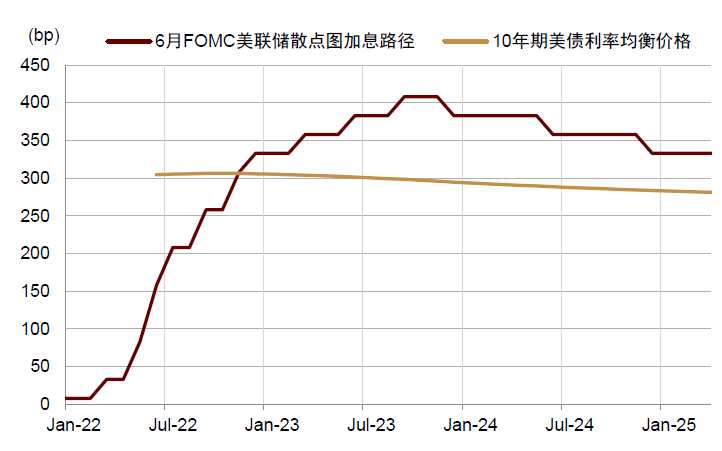

资料来源:Wind,中金公司研究部 面对4-5月美债利率大幅冲高,我国股市却走出独立行情,可能表明低估值导致海外流动性影响“钝化”与国内宏观环境改善。往前看,虽然成长已经明显反弹,估值优势开始弱化,但海外流动性也可能发生一些积极变化。根据“利率预期+期限溢价”分析框架,十年期美债名义利率年底的均衡价格在3%左右。

资料来源:Wind,中金公司研究部 面对4-5月美债利率大幅冲高,我国股市却走出独立行情,可能表明低估值导致海外流动性影响“钝化”与国内宏观环境改善。往前看,虽然成长已经明显反弹,估值优势开始弱化,但海外流动性也可能发生一些积极变化。根据“利率预期+期限溢价”分析框架,十年期美债名义利率年底的均衡价格在3%左右。

图表:美债利率双向波动中枢下移,可能为成长创造阶段性机会

资料来源:Bloomberg,中金公司研究部 如果第3季度美国通胀不再明显超出预期,十年期美债利率可能双向波动、中枢下移。美债利率作为资产定价的无风险利率,筑顶回落可能为全球成长风格创造阶段性机会。需要注意的是,美债利率拐点、政策拐点和流动性拐点并不完全重合,市场普遍预期第3季度美国CPI通胀仍有小幅上升空间,美联储加息节奏 “易紧难松”,直到四季度才有望节奏放缓。我们认为在海外通胀压力与货币紧缩节奏放缓前,第3季度成长风格仍会受到海外扰动影响,行情可能会有一些波折与反复。

资料来源:Bloomberg,中金公司研究部 如果第3季度美国通胀不再明显超出预期,十年期美债利率可能双向波动、中枢下移。美债利率作为资产定价的无风险利率,筑顶回落可能为全球成长风格创造阶段性机会。需要注意的是,美债利率拐点、政策拐点和流动性拐点并不完全重合,市场普遍预期第3季度美国CPI通胀仍有小幅上升空间,美联储加息节奏 “易紧难松”,直到四季度才有望节奏放缓。我们认为在海外通胀压力与货币紧缩节奏放缓前,第3季度成长风格仍会受到海外扰动影响,行情可能会有一些波折与反复。

图表:2015年至今外资净流入A股规模持续增加,近期美债利率上行,但外资反而加速流入

资料来源:EPFR,Wind,中金公司研究部 成长行情中长期占优,短期或有波折,看好中国产业升级相关赛道:

资料来源:EPFR,Wind,中金公司研究部 成长行情中长期占优,短期或有波折,看好中国产业升级相关赛道:

根据上述分析,中国流动性周期与增长周期由“错位”到“顺位”,未必对成长风格造成明显压制;中外流动性短期仍然“错位”,但若出现“顺位”预期的积极变化,可能为成长风格创造阶段性机会,成长风格中长期配置价值仍然较高。但短期来看,由于成长风格已经修复较多,考虑到中外宏观环境与中报盈利不确定性,行情可能不会一帆风顺,短期波动风险增大。从行业配置角度而言,我们尤其看好光伏、半导体、新能源板等符合中国中长期产业升级方向、代表中国产业链竞争力的高景气成长赛道。

成长,图表,中金公司