以史为鉴!目前A股处于哪个阶段?市场上涨驱动力在哪?

摘要: 4月底以来,A股市场持续调整,由于中美贸易摩擦不断升温后,市场调整幅度加大,截至目前,大盘已经累计下跌超过10%。那么站在目前时点而言,A股市场究竟处于哪个阶段,是要重新走熊,还是牛市的回撤阶段?不得

4月底以来,A股市场持续调整,由于中美贸易摩擦不断升温后,市场调整幅度加大,截至目前,大盘已经累计下跌超过10%。

那么站在目前时点而言,A股市场究竟处于哪个阶段,是要重新走熊,还是牛市的回撤阶段?

不得不提的是,由于中美贸易摩擦不断升温,外围环境不稳定性因素增加,北上资金近两个月来持续净流出,对市场信心打击较大。

而在此时,康美药业、康得新等事件持续发酵,毋庸置疑,对市场信心的修复更是雪上加霜。

在此“内忧外患”的背景下,A股市场自4月底以来持续调整,指数调整幅度超10%,但不少个股跌幅已经超越大盘。

多只ST个股跌超50%

值得注意的是,在这一波调整幅度过程中,ST板块个股跌幅最大,不少个股跌幅超过50%,股价一个月内即遭腰斩。

数据显示,近20个交易日来,跌幅排行榜前40位,ST个股占据绝大多数,其中,*ST瑞德跌近67%,跌幅最大,*ST飞马、【*ST华业(600240)、股吧】、*ST猛狮等多股跌近60%。

日前,在中国上市公司协会2019年年会上,证监会主席易会满发表了长达37分钟掷地有声的讲话,其核心在于提高上市公司质量,而其中明确的监管手段之一就是要“坚持增量和存量并重,把好市场入口和出口两道关,以增量带动存量,实现市场化优胜劣汰”。

此后,ST板块开始走势分化,并不断上演跌停潮。今日,虽然两市股指持续震荡攀升,但不少ST股仍然惨遭跌停潮,*ST雏鹰、*ST瑞德、*ST飞马、【*ST斯太(000760)、股吧】等逾20只ST板块个股跌停。

分析认为,近期ST个股走弱,除了业绩因素、市场原因以外,也有监管趋严、科创板提速推进等有关。

壳资源的贬值,一方面与A股退市制度趋向严格、科创板提速推进等有关,另一方面也来自于A股市场并购重组的难度得加大。无论从此前的监管政策层面,还是从民营企业的融资成本层面来看,ST公司要想实现“乌鸡变凤凰”,较前些年需要缴纳10多亿元“壳费”相比,已经判若云泥。

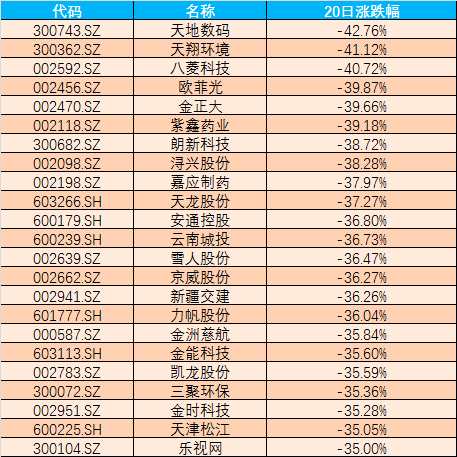

剔除ST板块个股来看,仍有不少个股跌幅较大,其中有2400多股近20个交易日跌超10%,即跌幅超越大盘。

具体来看,近20个交易日以来,天地数码、天翔环境、八菱科技等跌幅最大,跌幅均超40%,欧菲光、金正大、紫鑫药业、朗新科技等跌幅其次。

A股处于哪个阶段

在此泥沙俱下的环境下,投资者如果此时操作大概率是亏钱,而在牛市过程中,此现象将大大减少。因此,与其盲目投资,不如先分析下目前A股概况。其实,市场从最低点走向最高点的过程中,指数和结构的演绎都有清晰的脉络可循。

据东吴证券分析,参考历史每轮牛市情况,一轮完整的牛市分为三个阶段,简单概括而言,第一阶段特征为“轻指数、重个股”,指数无明显涨幅,但主线超额收益显着;

第二阶段特征为“重指数、轻个股”,此阶段指数和主线均有显着收益,但主线超额收益收窄;

第三阶段特征为“重指数、重个股”,此阶段指数和主线同样有显着收益,与此同时,主线超额收益显着。

站在目前时点而言,东吴证券表示,综合宏观环境、市场信号和结构演绎,A股已经从进入牛市第一阶段。尽管市场近期出现调整,但这是上涨趋势中的回调,在过渡为第二阶段之前,市场特征为“轻指数、重个股”,指数磨底但市场已经具备较强的赚钱效应,这点是与2018年截然不同的。

上涨驱动力在哪

按照东吴证券的分析,目前A股已经进入牛市第一阶段,即市场调整充分后,将再次形成年初以来的趋势性行情,那么这种趋势性上涨的行情驱动力主要来自哪里?

东吴证券认为,市场进入第二阶段的驱动力已经具备,基本面驱动力为企业盈利触底向上,资金面驱动力为当前险资配置仍处低位。驱动力客观存在,但尚未显性化,我们认为催化剂或在经济数据发布强化市场基本面共识,或者改革措施出台提升市场风险偏好,继而驱动增量资金入市。

值得注意的是,近期中美贸易摩擦再起波澜,但这并不意味着经济将再次面临与去年同样的下行压力,因为相较于2018年货币环境和财政政策都发生较大变化,整体融资环境相较于去年已经明显改善,而这点是盈利更核心的驱动因素。

基本面驱动力方面,东吴证券认为,企业盈利将触底向上。其一,企业韧性强于宏观韧性,核心原因包括新兴产业占比提升、传统行业供给端调整、减税降费等,这将使得未来股市表现与GDP增速脱节成为常态;其二,就A股整体而言,结合财报规律和宏观环境,2018年Q4是本轮盈利底;其三,针对创业板,基于历史规律性,综合商誉减值的敏感性分析,2018年Q4是盈利底。

资金驱动力方面,东吴证券指出,第二阶段中,以险资为代表的机构资金是核心来源。其一,以史为鉴,牛市上涨初期,以险资为代表的机构资金是增量资金的核心来源,到了牛市中后期直接入市或者申购基金的散户才成为增量资金的主力。其二,以2005年至2007年这轮牛市为例,市场于2005年6日6日见到历史性低点998,剔除一般法人后的各机构持仓占比中,从2005年二季度至2006年三季度,保险公司占比持续提升,而基金占比则是从2006四季度开始上升。其三,这一点同样在2013-2015年的牛市中得到验证,剔除一般法人后的各机构持仓占比中,2014年三季度至2015年一季度,保险公司占比持续提升,是彼时增量资金的核心来源,2015年二季度基金占比才开始上升。

ST,市场,个股,牛市,跌幅