FOHF研究之私募基金经理业绩差异因素探究

摘要: 对于基金经理的研究,以前的文献都是基于公募基金的数据分析,但是越来越多的公募基金中,基金经理的个人作用逐渐被削弱,掌握最终投资决策权的往往是最高投资决策委员会,而且,公募的基金经理背景都较为一致:高学

对于基金经理的研究,以前的文献都是基于公募基金的数据分析,但是越来越多的公募基金中,基金经理的个人作用逐渐被削弱,掌握最终投资决策权的往往是最高投资决策委员会,而且,公募的基金经理背景都较为一致:高学历、投资经验丰富以及具有高水平的证书类等。而私募基金经理则不同,五花八门的从业背景中不乏草根出生,资历各异的从业经验,加上注重效率的简单组织构架,基金风格就完全取决于实际管理人。 国外对于这一研究比较早,Sharpe (1992 )指出基金的投资风格可能与基金管理者特征之间有着密切的联系。Chevalie,Ellison(1999)发现MBA毕业的经理倾向选择低市净率的股票,而年长的基金经理则倾向使用股价动力的投资策略。而国内关于这一研究比较晚,也比较少。徐琼和赵旭(2008)检查了基金经理的特征与投资行为度的关系,研究的结论比较含糊。郭文伟(2010)研究发现了基金经理个人特征对基金风格漂移的影响,发现海外学习背景、职业资格证书、从业经验越有助于保持基金风格的一致性;拥有博士或硕士学位的基金经理相比仅有学士学位的经理表现出更强烈的风格漂移倾向。他们同时指出基金经理个人特征可能代表一定的投资偏好,如教育程度越高相对越保守,年轻的基金经理则更愿意冒风险。

那么什么样的基金经理可能为它带来更好的回报呢?基金经理之间是否存在显着性的差异呢?本文将基于私募排排网的私募基金经理数据库,从基金经理的学历、从业背景、从业经验以及学校等指标出发,研究各类别之间的基金经理盈利能力是否有显着性差异。

1

模型方法介绍

本文采用单因素方差分析(one-way ANOVA),它是用来检验多个平均数之间的差异,从而确定因素对试验结果有无显着性影响的一种统计方法。首先给出原假设H0:各类别之间不存在差异性,即各个总体的均值相等,给出备择假设H1:各类别之间不全相等。然后再建立统计量:

下面是方差分析表:

|

本文将基于私募排排网的基金经理数据库信息,选取所有基金经理旗下股票策略的平均月度收益率数据,分别计算各区间的累计收益率,作为该基金经理在该区间的平均收益率。夏普比率根据基金经理有业绩记录到目前为止的月度收益率计算,下文的夏普比率皆为基金经理管理产品至今的数据。2

学历

在金融行业里学历是敲门砖,银行、券商、公募基金尤其如此。但是在私募基金行业里,不乏众多草根出身的基金经理,业绩同样很出色。

先看看公募基金员工的学历数据。根据今年初的数据显示,公募基金员工的平均学历在金融业中是最高的,收入也是最高的。普通的公募基金从业员工,近60%的都是硕士以上学历,本科员工占比40%,大专及以下的员工寥寥无几;要求更高的基金经理和投资经理,90%左右的人都是硕士以上学历,还有10%属于本科,根据公开资料全中国仅各有一名公募基金经理和投资经理是大专学历。

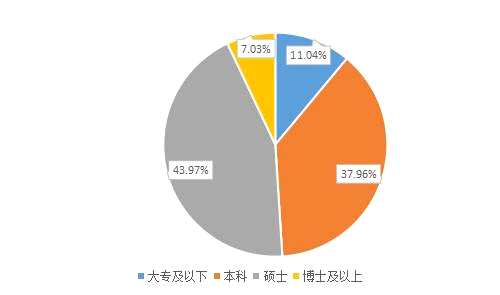

下面看私募基金经理的数据。由于私募基金经理的数据公开资料较少,根据私募排排网的基金经理数据库统计,大专及以下只占比11.04%,而本科学历占比接近38%,而硕士学历以上超过50%,但是仍旧远远低于公募基金的水平。

图1: 私募基金经理学历分布

|

下面将基于以上四种分类,把基金经理分成4组,对比过去不同区间的平均收益率,做单因素方差检验,分析四个类别的表现是否存在显着的差异性。

表1:学历单因素方差检验结果

|

从上面的表格结果来看,在95%的置信水平下,各个区间内不同学历间都不显着,而在90%置信水平下,两年期的收益水平存在显着的差异性,从组合的差异性结果来看,大专及以下和硕士是存在差异性的,硕士学历的基金经理能获得19.12%的平均收益,远远高于11.98%的大专及以下学历基金经理。

3

海外学习背景

随着国内的经济快速发展,国内的资本市场逐渐完善,吸引了不少的海外优秀的金融从业者回国淘金。目前国内不少私募基金的创业团队都具有海外背景,最具代表的就是深圳大岩资本,团队从美国归来不到两年,管理规模就突破50亿,而这些基金经理大都在海外学习背景。本文将就基金经理是否海外留学过的经历,与没有出过留学过的基金经理对业绩进行比较分析。

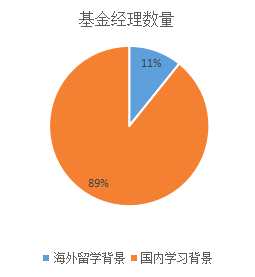

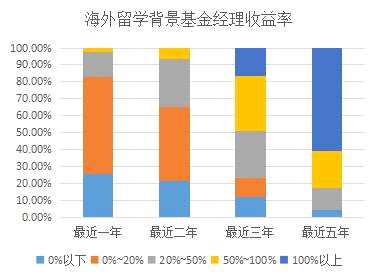

下面是目前私募排排网基金经理数据库的统计结果,在所有的基金经理中,具有海外留学背景的基金经理占比只有11%。我们统计了具有海外留学背景的基金经理最近5年的收益率,具体来看,最近一年中,平均收益率大部分位于0到20%以内,还有20%左右的取得负收益率。而从有数据的最近5年来看,50%以上的基金经理能获取100%的累计收益率。

图2:海外留学基金经理业绩对比

|

|

下面将基于是否具有海外学习背景作为分类,然后从不同的区间收益做单因素方差检验,判断二者是否具有显着的差异性。下面是各区间方差检验的结果的P值:

表2:海外留学背景单因素方差检验结果

|

从上面的表格结果来看,P值是模型用来判断是否存在显着性差异的指标,根据置信水平来判断。其中,最近五年的收益率是存在显着性差异的,在90%的置信水平下是显着的,而夏普比率是在95%的置信水平下显着的。结合平均值数据,短区间内二者是不存在差异性的,但是长区间来看,有海外留学背景的基金经理,在收益率和夏普比率方面,是优于没有留学经验的基金经理的。

4

国内名校的差异性

上面是基于学历教育背景是否有海外经历,接下来,把教育背景分为两类,985高校和非985高校两类,看看他们之间是否有差异性。下面是检验结果:

表3:985高校单因素方差检验结果

|

从结果来看,只有最近一年的收益率在95%置信水平上是显着的,而其他指标都不显着,即不存在差异性。这样可以理解为短期内有985背景的基金经理表现要好于非985背景的基金经理,而长期来看,两者不存在显着性差异。

从私募排排网的基金经理学历来看,国内名校的基金经理数量比较多,下面是分析名校之间是否存在差异性。取基金经理在同一所学校最多的前面四个学校,分成四组,分别是:

|

表4:4所名校单因素方差检验结果

|

从上面的检验结果来看,最近五年的收益率和基金经理管理基金以来的夏普比率在90%的置信水平下是显着的,即存在差异性。从具体的数据来看,五年期收益率,复旦派基金经理平均可以取得131.50%的收益率,而人大的却只有41.58%,可能与人大的基金经理有五年期的数据量较少有关。但是从最近一年和最近二年的收益率数据来看,人大派的基金经理平均收益率确实大幅低于其他三所高校。

5

从业背景

私募基金的业绩最终是由私募管理人来决定的,不同背景的私募基金管理人由于过往的经验,会导致采用的操作策略和风控措施会差距非常大。根据私募排排网的基金经理数据库统计分析,目前基金经理的背景比较复杂,最多有13个类别,其中券商、公募、其他金融机构和私募的占比最高,其他类别占比数量太少。本文将就基金经理的从业背景出发,分析从业背景的不同,对其管理的产品业绩是否有显着性影响。

表5:从业背景单因素方差检验结果

|

从上面的表格来看,一年期和二年期的收益率四组之间在95%置信水平下是显着的,但是无法看出来具体两两之间是否显着,下面做两两之间的显着性检验:

表6:从业背景两两之间检验结果

|

6

从业经验

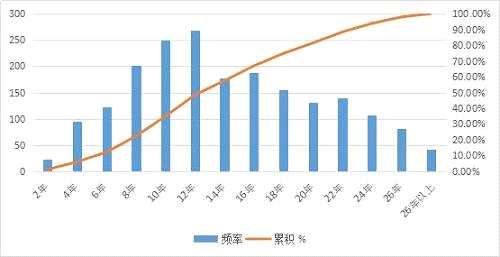

从整体来看,中国的私募基金经理普遍具有较长时间的证券从业经验,据私募排排网的基金经理数据库统计,目前为止中国私募基金经理的平均从业年限高达13.82年,而中国的资本市场目前也短短不到30年时间,可见私募基金经理对从业经验的要求比较高。为了探究基金经理的从业年限长短是否对其管理的业绩有影响,接下来,把从业年限分为四组,进行对比。先看看基金经理从业年限的分布图:

图3:基金经理从业经验分布图

|

从上面的分布图来看,基金经理的从业年限大多位于10年至20年之间,大于20年的也不在少数。下面将分为5组,5年以下、5年至10年、10年至15年、15至20年和20年以上。下面是检验结果:

表7:从业经验单因素方差检验结果

|

从上面的表格结果来看,虽然各个区间的平均收益率差别较大,但是都没有通过方差性分析,即各组别之间,各指标区间都不存在显着性差异。究其原因,可能在于基金经理的从业年限大部分只是从事证券行业的时间,并不一定从事直接与基金管理或投资直接相关的工作。事实上,国外的众多研究也表明,基金经理的业绩和从业年限并没有一致性的结论。

7

总结

综上所述,通过基金经理的多个指标维度,对比多个区间的业绩指标做实证分析,结论显示,硕士学历的基金经理在二年期业绩显着好于专科及以下的基金经理业绩,其他区间则没有显着的差异性。从是否有海外留学经历的角度来看,五年期收益率以及从业以来的夏普比率两个指标分别都存在显着性差异的,有海外留学经历的基金经理都明显好于没有留学经历的基金经理,表明从较长区间来看,有海外留学派基金经理表现更优。其次从求学背景是否为985高校来分析,其中一年期的业绩是存在显着性差异的,985高校背景的基金经理以平均11.79%的平均收益率远远高于非985背景的8.92%。从基金经理最多的4所985高校来比较分析,中国人大派系基金经理在5年期和夏普比率方面,都差于北大系、复旦系和清华系。从基金经理的从业背景分析,一年期收益率指标中,券商和公募,以及券商和私募之间是有显着的差异性的,公募和私募表现要好于券商派。二年期收益率中,只有公募和券商是轻微显着的,公募要好于券商。最后从基金经理的从业年限来分析比较,虽然各个区间的平均收益率差别较大,但是都没有通过方差性分析,即各组别之间,各指标区间都不存在显着性差异。

本文首发于微信公众号:排排网官微。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

基金,经理,背景,从业,收益率