来了!中基优选私募基金50指数最新周报

来源: 互联网

作者:佚名

摘要: 中基优选私募基金50指数(含稳健型指数)周报(数据截至2022年2月11日)一、市场回顾2月初,A股市场迎来了久违的上涨,但成交额依然在8000至9000亿元之间徘徊,未能突破万亿。

中基优选私募基金50指数(含稳健型指数)周报

(数据截至2022年2月11日)

一、 市场回顾

2月初,A股市场迎来了久违的上涨,但成交额依然在8000至9000亿元之间徘徊,未能突破万亿。板块上看,上周多数板块上涨,涨幅较大的是能源、旅游和基建,电气设备、半导体、医药等跌幅较大。风格上看,2月以来,沪深300指数、上证50指数表现相对较弱,中证500指数、中证1000指数表现较强。2月10日央行公布的1月金融数据亮眼,稳增长的决心推动市场回暖,其中社融规模达到6.17万亿元,远高于前值2.37万亿元,新增人民币贷款近4万亿元,显着高于前值1.13万亿元,M2同比增速也有提高。基差方面,主要股指基差波动加剧,其中沪深300数贴水程度加深至年化-6%附近,而中证500指数基差从贴水-7%左右转为升水6%。

港股方面,恒生指数在上周有一定幅度的反弹,到达前一轮反弹高点附近,恒生科技表现相对较弱,反弹力度有限。电信、金融、消费、物流、能源等板块表现较好。美股方面,主要股票指数受美联储较为激进表态的影响,在前期出现了较大跌幅,目前持续在低位震荡,走势较好的板块主要是数字资产、社交媒体和航空。

大宗商品市场方面,国际油价上涨趋势延续,欧美等国放松疫情管制将提升原油需求,LME主要金属多数以上涨为主。节后国内商品市场一改前期涨势,工业品和农产品双双震荡下跌,工业品中化工、建材板块跌幅较大,农产品中的谷物、软商品也有较大跌幅。

上周中基50指数表现良好,除股票多头策略微亏外,对冲策略、CTA与衍生品策略均获得了盈利。

二、指数走势

(一)中基优选私募基金50指数

中基50指数在2月11日当周收于1741.11点,较1月28日当周微跌0.11%。

指标方面,中基50指数年化收益率超20%,为沪深300指数年化收益率7%的三倍;风险方面,中基50指数的年化波动率在12%左右,最大回撤不超过10%,均显着低于沪深300指数;风险收益比方面,中基50指数的夏普比率在1.8左右,而沪深300指数仅为0.28。

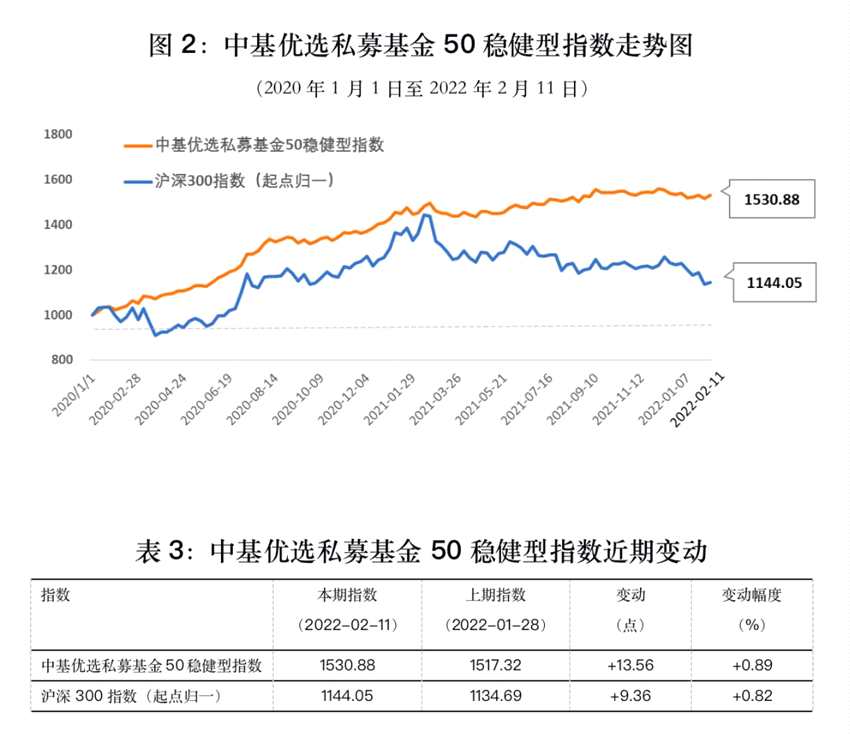

(二)中基优选私募基金50稳健型指数

中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,2月11日当周收于1530.88点,较1月28日当周上涨0.89%。

中基50稳健型指数不仅在寒风瑟瑟的市场中获得盈利,还超越了同期沪深300指数的涨幅,这是对“优选、配置”理念的上佳诠释,中基50稳健型指数亦“稳”亦“健”,获取稳健收益十分可期,基金收益率能够成为基民收益率。

中基50稳健型指数以稳健收益为目标,成立以来指数年化波动率不到8%,最大回撤不超过4%;收益方面,中基50稳健型指数累计收益超过50%,年化收益率达23%,夏普比率接近3。

三、成份表现

(一)中基50指数成份表现

上周,中基50指数微跌0.11%,三大类策略中CTA及衍生品策略贡献最多,为0.26%,对冲策略也有贡献,达0.03%,股票多头策略亏损0.40%。

股票多头策略下另类策略的盈利拔得头筹,其次为择时轮动策略,另外量化指增和动态交易也有盈利,其余子策略表现较为均衡;对冲策略中,多策略对冲和基本面量化对冲策略盈利较多;CTA与衍生品策略下的另类策略、中长期量价策略表现优异,上周获利较多。

上周50支成份基金中有24支盈利,从统计指标上看,除股票多头策略外,其余策略盈亏分布都比较均衡。

(二)中基50稳健型指数成份表现

上周,中基50稳健型指数上涨0.89%,三类策略均有贡献,配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献盈利0.07%,经均衡配置的股票多头策略和CTA及衍生品策略分别贡献盈利0.16%、0.66%。

二级策略上看,股票多头策略下的另类策略一骑绝尘;对冲策略下的多策略对冲、基本面量化对冲策略表现较好;CTA及衍生品策略下的两个子策略――另类策略和中长期量价策略表现均十分出色。

关键词:

审核:yj136

编辑:yj127

稳健