台湾电极箔巨头已暴涨300% A股两大标的依旧在底部徘徊

来源: 同花顺财经

作者:佚名

摘要: 一、台湾电极箔巨头已暴涨300%,A股两大标的依旧在底部徘徊(华泰证券)1、17年以来电极箔价格出现上涨。据年报数据,东阳光科(600673)和新疆众和(600888)17年电极箔产品单价同比分别增长

一、台湾电极箔巨头已暴涨300%,A股两大标的依旧在底部徘徊(华泰证券(601688) )

1、17年以来电极箔价格出现上涨。据年报数据,东阳光科(600673) (600673)和新疆众和(600888) (600888)17年电极箔产品单价同比分别增长约12.67%、5.81%。受环保政策限制,我们预计国内关停的产能短期难以复产。在下游电子消费和新能源汽车等行业的需求拉动下,我们认为18年后半年电极箔价格或持续上涨,当前建议关注具备铝电极箔腐蚀产能的相关标的。公司推荐:建议关注东阳光科和新疆众和。

2、新兴产业蓬勃发展,电极箔需求或迎来较快增长

新兴电子消费品、新能源汽车、新能源发电等下游产业是铝电解电容器的主要新增需求领域,带动电极箔需求实现较快增长。中国电子原件行业协会预计 19 年国内电极箔需求量增速将以约5%的速度稳步增长。全球铝电解电容器需求量稳步上涨,2016年全球铝电解电容器消费量达到2732亿只(中国铝业(601600) (601600)协会),市场规模达到60.3亿美元(电子元件行业协会),同比增长1.9%,电子元件行业协会预计,铝电解电容行业未来预计将以1%的增速继续稳定增长。

另外,据中国电子元件行业协会数据,17年Q1至今MLCC产品价格涨幅超越80%,市场上贸易商代理商存货水平较低,受新增产量放缓影响,市场订单吃紧。18年以来电容器市场上陶瓷电容器(MLCC)供给紧缺,MLCC与铝电解电容器具有一定替代性。MLCC供给紧缺或促进铝电解电容器需求量进一步增长。

3、台湾电极箔厂商股价涨幅300%,内地企业股价依旧底部徘徊

据Bloomberg数据,台湾电极箔厂商立敦、电容器厂商凯美、智宝,股价从2017年3月末开始显着上涨,17.3.31-18.5.4期间分别上涨约141.50%、319.14%、181.98%。同期大陆厂商东阳光科、新疆众和股价涨幅分别为35.53%,-17.30%。此次电极箔需求增长的主因为日系厂商产业升级,需求向大陆及台湾地区转移,因此台企股价表现具备一定参考性,且同期内地企业股价并无显着上涨,后续受益情况值得关注。

4、环保壁垒提升下景气度回升、量价齐升 下一只华锋股份(002806)即将登场

受益于行业环保壁垒提升、中小产能出清,主业电极箔和新型冷媒量价齐升,公司盈利能力持续高增长。公司产业涉及电子新材料、合金材料和化工产品,拥有“高纯铝→电子铝箔→腐蚀箔→化成箔→电容器”为主完整电子材料产业链。

公司是世界上最大的高压腐蚀箔、化成箔生产基地,国内最大的空调散热用亲水箔生产基地,国内高品质电子铝箔、钎焊箔的主要生厂商。

二、不确定惶恐行情下的避风港 低位通胀预期概念股提前布局(华泰证券)

消息面上,有色板块震荡下,寻找抗风险和确定性机会品种:近期有色板块整体出现震荡盘整行情,从5月初中美贸易摩擦谈判报道来看,双方并未达成高度一致。在避险情绪及通胀预期下,黄金等有色金属保值及抗风险作用将再次凸显。

1、技术改造助力生产效率持续提升

发布17年年报,利润持续改善:银漫资源成功注入,实现产量与盈利大幅提升2017年内公司完成重大资产重组,并且成功实现产业结构转型升级,主力矿山银漫矿业顺利达产,公司业绩实现较大增长。

2、区位优势保障增储潜力 行业龙头地位稳固

兴业矿业(000426) 完成收购后,一跃成为国内白银资源储量最大的企业,合计超过1亿吨,奠定了行业龙头地位。银漫矿业还保有锡资源储量22.34万吨,是北方锡资源储量最大的企业。整体来看,公司矿产资源储量充足。此外,公司所在的内蒙古自治区矿产资源储量居全国之首,现已查明铅金属资源储量893万吨、锌金属资源储量2270万吨,均居全国第一位。

关注黄金价格与板块之间的背离,板块估值仍有上修空间。近期有色板块股价的震荡下跌给了基金在二季度加仓配置的机会。随着避险行情升温,我们预计2018二季度基金对有色板块的配置将会重新上行。

三、科研院所改革稳步推进,首家生产经营类军工科研院所转制为企业获批(安信证券)

1、58所作为军工首批科研院所改革试点和混合所有制改革首批试点,是本次军工科研院所分类改革中批复的第一家转制为企业的单位,代表首批科研院所改革试点开始迈入实施阶段。

2、关注后科研院所改革进展,18年中期第四次军民融合会议或召开

每隔3-6个月将召开中央军民融合发展委员会议,科研院所改革或将有新的政策出台;根据首批院所改革试点进展,2018年底前或将完成首批试点科研院所的改革工作,其它军工产品较为核心、保密程度较高的院所改革也会加快推进。

3、军工体制改革不断推进,科研院所改革迈入实施阶段,或将带动军工板块上行

两条标准筛选科研院所改革优质标的,首选电科关注航天:①上市公司收入利润占对应科研院所比重小;②集团改革意愿较强或科研院所改革确定性较高的标的,关注电科、航天系上市公司。建议首选电科系四创电子(600990) 、国睿科技(600562) 、杰赛科技(002544) ,并关注航天系航天电子(600879) 等相关标的。

四、东睦股份(600114) :粉末冶金新材料龙头 受益进口替代加速(东吴证券(601555) )

1、国内粉末冶金新材料龙头,业绩增长确定性强。

公司近五年利润增速均明显优于营收,盈利能力表现抢眼。近年来受益于高附加值汽车粉末冶金业务的进口替代加速以及软磁材料业务起底回升,公司收入和盈利实现快速增长。

2、粉末冶金作为平台型工艺,汽车市场有望达200亿市场空间。

1)汽车领域,我国单车粉末冶金制品用量仅约5kg,远低于美国的19.5kg。加之我国汽车粉末冶金产品的种类并不齐全,目前主要应用于连杆、垫片等技术含量较低产品,而VVT、VCT等产品由于技术壁垒较高,目前国内绝大部分企业无法批量生产。假设2020年乘用车销量达3000万辆,发动机粉末冶金零部件市场规模约40亿元,变速箱粉末冶金零部件市场规模约150亿元。加上用于汽车底盘等的粉末冶金零件,国内汽车粉末冶金市场空间达200亿元。

2)粉末冶金作为平台型工艺,已在家电、摩托车等领域广泛使用,随着技术进步,粉末冶金零部件有望在质量更重、受力要求更强的部件上使用,空间更为广阔。

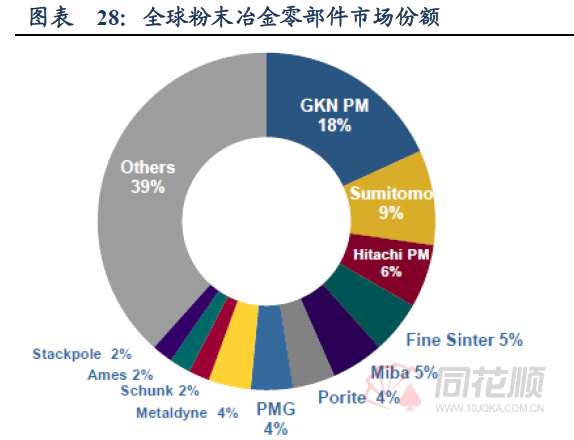

3、海外巨头领跑行业,东睦有望复制巨头路径

软磁产品结构加速优化,有望持续受益清洁能源发展红利。随着新能源汽车和光伏产业的高速发展,车用磁材以及光伏行业磁性元件需求量放量,大力推动了软磁材料的需求。公司作为粉末冶金平台型公司,产品拓展性不断提升,近年来公司成功打破国外对粉末冶金在高端汽车市场的垄断。

4、公司较之于GKN,从技术角度来说两者比较接近,而且也在不断赶超学习。目前,东睦股份的体量仅为GKN粉末冶金的1/5,加之公司主营的粉末冶金产品有较大的进口代替空间。总体成长空间充足。业务规模有望持续高增长。

审核:yj142

编辑:yj127

关键词:

台湾,电极,巨头,暴涨,300,a股,两大,标的,依旧在,底部,徘徊