【同顺研选】上合峰会召开涨价行情一触即发 潜伏机会不容错过

来源: 同花顺财经

作者:佚名

摘要: 一、重大会议将召开行情一触即发绝佳潜伏机会不容错过1、上合组织峰会召开在即,多省份环保趋严。第十八次上海合作组织峰会将于2018年6月9日至6月11日在山东青岛举行,6年之后重返中国(上合第十二次峰会

一、重大会议将召开行情一触即发 绝佳潜伏机会不容错过

1、上合组织峰会召开在即,多省份环保趋严。第十八次上海合作组织峰会将于2018年6月9日至6月11日在山东青岛举行,6年之后重返中国(上合第十二次峰会2012年曾在北京举行)。当前我国经济正处于内生增速下行压力趋紧与外部贸易摩擦不断升级的双重压迫之下,寻求国际合作是我国发展的重要突破口。我们认为今年的上合组织峰会意义重大,顶层设计重视程度极其突出。随着近期以山东、湖北、江苏和广东等为代表的省级环保检查工作密集展开,我们认为自4月底开始环保趋严态势将持续升级。此外,由于上合组织峰会在山东召开,我们预计山东环保形势将更为严峻。

2、关注山东地区环保趋严带来的投资机会。上合组织峰会召开在即,山东地区环保形势必然趋紧,我们建议关注环保趋紧对化工各个子行业的影响。根据我们的分析,可能受到较大影响的化工子板块主要有农化板块(草甘膦和甘氨酸)、房地产后周期子行业(纯碱、有机硅、烧碱、环氧丙烷和钛白粉)和其他子行业(维生素C和炭黑行业)。

农药板块:甘氨酸、吡虫啉可能受较大的影响。根据我们的统计,甘氨酸山东地区可能受到的影响的产能比例为15.9%,其中青岛附近的6市区可能受影响的产能比例为15.9%;吡虫啉山东地区可能受到的影响的产能比例为25.0%,青岛附近的6市区可能受影响的产能比例为13.5%。

3、其他子行业:维生素C、炭黑可能受到较大影响。根据我们的统计,炭黑山东地区可能受影响的产能比例为25.0%,青岛附近的6市区可能受影响的产能比例为10.3%;维生素C山东地区可能受影响的产能比例为23.1%,青岛附近的6市区可能受影响的产能比例为23.1%。

4、投资建议:我们建议积极关注供需格局优异且可能受环保影响较大的子行业。(1)农药板块:环保趋严有望助推草甘膦涨价。推荐兴发集团(600141) (600141)、新安股份(600596) (600596)和扬农化工(600486) (600486)。(2)纯碱行业:供需利好叠加,价格弹性爆发。重点推荐山东海化(000822)(000822)(000822)、远兴能源(000683) (000683)和三友化工(600409) (600409)。(3)有机硅行业:有机硅处于高景气周期,盈利能力近5年高位。重点推荐新安股份。(4)环氧丙烷:行业供需偏紧,价格有望继续上涨。推荐滨化股份(601678) (601678)。

二、中鼎股份(000887) :手握四大独角兽订单 股价低位+盈利高增长(天风证券)

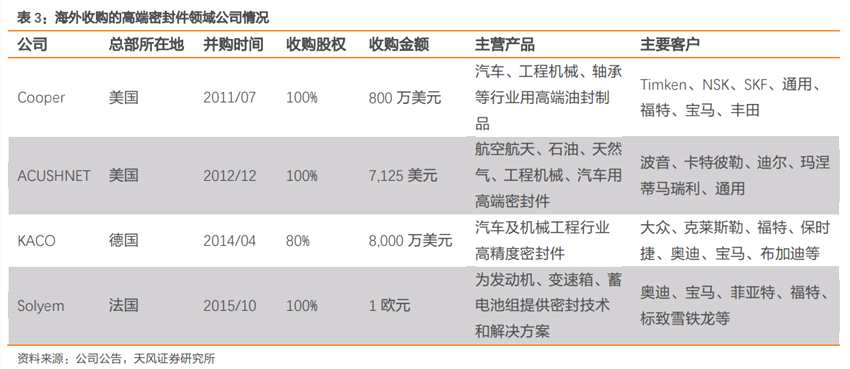

1、全球化并购铸行业龙头,电动化浪潮迎更好的中鼎时代。中鼎根植于非轮胎橡胶并围绕核心业务外延并购,已发展成为国内非轮胎橡胶行业的龙头,并成功绑定通用、宝马、路虎、福特等一线品牌。2008 年开始,中鼎先后成功收购并整合 KACO、WEGU、AMK、TFH 等海外优质标的,持续拓展汽配细分领域,目前已确立密封、降噪减振、冷却、空气悬挂及电机系统四大核心业务模块。通过融合并购公司技术,促使中鼎产品由单一转型集成化,由低端迈向高端。随新能源汽车对密封、减震、降噪等要求的提升,高端集成化产品的需求将快速增长,中鼎将迎更好的时代。

2、密封:最成熟的产品,迎放量期。中鼎通过并购 Cooper、KACO、Solyem等国际密封巨头后,实现车内密封条向油封、轴承密封高端化升级,未来有望从两方增厚业绩;1)传统汽车:Cooper、KACO 等国内落地后便迅速占领市场,未来有望进一步实现进口替代。2)新能源汽车:新能源汽车对整体密封防护性能提出了更高的要求,将推动高端密封需求;公司产品于业内备受认可,目前已获蔚来汽车订单,成功切入 ES8 供应链。

3、减震降噪:产品集成化进行时,成业绩中期成长点。中鼎通过并购 WEGU完成降噪减震产品集成升级。公司 16 年在国内落地后迅速切入国内高端市场,17 年净利润同比增长 177%,净利率达 15.3%。未来业绩增长主要来自两方面:1)传统汽车:据智妍咨询预测,18-22 年传统汽车减震行业CAGR 将超 12%,中鼎有望加速中高端市场替代;2)新能源汽车:随电池系统悬置及噪声掩盖要求不断提升,高端减震需求持续攀升。目前,公司高端产品迅速获得市场认可并逐步确立先发优势,先后获宁德新时代、上汽、东风日产、比亚迪(002594) (002594)等订单,在迎新能源大潮之时,享有先发优势。

投资建议:公司通过并购整合 KACO、WEGU、AMK、TFH 等优质企业,产品由低端迈向高端,单一转型集成化,奠定于密封、降噪减振、冷却、空气悬挂及电机的全球领先地位。受益国产替代及新能源浪潮,业绩将步入快速上升通道。

三、浙江龙盛(600352) :染料景气高涨 中间体盈利大幅提升(中原证券(601375))

1、环保政策持续收紧,染料行业景气有望继续提升。近年来,在供给侧改革及环保监管提升等因素推动下,染料行业落后产能正在持续退出,行业供需逐步好转。受这些因素影响,2017 年底以来,染料价格迎来上涨行情,景气度持续提升。今年上半年以来,苏北等地区环保整顿力度,明显加大,导致当地部分染料及中间体产能被迫停产,进一步推动了行业供给关系的紧张态势。目前分散黑染料价格已从 2017 年底的 2.55 万元/吨上涨至 5.3 万元/吨,涨幅 108%。随着长江经济带生态环境保护力度的提升,未来环保政策力度将长期收紧,染料行业景气有望继续提升。染料价格的提升有望大幅推动公司今年业绩的增长。

2、一季度下游去库存影响销量,未来有望迎来补库存行情。公司一季度实现染料销量 53687 吨,同比下降 31.97%。染料销量的下降一方面是2017 年一季度的基数较高,另一方面是由于染料涨价过程中的下游主动去库存。染料行业自去年一季度以来总体处于去库存阶段,目前行业库存已处于历史低位。在下游纺织行业增长的带动下,染料需求总体稳定。随着染料行业集中度的提高与生产成本的提升,目前染料价格具有较好支撑。随着三季度染料传统需求旺季的到来,届时染料行业有望迎来补库存行情,推动价格进一步上涨。

3、中间体盈利大幅提升,成为业绩增长重要贡献。公司的中间体产品主要包括间苯二酚与间苯二胺,产能分别为 3 万吨和 6.5 万吨,除部分间苯二胺自用外其余均对外销售。近期来中间体价格与盈利不断提升,已成为公司业绩的重要来源。

四、新能源汽车销售景气 布局优质公司迎好时机(华创证券)

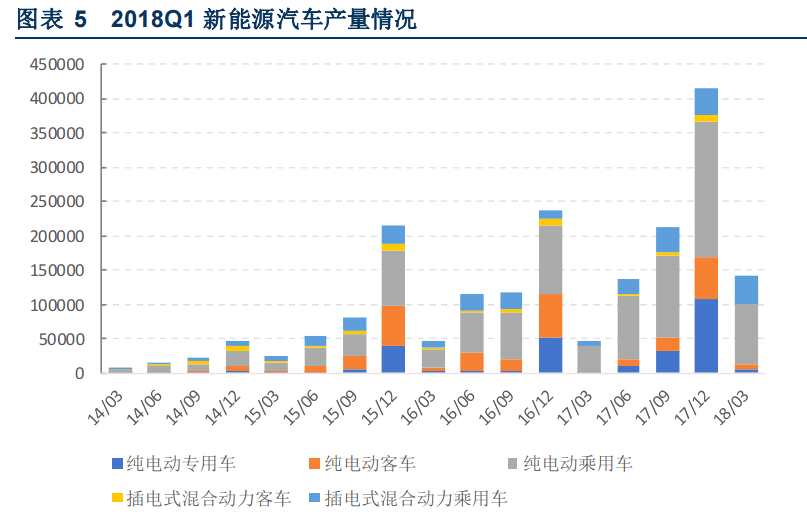

1、乘联会发布4月新能源乘用车销量数据,4月新能源乘用车销量达到7.31万辆,环比3月增31%,同比增速150%;其中A00级电动车销售维持景气,实现销售3万辆,同比增 87%,环比略增7%;A0级纯电动车实现了高速增长,销售1.06万辆,同比增长653%,环比增长263%;A级及以上销售1.63万辆,同比增长128%,环比增长57%。插电式混动销售1.67万辆,同比增长243%,环比增长13%。

2、龙头企业表现优异,市场化竞争下行业有望出现分化。企业层面看,4月龙头企业表现优异,比亚迪、北汽、上汽包揽前三。在行业的补贴驱动阶段,新能源汽车目标客户群体很大一部分为租赁公司、分时租赁、政府机关采购等,企业月度销量与产品竞争力间存在一定错配。随着行业逐步进入市场竞争阶段,预计行业将出现分化,二三线车企面临龙头企业产品力的不断提升与造车新势力的向上冲击,未来挑战较大。

3、投资建议:新能源汽车尤其是中高端纯电动车逐步被市场接受,2018年销量高增长无忧。上游资源与材料率先受益,建议重点关注:整车环节,真实需求打开带来巨大市场空间,短期来看,面向消费者的新车型续航里程、配置的持续提升与价格的不断下探带来行业进入科学有序竞争阶段,看好龙头市场地位不断加强,持续关注新势力造车向上突破,汽车经历两年的向上周期之后增长放缓,下游供给压力增大,行业进入洗牌整合阶段。洗尽铅华,优质的公司有望穿越周期,脱颖而出。整车板块推荐上汽集团(600104) (600104)、广汽集团(601238) ,建议关注吉利汽车,商用车继续推荐推荐潍柴动力(000338) (000338)、中国重汽(000951) (000951)。新能源整车板块推荐宇通客车(600066) (600066),零部件推荐受益于智能化的星宇股份(601799) (601799)、德赛西威(002920)(002920)。

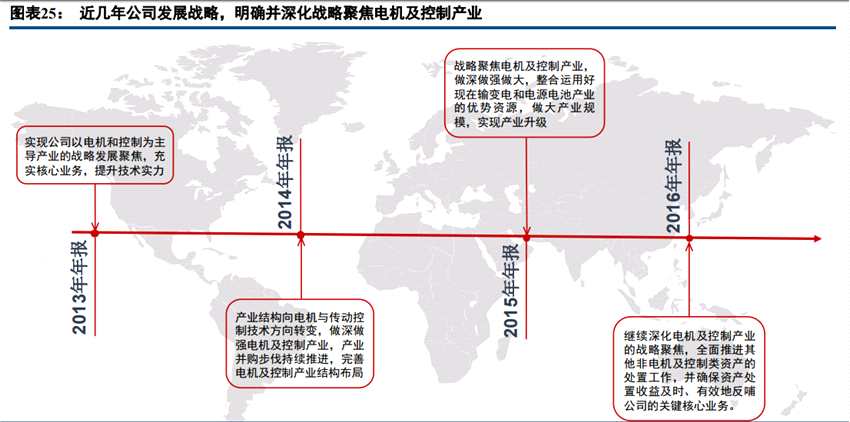

五、卧龙电气(600580) :入选新能源汽车重点专项 电机巨头迎巨大发展机遇

1、5月7日,科技部高技术研究发展中心(HTRDC)将“高性能计算”等 8个重点专项的2018 年度拟立项项目信息进行公示。卧龙电气(600580)项目“高性能精密一体化驱动电机系统研制”入选国家重点研发计划“新能源汽车”重点专项,获得中央财政经费 1350万元,项目实施周期为3年。

2、科技部8个重点专项,新能源汽车研发力度最大此次科技部公布的国家重点研发计划共 8 重点专项,项目总数128,中央财政经费总额超过 31 亿元,其中“新能源汽车”专项有25个项目,数量上仅次于“增材制造与激光制造”专项的 30个项目,中央财政经费为 8.2 亿元,居所有专项首位。可见新能源汽车仍是国家重点扶持和研发的专项,市场仍将快速扩大。

3、入选驱动电机系统研发项目,彰显电机龙头实力此次“新能源汽车”专项的项目包含汽车电池、电力电子集成系统、自动驾驶、驱动电机系统等新能源汽车各个技术领域。其中公司的“高性能精密一体化驱动电机系统研制”是其中仅有的两个新能源汽车驱动电机系统之一,显示出公司在电机厂商中的技术和研发优势,并为公司未来新能源汽车业务奠定坚实的技术基础。受益于国家补贴政策支持以及公司的不断重视,新能源汽车将成为公司未来的业绩亮点。

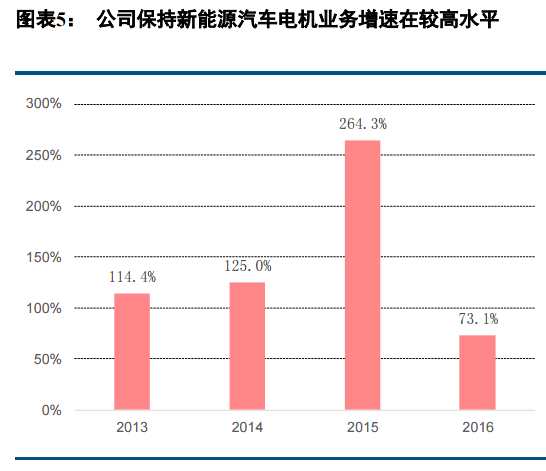

4、国内市场稳步前进,进入主流厂商供应链根据公司 2017 年年报,受政策等的影响,公司新能源汽车电机业务维持平稳。公司进入国内主流厂商供应链,并是某些大销量车型(如北汽 EC 系列)的主力供应商。预期 2018 年产量 6-8 万台,每天 200-250 辆,一个月 6000 辆以上。随着公司新能源汽车电机的产能建设项目接近完成(已完成新厂房搬迁),公司的生产保障能力也得到极大提升。

5、卧龙电气依托国际业务,海外市场取得突破作为全球综合实力前三的国际化电机公司,公司依托自身的国际化业务,不断布局开拓新能源汽车国际市场,取得了进入全球主流车企国际供应链的重大进展。目前已经取得国外厂商50万辆以上新能源汽车驱动电机及零部件的定点信,并和其他世界知名零配件商联合研发、试制新能源汽车电机。

审核:yj196

编辑:yj127

关键词:

新能源汽车,环保,有望,高端,增长