风电:看好叶片材料革新以及海风机遇

来源: 互联网

作者:开源证券

摘要: 碳中和节能减排背景下,风电作为主要可再生能源之一,有望得到快速发展。“十四五”期间,一批海上风电项目呼之欲出,多地明确海上风电基地建设计划。在风电产业升级过程中,

碳中和节能减排背景下,风电作为主要可再生能源之一,有望得到快速发展。“十四五”期间,一批海上风电项目呼之欲出,多地明确海上风电基地建设计划。

在风电产业升级过程中,叶片材料革新以及海风加速崛起带来大丝束碳纤维、酸酐固化剂、国产灌浆料等原材料领域的发展机会,国产替代大趋势下国内众多龙头企业正在快速崛起。

近期,开源证券研究所化工团队发布行业深度报告《风电材料:看好叶片材料革新以及海风机遇——行业深度报告》,我们将深入剖析发展海上风电产业背后相关原材料的投资机会,为您挖掘最具投资价值的标的。

双碳驱动风电产业升级,关注叶片材料革新和海风机遇

—

1、风电降本助推能源结构加速转型

风电成本大幅下降,推动全球发电结构转型。近年来可再生能源(风能、太阳能(行情000591,诊股)、生物能源和地热能,不包括水电)在全球发电增量中占比约60%;2020年全球可再生能源新增发电量创新高(358太瓦时),风能、太阳能发电量快速增加,其中风电增速强劲,达173太瓦时。风力发电分为陆上风电和海上风电,据国际可再生能源机构,2010-2020年,全球陆上风电成本从0.089美元/千瓦时降至0.039美元/千瓦时,下降56%;全球海上风电成本从0.162美元/千瓦时降至0.084美元/千瓦时,下降48%,风电正逐步成为全球范围内最经济的可再生能源。

风电正逐步成为最经济的可再生能源

资料来源:

IRENA《WorldEnergyTransitionsOutlook2021》、开源证券研究所

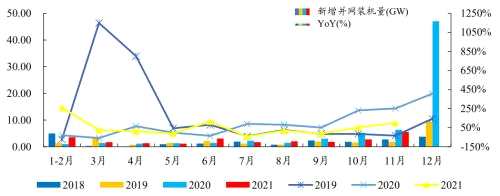

近两年国内“抢装潮”带动风电新增并网量大幅增长。近年来,国家积极出台电价和税收优惠配套政策推动风电产业发展,《关于2021年新能源上网电价政策有关事项的通知》明确2021年起陆上风电实行平价上网,大批项目加速推进。《关于促进非水可再生能源发电健康发展的若干意见》提出新增海上风电不再纳入补贴范围,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的存量海上风力发电,按相应价格政策纳入中央财政补贴范围。政策驱动风电行业新增装机量高增,2021年1-11月国内新增风电并网装机容量24.70GW;截至2021年11月,全国风电累计并网装机容量约3.05亿千瓦,同比增长29.1%。

近两年风电抢装推动国内新增并网量大幅增长

数据来源:国家能源局、开源证券研究所

地方政策将保障“十四五”期间风电行业快速有序发展。未来5-10年是中国能源转型和绿色发展的关键期,“十四五”期间可再生能源将成为中国能源消费增量的主体。2021年以来,国内发布多条关于风电等可再生能源的支持政策,从消费、建设、产业链升级等各方面引导行业。地方激励政策将对海上风电发展目标的实现起到较为关键的作用。从区域来看,九大可再生能源基地“十四五”风电的拟装机规模将达到1.27 亿千瓦。东部沿海省份对海上风电也提出目标,山东、广东和江苏省将“十四五”海上风电发展目标分别定为1000万千瓦、1800万千瓦和1500万千瓦。

2021年行业政策引导风电行业有序发展

资料来源:政府官网、开源证券研究所

2、海上风电资源丰富,大功率机型加速推进

海上风电是指在沿海多年平均大潮高潮线以下海域或相关海域内无居民海岛上的风电开发,具有节约土地资源、风能资源丰富、规模集群效应显着、发电状态稳定等优势。当前国内海上机组单机容量主要集中在2.5MW-4MW,近海海上风电总体开发潜力有限,“十四五”中后期近海资源初步紧张,未来风电场布局从近海向深水沿岸转变。在“单位千瓦成本一定,追求发电量最高”的导向下,海上风电机组将趋于大功率,带来高发电量且机位数减少,运输、吊装、线路等费用大大降低。我国整机厂商已积极布局8MW以上产品,上海电气(行情601727,诊股)已于2018年从西门子Gamesa可再生能源公司引进SG8MW-167海上风电机组,并计划与浙江大学合作对10MW量级以上机组进行攻关。金风科技(行情002202,诊股)也在2018年发布了GW168-8MW机型,并计划在福建三峡兴化湾二期海上风场安装两台8MW样机。此外,中国海装、湘电风能、【明阳智能(601615)、股吧】(行情601615,诊股)等诸多整机厂商也在开展大容量机组的研发。

全球海上风电新增装机功率提升显着

资料来源:GWEC

从整体规模来看,国内陆上风电将呈稳定增长、海上风电呈快速增长。截至2021年三季度末,全国风电累计装机297GW,其中陆上风电累计装机284GW、海上风电累计装机13GW。据GWEC统计,2020年国内海上风电新增装机占总新增装机比例为5.88%。据国家能源局数据,2021年1-9月,全国风电新增并网装机16.43GW,其中陆上风电新增装机12.61GW、海上风电新增装机3.82GW,受2021年海上风电抢装拉动,海上风电比例大幅上升至23%。尽管未来补贴退坡,但在“双碳目标”有力推动下,风电作为主要可再生能源之一,有望得到快速发展,一批海上风电项目呼之欲出,多地明确海上风电基地建设计划。据中国能源报预计,“十四五”期间,我国海上风电累计新增规模将达到45GW,即年均实现9GW海上风电新增装机量。海上风电也成为全球风电发展的新趋势,GWEC预计2020-2025年全球陆上/海上风电新增装机量CAGR分别为0.32%/31.41%,预计2025年全球海上风电新增装机量占比将达21.30%。

预计全球海上风电新增装机量占风电新增装机量比例呈上升趋势

数据来源:GWEC、开源证券研究所

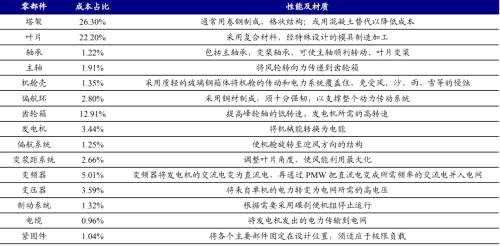

3、看好叶片材料革新及海风机遇

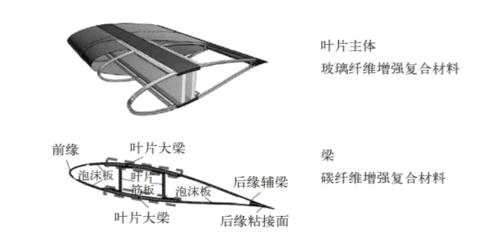

我们建议关注风电产业升级过程中,叶片材料革新以及海风加速崛起带来的大丝束碳纤维、酸酐固化剂、国产灌浆料的投资机会。风力发电机主要由叶轮、机舱、塔筒三部分构成。由于风电场招标时塔筒一般单独招标,风力机组通常即指叶轮和机舱两部分。风机的叶轮负责将风能转化为机械能,它由叶片、轮毂、整流罩组成,其中叶片将空气的动能转化为叶片和主轴的机械能,继而通过发电机转化为电能,叶片约占风机总成本的22%。叶片的尺寸、形状直接决定了能量转化效率,也直接决定了机组功率和性能,因此风电叶片在风机设计中处于核心地位。对于目前风电叶片使用的复合材料而言,材料与工艺是两个最为重要的因素。就材料而言,目前主要用于生产风电叶片的复合材料为玻璃纤维复合材料,玻璃纤维增强材料用于提供刚度与强度,基体材料则使用环氧树脂用于提供韧性与耐久性;就工艺而言,目前真空灌注成型工艺作为生产玻璃纤维复合材料的主要成型工艺被广泛运用。随着海上大叶片的发展,碳纤维轻质高模高强增强材料用量剧增,拉挤成型工艺愈发成熟拉动酸酐类新型固化剂的替代需求,越来越重的叶片对海上风机基座灌浆料也提出了更苛刻的要求。

风机叶轮由叶片、轮毂、整流罩组成

资料来源:【天晟新材(300169)、股吧】(行情300169,诊股)招股说明书

叶片约占风机总成本的22%

资料来源:《国内风电主要设备成本占总成本比例及其性能描述》、开源证券研究所

叶片大型化趋势明显,大丝束碳纤维迎来产业大发展

—

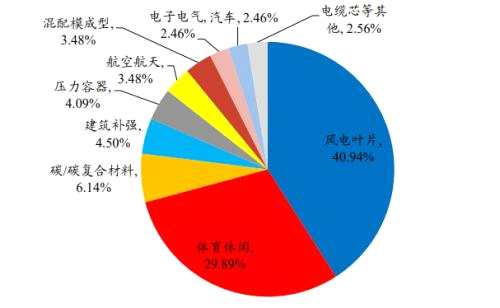

碳纤维性能优异,大丝束碳纤维发展前景广阔。碳纤维是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解碳化形成的含碳量高于90%的碳主链结构无机纤维,其制备工艺包括聚合、纺丝、预氧化、碳化、表面处理、碳纤维形成、成品加工等步骤。碳纤维具有质轻、高强度、高模量、导电、导热、耐腐蚀、耐疲劳、耐高温、膨胀系数小等一系列优良性能,在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域广泛应用。按照每束碳纤维中单丝根数,碳纤维可以分为小丝束和大丝束两大类别,1K即1个丝束含1000根碳纤维,一般将48K(每束含有48000根碳纤维)及以上称为大丝束碳纤维,也称为工业级碳纤维,主要有50K、60K、120K、240K、360K等;反之则称为小丝束碳纤维,也称为宇航级碳纤维,主要有1K、3K、12K、24K等。小丝束碳纤维性能优异但价格较高,一般用于航天军工等高科技领域,以及体育用品中产品附加值较高的产品类别;大丝束产品性能相对较低但制备成本亦较低,因此往往运用于基础工业领域,包括土木建筑、交通运输和风电能源等。相较之下,大丝束碳纤维的优势在于相同的生产条件下,可大幅提高碳纤维单线产能和质量性能,并实现生产低成本化,从而打破碳纤维高价带来的应用局限,因此具备广阔的发展前景。

碳纤维生产需要经过纺丝、预氧化、碳化等步骤

资料来源:东丽官网

全球风机大型化趋势明显,大丝束碳纤维大梁减重效果显着。随着风力发电机功率增大,特别是在海上风机的需求刺激下,全球风机大型化的趋势日益明显。根据中科院宁波材料所特种纤维事业部,20世纪80年代国内外风电叶片长度为17m,目前最长则已经达到126m,其对材料轻质、高强、高刚、耐疲劳等特性需求也越来越明确,而碳纤维恰好兼顾这些特性。根据中复神鹰招股说明书,在满足刚度和强度的前提下,碳纤维比玻璃钢叶片质量轻30%以上;当前风轮直径已突破120m,叶片重量达18吨,采用碳纤维的120m风轮叶片可以有效减少总体自重38%,成本下降14%。

风电叶片大梁可采用碳纤维增强复合材料

资料来源:中国知网、开源证券研究所

注:沈真.国产碳纤维在风电叶片产业中的机会——七论国产碳纤维产业化之路[J].新材料产业,2019(08):42-45.

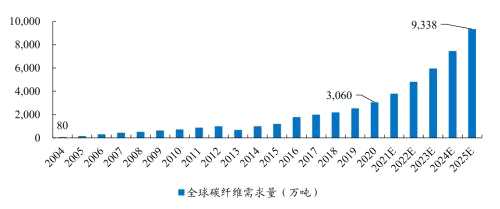

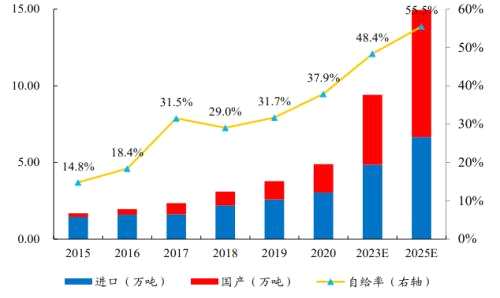

全球风电叶片碳纤维需求快速增长,预计2025年达9万吨。根据赛奥碳纤维统计数据,2020年全球碳纤维需求达到10.69万吨,受全球新冠疫情影响,同比增速放缓至3%;在碳纤维成本降低和叶片复合材料工业创新的刺激下,2020年全球风电叶片碳纤维需求量达到3.06万吨,同比增长20%,占全球需求总量的比例由2019年的24.59%提升至2020年的28.64%。从产品规格看,大丝束碳纤维的市场占比由2019年的42.2%提升至2020年的45.2%,主要受益于大丝束在风电市场的需求增长,赛奥碳纤维预计,2025年全球叶片碳纤维需求量将达到9.34万吨,2020-2025年CAGR高达25%。国内方面,我国碳纤维需求量从2015年的1.69万吨增长到2020年的4.89万吨,年均复合增长率高达23.64%,期间自给率不断提高。从碳纤维下游应用需求来看,国内需求结构和全球需求结构差异较大,2020年国内需求增速远高于全球,主要系风电叶片对碳纤维需求大幅增长,同时国际叶片代工由欧洲转向国内,致国内该领域的碳纤维需求由2019年的1.38万吨大幅增长至2020年2万吨,占国内需求总量的40.9%。

预计全球风电叶片碳纤维需求量将持续增长

数据来源:赛奥碳纤维、开源证券研究所

预计国内碳纤维需求、供给同步增长

数据来源:赛奥碳纤维、开源证券研究所

2020年国内风电叶片碳纤维需求占比达40.9%

数据来源:赛奥碳纤维、开源证券研究所

国内企业布局大丝束碳纤维产业链,有望受益于风电叶片大型化趋势。大丝束碳纤维生产技术壁垒较高,海外生产企业主要有美国卓尔泰克(Zoltek,2014年被日本东丽公司收购)、德国西格里(SGL)、英国考陶尔兹(Courtaulds)等企业。国内方面,2017年前后,上海石化(行情600688,诊股)和吉林化纤(行情000420,诊股)先后开始研制48K大丝束碳纤维,并于2018年先后成功试生产;2019年,吉林化纤完成首批120t 48K大丝束碳纤维原丝出口订单,上海石化则启动1.2万吨/年48K大丝束碳纤维项目。吉林化纤集团布局“原丝-碳丝-复材制品”的碳纤维全产业链,2021年4月以来,陆续开工建设15万吨碳纤维原丝项目、600吨高性能碳纤维项目、12000吨碳纤维复材项目、6000吨碳纤维项目、20000吨碳纤维复合材料制品项目。精功科技(行情002006,诊股)作为国内千吨级碳纤维生产线整线供应商,2020年为吉林精功碳纤维有限公司定制2500吨级25K/50K大丝束碳纤维生产线。受益标的:上海石化、吉林碳谷、吉林化纤、【光威复材(300699)、股吧】(行情300699,诊股)。

国内上海石化、吉林化纤等均有大丝束碳纤维扩产计划

资料来源:各公司公告、开源证券研究所

叶片拉挤梁技术日趋成熟,酸酐型固化剂崭露头角

—

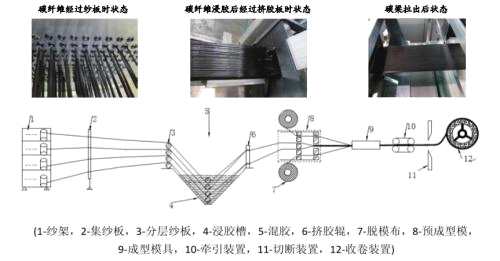

拉挤成型应用于大梁制造优势显着,国内规模化应用在即。拉挤成型工艺是一种连续生产固定截面纤维增强复合材料的成型方法。在风电叶片主梁制造方面,先将碳纤维/玻璃纤维复合材料制成拉挤板材,然后在叶片制作时,在设定位置内,把拉挤板材黏贴在蒙皮上制成大梁。拉挤成型的一般步骤有“纤维供给─纤维导向─树脂浸渍─预成型─拉挤成型─牵引─切割─拉挤成型制品”。拉挤成型的主要优势,一是原材料利用率高,无需在片状纤维材料或预浸料上切割,直接使用原丝与预浸料带进行生产,生产过程废料少;二是可生产复杂结构型材,生产效率高。拉挤成型技术为自动化或半自动化流水线生产,同时具备“成型”和“固化”两种功能,可实现连续高效生产。三是总量优良、灵活性高、拓展/复制性强,可以在生产过程可纤维材料与基材配比、改变工艺参数进行精准控制,保证整体质量的均一性和可控性。且型材固化时由外模具包覆,固化后型材整体尺寸公差小,表面质量高。无需经验丰富的铺层工人或高成本的热压罐设备便可以完成大批量、高质量的型材生产。综上所述,相比于预浸料和灌注方案,拉挤板材具有模量更高、强度更强的性能特点,现场施工也明显优于其他两种成型方式,同时由于拉挤的成型自动化程度高、材料成本更低而使总成本得到降低。国外最早将拉挤碳板应用于叶片,迄今已有10余年量产经验,Vestas的碳梁叶片专利预计2022年7月专利保护到期,国内外叶片制造商目前都开启了碳梁叶片的布局,以适应风机大型化的趋势。

拉挤成型工艺是一种连续生产固定截面纤维增强复合材料的成型方法

资料来源:《国产碳纤维在风电叶片主梁上的应用研究》

拉挤工艺明显优于灌注和预浸料工艺

数据来源:《拉挤复合材料板材在风电叶片上的应用研究》、开源证券研究所

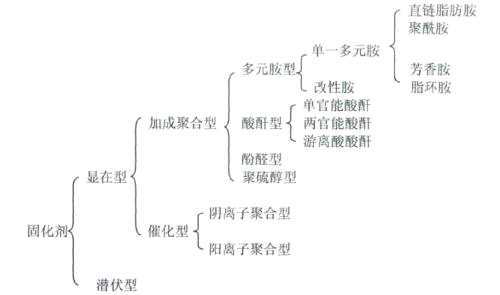

酸酐型固化剂是大梁拉挤成型的优先选择,风电将成为酸酐不可忽视的的新兴应用领域。拉挤板材的原材料主要采用以高性能环氧树脂为基体、碳纤维/玻璃纤维为增强材料的复合材料,其中环氧树脂在固化前是一种线性热塑性低聚物,不具有使用价值,环氧树脂从热塑性线性结构转变为网状结构的过程称为固化,固化后的树脂具有机械强度并具备使用价值,固化剂对固化成型起着至关重要的作用。目前环氧树脂固化主要使用加成聚合型固化剂,其中又以多元胺型和酸酐型固化剂使用最多。从使用条件看,多元胺性固化剂多属于常温固化剂,酸酐型固化剂则为加热固化剂。采用环氧树脂体系制造拉挤产品,如以固体胺类为固化剂,树脂体系粘度大,添加稀释剂后力学性能和耐热性能会大幅下降,也降低电性能;以甲基四氢苯酐为固化剂,能在数小时内保持低的粘度,对碳纤维有较好的浸渍作用。根据光威复材300万m/a碳梁项目环评,碳纤维、环氧树脂、酸酐固化剂消耗量分别为1719t/a、400 t/a、400 t/a。2019年Vestas装机交付量12.9GW,光威碳梁销量649.2万米,约占Vestas碳梁30%的供应份额。因此,对于大梁而言,1GW对应962t碳纤维/224t酸酐固化剂。我们预计2025年全球风电新增装机量120GW,按拉挤碳梁渗透率60%,新增酸酐需求1.6万吨;考虑拉挤工艺在传统玻板同样也是趋势,整体风电叶片大梁对酸酐的需求预计超过3万吨;长远来看,拉挤成型工艺作为一种连续生产固定截面纤维增强复合材料的成型方法,在电气设备、耐腐蚀部件及军事等领域的推广将带动酸酐固化剂需求快速提升。

酸酐属于加成聚合型固化剂之一

资料来源:《高性能复合材料用环氧树脂体系的研究》

国内顺酐酸酐衍生物逐步打破国外垄断,【濮阳惠成(300481)、股吧】(行情300481,诊股)为绝对龙头地位。国外顺酐酸酐衍生物厂商起步较早,核心技术主要为意大利波林(Polynt SPA)、新日本理化、日立化成株式会社、美国迪克西化工等公司掌握。顺酐酸酐衍生物产品中,四氢苯酐、六氢苯酐、甲基四氢苯酐等产品在20世纪60年代被成功开发并开始产业化应用,国外主要厂商都是同时生产四氢苯酐、六氢苯酐、甲基四氢苯酐和甲基六氢苯酐。濮阳惠成通过新产品开发及产品异构化研究,成为国内产品线最齐全的顺酐酸酐衍生物国内龙头企业。濮阳惠成目前甲基四氢苯酐产品已部分供应拉挤板领域,目前顺酐酸酐衍生物产能4.5万吨,5万吨古雷项目投产后产能预计实现翻倍增长,国内外同行均无明确扩产计划,濮阳惠成有望畅享风电、电气绝缘等行业需求的大幅增量。受益标的:濮阳惠成。

海风蓬勃发展拉动灌浆料需求,国产替代势在必行

—

据中国能源报新闻,预计 “十四五”期间,我国海上风电累计新增规模将达到45GW,即年均实现9GW海上风电新增装机量。2021年11月16日,中欧海上风电产业合作与技术创新论坛在盐城召开,国家能源局新能源司副司长王大鹏出席论坛并致辞,提及风电场布局从近海向深水沿岸转变,目前海洋生态环境保护意识逐步增强,近海海上风电总体开发潜力有限,“十四五”中后期近海资源初步紧张。同时,借鉴欧洲海上风电经验趋势,中国海上风电建设海域由近及远发展是必然趋势。海上风电机组大型化同样也是近年来的发展趋势,在风电机组单位千瓦建设成本大致相同的情况下,大功率机组不仅发电量更高,随着机位数的减少,运输、吊装、以及线路等费用的节省同样可观。在“单位千瓦成本一定,追求发电量最高”的导向下,风机单机功率的增大成为不可逆转之势。

海上风电灌浆料对性能要求严苛,具有较高的技术壁垒。风机基础灌浆料适用于陆地、潮间带及海上风电场风机、升压站等基础的灌浆和调平,同时也适用于其它有高强、高耐久要求的设备基础安装工程。根据论文《海上风电导管架灌浆原型试验研究》 ,海上风电导管架灌浆料需要具备低用水量、大流动性、高早强、超高强、微膨胀、高耐久等特点。灌浆料的性能决定了导管架灌浆部位的安全性和稳定性,风电机组的质量及受力情况决定灌浆料的性能要求。灌浆料对风电基础不仅起受力缓冲作用,同时也起提高结构安全性和稳定性的作用。由中交港湾研发的UHPG 系列海上风电导管架灌浆连接材料产品为均布超细颗粒致密体系水泥基材料,采用聚合物改性和纳米增强技术研发而成,产品是以特种水泥、超细矿物掺合料、纳米微粉和复合膨胀剂等组成的胶凝材料与优质天然高强石英砂、高性能减水剂、聚合物和其他各类化学改性剂组成的干混材料。根据论文《海上风电导管架结构与桩基灌浆连接施工工艺》 ,提到海上风机结构所受到的力极为复杂,包括风机叶片和风机自身旋转以及塔桶造成的风机载荷、波浪力、潮流力、船舶的撞击力等,这就决定了近海风电导管架基础的灌浆连接尤其重要,尤其是在灌浆材料的选择和灌浆质量的控制等方面的要求将更加严格。

导管架式为海上风电机组固定式支撑结构的一种

灌浆料性能决定导管架灌浆部位安全性和稳定性

资料来源:王大鹏,许卫士,李鸿运.海上风电导管架结构与桩基灌浆连接施工工艺[J].海洋开发与管理,2018,S1:88

海上风电的蓬勃发展拉动灌浆料需求,国产替代势在必行。我们假设一台海上风机约使用100-200吨灌浆料,目前主流海上风机大约为8MW,据中国能源报新闻,“十四五”期间海上风电装机量累计达45GW,则平均每年需要新增9GW,对应每年约11.3-22.5万吨灌浆料需求,目前海上风机灌浆料价格大约为5000元/吨左右,对应5.6-11.3亿元市场规模。值得注意的是,随着海上风电朝着大型化和深海化发展,单台风机灌浆料的使用量或将随之增长。目前国内灌浆料市场大多被海外化工巨头Sika和BASF占据,国产灌浆料与国外进口产品相比,具备短距离运输、供货周期短、售后服务响应及时等优点,长期来看海上风电灌浆料国产化是必然趋势。苏博特(行情603916,诊股)作为国内灌浆料龙头企业正在快速崛起,公司始终以研发为驱动,建有“高性能土木工程材料国家重点实验室”、“江苏省功能性聚醚工程技术研究中心”等行业领先的科研平台,以主业减水剂为核心支柱,向功能性材料领域不断进军,立志于成为行业领先的新型土木工程材料供应商。受益标的:苏博特。

受益标的盈利预测与估值

—

随着海上大叶片的发展,碳纤维轻质高模高强增强材料用量剧增,拉挤成型工艺愈发成熟拉动酸酐类新型固化剂的替代需求,越来越重的叶片对海上风机基座灌浆料也提出了更苛刻的要求。受益标的:上海石化、吉林碳谷、吉林化纤、光威复材、濮阳惠成、苏博特。

受益标的盈利预测与估值

数据来源:Wind、开源证券研究所

注:除濮阳惠成外,其他公司的盈利预测与估值来自Wind的一致预期。

风险提示:风电装机量增长不及预期,技术突破不及预期,行业竞争加剧等。

审核:yj115

编辑:yj127

关键词:

风电,碳纤维,叶片