创新药行业迈入商业化关键时期

来源: 金融界作者

作者:天风研究

摘要: 【核心观点】创新药概念受多方面因素影响,目前整体估值已基本回落至疫情前水平,从中长期角度看,我们认为板块估值已经回归理性,当前时间节点具有较好的中长期布局价值。随着多项创新药相关的注册审批、医保准入、

【核心观点】

创新药概念受多方面因素影响,目前整体估值已基本回落至疫情前水平,从中长期角度看,我们认为板块估值已经回归理性,当前时间节点具有较好的中长期布局价值。随着多项创新药相关的注册审批、医保准入、终端推广等政策发布,中国创新药行业发展已进入规范化发展 新阶段。中国创新药行业持续快速发展,部分商业化品种具备重磅品种的潜力,随着进入商业化阶段的品种 持续增多,就创新药企业而言,结合自身产品特点,采取符合企业自身资源禀赋的创新药策略有机会在商业 化阶段获得更大的成功。

投资策略:建议重点关注已具有一至多款创新药获批的上市公司。结合研发管线、商业化策略、估值性价比多维度筛选

选股思路:恒瑞医药(行情600276,诊股)、贝达药业(行情300558,诊股)、百济神州(行情688235,诊股)-U(建议关注)、君实生物(行情688180,诊股)-U、信达生物(H)、【亿帆医药(002019)、股吧】(行情002019,诊股)、复宏汉霖(H股建议关注)、康方生物-B(H股,建议关注)、以岭药业(行情002603,诊股)(建议关注)。

【正文】

一、投资价值

创新药概念估值回归理性,未来市场空间较大

疫情爆发以来,创新药概念投资价值被重点关注,拉动多轮股价上涨。但由于创新药投资市场尚处于发展阶段,缺乏稳定的资产评估体系,对市场信息较为敏感,过度解读引发多次股价跳水。经过多轮波动后,目前板块整体估值已回落至疫情前水平,个别股票价格甚至略有萎缩。我们认为板块估值已经回归理性,当前时间节点进一步下跌空间较小。

中国创新药行业仍处于快速增长阶段。根据头豹研究院测算,中国创新药市场整体规模由2014年的569.5亿元上涨至2018年的1090.9亿元,CAGR为17.6%,此后则将以18.5%的CAGR继续增长,预计2023年将达到2549亿元。海外市场方面,全球创新药市场规模已由2015年的7766亿美元上涨至2021年的9787亿美元。

二、政策

三、行业概况

创新药在政策引导下转型升级,创新药景气度依旧升温

国家政策引导创新药产业升级,迈向First in Class为代表的前沿项目。为鼓励药企源头创新,提升中国制药产业国际竞争力,国家药监局药品审评中心(CDE)在2021年11月19日正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,明确了以临床价值为导向的创新药开发方向,推动研发模式加速迈向FIC领域。

药明康德(行情603259,诊股)旗下DDSU业务出现结构变化,客户需求由Fast-Follow转向FIC。根据药明康德2021年度业绩快报交流会,政策变化导致部分客户转向创新研发项目,Fast Follow需求下降,预计2022年国内新药研发服务部营收整体下调,DDSU业务将迭代升级以满足客户更高的要求。此外近几年随着药品注册审批监管体系持续完善,不具临床价值或临床方案有争议的产品已难以获批,FIC项目增多,创新药行业景气度亦逐渐升温。

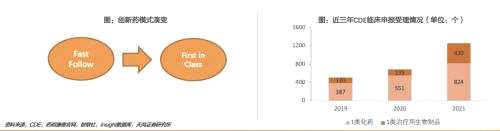

行业研发趋势:fast-follow前移至first-in-class

Fast-follow:快速价值变现,产品竞争激烈。在Fast-follow策略下,企业在已上市产品基础上进行创新,大幅降低研发成本,上市后可利用低于原研的价格优势迅速实现价值变现,但同质化带来激烈的市场竞争。例如目前中国上市的PD-(L)1产品累计达到12种,厂商陷入低价竞争,市场空间迅速缩水。

靶点前移,增强创新,承担更高研发风险。随着中国药企fast-follow不断加速,与国外原研药的进度差距逐步缩小,fast-follow空间越发有限。2021年10月恒瑞医药在研发日活动中披露,将前移跟踪靶点,探索新药物形式和新技术。

First-in-class:发展条件成熟,前景广阔。FIC药品研发尽管具有高成本、长周期等风险,一旦成功上市会为企业带来高额利润,因此FIC多为大型药企的重要研发策略。中国创新药企的技术准备和研发资金充足,国家政策引导逐步明晰,向FIC策略转型的条件已经趋于成熟。

创新药企资金来源1:一级市场投融资活跃,为创新药行业早期发展注入资金

创新药企资金来源2:二级市场趋于谨慎,IPO和再融资闸门收紧

创新药企资金来源3:大额License-out为创新药行业提供重要资金补充

创新药市场格局:传统药企与biotech共舞,合作促进行业加速发展

行业形成Big-Pharma、Biopharma和Biotech共存局面,相互依存又相互竞争。

三类企业各具特点:Big-Pharma通常成立时间较长,具有丰富研发管线和成熟销售能力。Biotech通常成立时间较短,由研发驱动,尚未进入商业化阶段,整体运营成本较高。Biopharma通常由Biotech发展而来,具有一定规模的研发矩阵以及刚刚商业化的少数品种,有望进一步发展为Big-Pharma。Big-Pharma依靠先发优势和核心产品的稳定收入,能够在风口来临时率先布局,后期通过收购合作等模式建立丰富的产品管线;Biotech则可以通过前沿成果和独特技术优势在细分赛道保持领先,获得支持自身发展的现金流,是医药领域内的“专精特新”。

创新药未来的机遇和挑战——传统Pharma和新兴Biotech的竞合

传统Pharma与新兴Biotech各具独特竞争力。新兴Biotech基于差异化优势,建立自研产品管线的同时以技术及临床运营优势吸引国内龙头企业建立合作;而传统Pharma则具备广阔的销售渠道、成熟产研销能力和可观的资金规模,可通过License in+自主研发等方式实现快速创新转型。

相辅相成,传统Pharma和新兴Biotech合作活跃。在创新浪潮下,传统Pharma和Biotech的合作助力双方完善药物研发从平台到商业化的全过程,提高研发效率。例如:正大天晴与康方生物共同开发的派安普利单抗已成功获批上市,恒瑞医药与璎黎药业共同开发PI3Kδ抑制剂linperlisib, 其NDA申请已于2021年5月获NMPA受理。

四、商业化进度

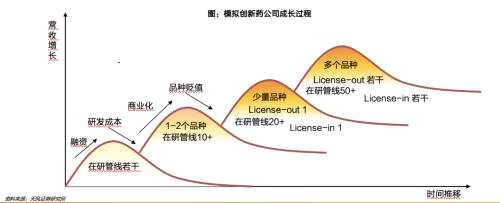

Big-pharma,Biopharma,Biotech商业化模式各具特点

Biotech多以产品授权获益,通过license-in缩短研发周期,通过license-out获得收益。部分Biotech也开始与Big pharma合作开发新药,以完善从药品研发到商业化的全过程。Biotech以研发驱动,未来需要进一步丰富管线,打造销售团队,实现产品规模化销售,追寻向Biopharma转型的可能性。

Biopharma可由Biotech转型而来,拥有多条管线,在细分领域中占据优势。Biopharma未来需继续通过license-in和license-out巩固自身优势,尤其需要增强自我研发能力。

Big-Pharma主要凭借强大的研发和商业化能力占据市场优势,为了节省研发时间和成本,可选择通过license-in进一步丰富完善产品管线。

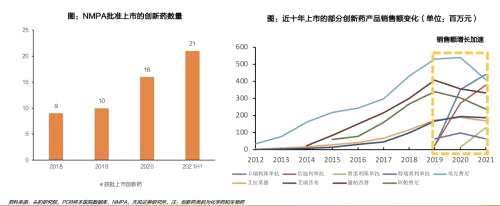

创新药行业商业化现状:上市品类数量及营收迅速增长,商业化初具规模

中国创新药市场已达千亿规模,创新药获批上市数量迅速增长。中国市场1949-2008年上市I类新药仅5个;2009-2018年增至20个。此后仅2018年就有150余个国产I类新药申报临床,20个进口创新药、8个国产创新药首次递交上市申请,8个国产新药获批上市。

近年来创新药上市后销售额增速加快。根据PDB样本医院统计的销售数据,近年上市的信迪利单抗、替雷利珠单抗和卡瑞利珠单抗等,上市后销售额增速高于康柏西普、阿帕替尼、埃克替尼、艾拉莫德以及艾瑞昔布等5或10年前上市产品的上市后销售额增速。

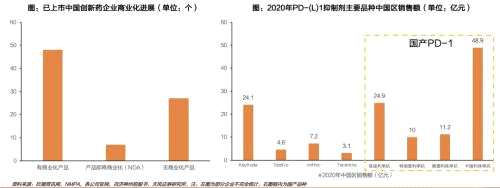

多数企业收获上市品种,PD-1抑制剂为商业化代表

多数创新药企已有或即将拥有商业化品种,行业进入密集收获阶段。我们对82家在A股、H股或美股上市的中国创新药企商业化进度进行统计,超过半数(48家)企业已有获批上市的创新药产品,7家已有管线提交上市申请,另有27家企业当前只有在研管线。

PD-1抑制剂为成功商业化的代表品类,已有6款国产品种获批上市,分别是【君实生物(688180)、股吧】特瑞普利单抗、信达生物信迪利单抗、恒瑞医药卡瑞利珠单抗、百济神州替雷利珠单抗、康方生物/正大天晴派安普利单抗及誉衡生物赛帕利单抗。2020年已上市的四款国产PD-1单抗销售额总计95.1亿元,多款产品上市仅两年销售额即超过Keytruda。2021年,多款产品新增肺癌、肝癌等大适应症进入医保,有望实现进一步放量。

商业化竞争时代,销售团队与研发能力缺一不可

当前中国创新药行业进入成熟商业化竞争阶段。已入局biotech公司力争通过成功商业化产品实现转型,而拥有商业化品种的big pharma/biopharma则培养了一定规模的销售与市场推广团队,作为集新药研发与商业化为一体的平台具有长远的投资价值。

药企也应聚焦在研管线与研发团队建设。新药上市后面临竞品上市、政策降价等影响,价值有所回落,无法依靠单一品种维持整体业绩。因此创新药公司收入延续乃至增长的逻辑其实是新品种的不断上市与商业化。

因此,我们认为具有一定商业化能力,在研管线布局合理,数量与公司研发能力和资金水平契合,临床试验效果显着,满足临床需求的公司,具备较高的投资价值。

风险提示:新冠疫情进展具有不确定性,政策波动的风险,市场震荡风险,公司经营变动

审核:yj159

编辑:yj127

关键词:

Biotech