房地产:需求侧出现钝化反应了吗?

来源: 金融界作者

作者:天风地产

摘要: 2021年四季度以来行业政策加速探底,中央层面释放“满足合理住房需求”的维稳信号,2022年初以来地方因城施策不断加码,公积金、商业首付比例下调、四限放松(限购限贷限价限售)、购房补贴、人才政策升级扩

2021年四季度以来行业政策加速探底,中央层面释放“满足合理住房需求”的维稳信号,2022年初以来地方因城施策不断加码,公积金、商业首付比例下调、四限放松(限购限贷限价限售)、购房补贴、人才政策升级扩维,叠加充裕的按揭流动性。但市场依然反馈信心不足,销售预期依然整体悲观。天风研究所房地产韩笑团队将通过不同指标,回答政策宽松之下,销售基本面是否出现钝化反应的问题。

(1)新房销售:如何理解口径差异?

(2)二手房:成交在同步回暖吗?

(3)价格:量价表现是否一致?

(4)信心预期有无回升?

新房销售:如何理解口径差异?

1.1. 统计局数据:以价换量之下,年初以来新房销售表现不俗

统计局数据显示,2022年1-2月,全国商品房成交面积1.57亿平,同比-9.6%,降幅较2021Q4收窄7.2pct;销售金额同比-19.3%,较2021Q4扩大0.62pct,1-2月全国新房销售无惧高基数压力,延续了2021年10月以来的渐进改善趋势,显着好于市场预期水平。

1.2. 城市高频:达到2019年同期水平,高基数下累计降幅超30%

高频数据显示,2022年1-2月64城新房成交面积为3599万平,相当于2019年、2020年同期成交量的100.3%、150.0%;高基数下,1-2月新房成交累计同比-30.22%,终结了2021年四季度的改善趋势。

1.3. 百强:1-2月销售面积降幅超四成

2022年1-2月,百强房企(公司可比口径)销售金额、销售面积累计同比增速分别为-42.9%、-42.0%,销售金额降幅连续5月出现扩大,单月销售金额连续8个月同比负增长,连续4个月同比降幅在35%以上,且2021年四季度以来并未出现明显改善趋势,2022年以来增速保持低位震荡

1.4. 如何理解不同口径的趋势差异?

从销售增速的趋势表现来看,同比增速趋势:统计局口径>;;高频口径>;;百强口径。统计局口径延续了2021Q4以来的改善趋势,高频数据经历2021Q4的阶段改善之后重新转头向下,而百强销售自2021Q4以来保持低位震荡。可以看出,2021Q4重点城市高频销售和统计局全国销售均出现了增速的阶段性改善,2022年1-2月增速趋势出现背离,或表明销售预期的改善已经完成了一轮由重点城市向三四线城市的传导,且在地方因城施策的托底之下,全国销售保持了一定的增速韧性。而22年初以来重点城市高频数据增速重新转头向下或意味着当前销售依然为脉冲性行情,而非趋势性改善。销售基本面对政策是有反应的,并未出现明显的钝化。只是考虑到因城施策力度有限,销售改善的持续性依然存疑。

综合历史表现来看,销售增速的波动幅度:百强口径>;;高频口径>;;统计局口径。我们认为导致口径差异较大的原因在于:1、统计局口径最为全面(64城相当于我国全部地级市/直辖市/其他相似等级城市数量的18.99%,其成交面积占同期统计局公布数据的22.9%),且三四线城市对政策和流动性敏感度偏低,相比一二线城市存在一定的滞后性,因此可能会导致增速相对稳定;2、统计局商品房销售口径纳入更多的商业地产主体,1-2月非住宅地产销售增速的大幅改善推动整体增速超预期;3、部分地区统计局口径的商品房销售统计数据要求与房管局销售管理系统保持一致,因此可能会受网签节奏的影响存在一定程度的平滑;4、重点城市受市场供给节奏和政策预期影响波动较大;5、第三方百强数据统计口径不一(签约或认购),且全口径数据存在重复计算,导致同涨同跌;6、百强数据可能受外部因素干扰,部分房企尤其是非上市房企可能存在数据虚报的情形。

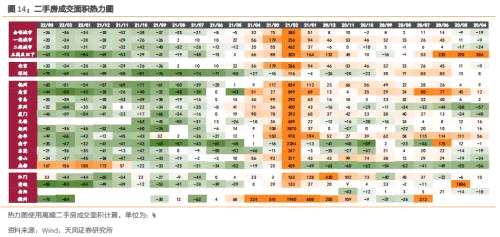

二手房:成交在同步回暖吗?

高频数据显示,2022年1-2月17城二手房成交面积为874万平,相当于2019年、2020年同期成交量的91.1%、133.5%,相比2021年同期-34.61%,高基数压力下同样呈现增速回落态势,2022年3月前两周同比增速重新出现上行。

2021年10月以来,重点城市二手房成交同比增速同样出现边际改善,虽然改善力度不及新房,但是整体趋势同新房数据保持一致,同样能够证明需求侧预期改善的真实性。其中一二线城市率先出现拐点,同比增速明显优于三四线城市,表明二手房市场的需求复苏也存在一二线向三四线传导的滞后性。

价格:量价表现是否一致?

1-2月全国商品房销售均价同比-10.7%,全国商品住宅销售均价同比-9.7%,均为2000年以来同期同比增速的最低点。反映出:房企继续加大营销力度,以价换量加强销售回款。统计局成交均价受成交结构影响较大,并不能反映当前市场的真实价格预期。

百城住宅价格指数方面,2月百城住宅价格指数环比转正(由21年11月的-0.04%稳步提升至22年2月的+0.03%)。分能级来看,一线城市住宅价格指数环比提升最为显着,环比上涨0.14%;二线价格敏感性强,环比仍在正负交替波动;三线价格环比仍在下降,降幅由1月的0.08%收窄至0.05%。

70城住宅价格指数方面,2月新建商品住宅及二手房住宅价格整体环比降幅均缩窄,总体呈现止跌企稳态势。分能级来看城市分化加剧,一线1月以来新房、二手房住宅价格环比大幅提升,二线、三线环比仍未转正,但较12月降幅收窄。

无论是从房价上涨城市数量、还是房价环比涨幅,重点城市新房、二手房价自2021Q4以来同样呈现边际改善趋势,整体表现同成交量保持一致。

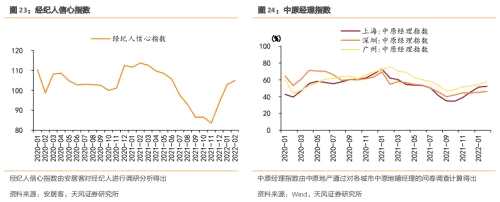

信心预期有无回升?

安居客及中原地产调研数据显示,21年11月以来房地产市场买卖双方信心回升显着。我们认为,尽管在买卖行为上市场仍有观望情绪,但信心回暖仍然预示市场预期的逐渐改善,同成交量价数据保持一致。

其中:1. 经纪人方面,安居客数据显示,二手房经纪人信心指数于2021年11月达到低点83.6,并在此后逐渐回暖,于2022年2月达到105.0(相当于2021年6月水平)。中原二手房经理指数走势与经纪人信心指数走势相似。广州、上海、深圳三地中原二手房经理指数分别由2021年下半年的最低点逐月攀升至2022年2月的57.87%、52.26%、46.16%。2. 购房者方面,安居客数据显示,自2021年10月以来,购房者信心指数持续回暖,2022年2月达108.9,环比提升2.45%。

【投资建议】

把握政策结构性宽松的 beta 与收并购的 alpha

未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。持续推荐:1)优质龙头:金地集团(行情600383,诊股)、保利发展(行情600048,诊股)、万科A(行情000002,诊股)、龙湖集团、招商蛇口(行情001979,诊股);2)优质成长:【金科股份(000656)、股吧】(行情000656,诊股)、新城控股(行情601155,诊股)、中南建设(行情000961,诊股)、旭辉控股集团;3)优质物管:碧桂园服务、招商积余(行情001914,诊股)、保利物业、旭辉永升服务。

【风险提示】

行业信用风险蔓延;行业销售下行超预期;因城施策力度不及预期

审核:yj159

编辑:yj127

关键词:

改善,二手房,口径