医疗研发外包行业观察:高景气度延续 估值相较高点腰斩

来源: 面包财经

作者:佚名

摘要: 沪深两市大部分医疗研发外包企业的2021年年报或业绩快报已经披露完成。研究显示,受益于全球产业链转移、国内创新药崛起等多重利好刺激,国内医疗研发外包行业近几年发展较快,2021年延续高增长趋势。

沪深两市大部分医疗研发外包企业的2021年年报或业绩快报已经披露完成。

研究显示,受益于全球产业链转移、国内创新药崛起等多重利好刺激,国内医疗研发外包行业近几年发展较快,2021年延续高增长趋势。18家医疗研发外包企业2021年营业收入、归母净利润的同比增速中位数分别达到46.14%和49.21%。

但另一方面,随着股价上涨估值抬升、对业绩持续性的担忧等因素影响,医疗研发外包行业2021年下半年以来持续面临估值下行压力。

截至2022年4月24日,7家医疗研发外包企业已披露2022年一季报或业绩预告,其中3家利润翻倍以上增长。

行业高景气度延续 和元生物(行情688238,诊股)、【义翘神州(301047)、股吧】(行情301047,诊股)等4家企业盈利下滑

根据申万医疗研发外包行业分类,截至2022年4月24日,板块内21家沪深两市上市公司中已有18家披露2021年年报或业绩快报。

统计显示,18家医疗研发外包企业2021年合计实现营收544.53亿元、归母净利润142.64亿元。这些企业营业收入、归母净利润的同比增速中位数分别为46.14%和49.21%。

图1:18家医疗研发外包企业2021年营收、归母净利润及同比增速

从具体企业来看,药明康德(行情603259,诊股)2021年实现营收229.02亿元,排名行业首位;康龙化成(行情300759,诊股)、泰格医药(行情300347,诊股)2021年的营业收入也超过50亿元,分别达到74.44亿元和52.14亿元。相比较而言,8家企业2021年的营业收入未达到5亿元,行业间分化明显。

义翘神州是18家企业中唯一录得营收负增长的企业,其在2021年实现营业收入9.65亿元,同比下降39.53%。义翘神州主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,公司业绩下降主要是因为新冠病毒相关业务2021年营收同比下降54.86%。受营收下降影响,义翘神州2021年归母净利润也同比下滑36.15%。

盈利方面,药明康德以归母净利润50.97亿元,同样位居医疗研发外包行业首位。其他归母净利润超过10亿元的企业还包括泰格医药、康龙化成以及【凯莱英(002821)、股吧】(行情002821,诊股)。和元生物、南模生物(行情688265,诊股)、*ST百花(行情600721,诊股)、成都先导(行情688222,诊股)这4家企业的归母净利润则不足1亿元。

18家企业中,共有4家在2021年出现归母净利润同比负增长,除了义翘神州外,还包括和元生物、诚达药业(行情301201,诊股)以及【诺泰生物(688076)、股吧】(行情688076,诊股),净利润同比分别下降42.55%、17.11%和7.51%。

利润降幅最大的【和元生物(688238)、股吧】于2022年3月登陆科创板,上市以来股价短暂冲高后迅速回落。经研究,该公司2021年利润下滑的一个重要原因为2020年因处置子公司股权确认较大投资收益导致业绩基数较高。

产能扩充进行时 行业面临大幅杀估值

国内医疗研发外包行业过去几年持续较高的业绩增长受益于多重红利,包括全球医疗研发外包服务渗透率提升、产业链转移以及国内“工程师”红利、国内创新药产业链崛起等。

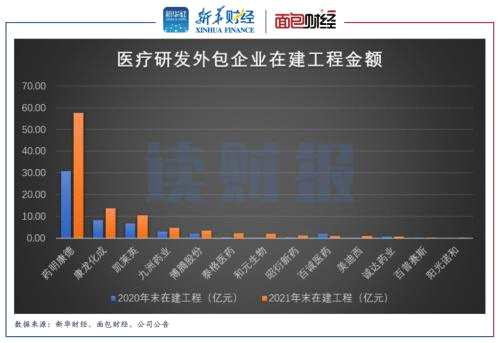

一般来说,固定资产和在建工程、订单情况等是衡量该行业景气度的一些先行指标。

截至2022年4月24日已披露年报的医疗研发外包企业中,2021年末的固定资产金额合计为212.05亿元,同比增长超过四成;在建工程金额合计为98.43亿元,同比增长超过八成。

随着未来在建工程逐渐转固,医疗研发外包行业的产能预计将持续释放。但需留意的是,产能的扩张如果没有订单的同步增加,也容易造成行业产能过剩。

图2:2020年和2021年部分医疗研发外包企业在建工程规模

部分医疗研发外包企业在最新年报中披露了在手订单情况。相较2021年的营业收入,这些企业在手订单的金额均接近或者超过前者的2倍,一定程度上保证了中短期业绩增长的持续性。

图3:部分披露2021年末在手订单金额的医疗研发外包企业

产能扩充、订单增长的同时,行业也面临需求持续性以及估值下行压力。华安证券(行情600909,诊股)研报显示,2022年一季度,国内医药行业一级市场投资金额环比回落明显,未来可能影响医疗研发外包服务的需求。

此外,受市场走弱以及医疗研发外包企业整体较高估值的影响,2022年以来行业股价出现明显回落。截至4月22日收盘,21家企业的股价平均下跌超过两成,其中7家企业跌幅超过三成。

估值方面,医疗研发外包指数的市盈率(TTM)从2021年最高时约130倍下降至2021年末70多倍,2022年至今进一步下跌至约50倍。

图4:2021年1月以来医疗研发外包指数市盈率变化

4家企业一季度利润倍增 药明康德业绩增长受非经常性损益拖累

截至2022年4月24日,7家医疗研发外包企业披露了2022年一季报或业绩预告,净利润均录得同比上涨。

图5:已披露2022年一季报或业绩预告的医疗研发外包企业

凯莱英、九州药业、博腾股份(行情300363,诊股)业绩增长较快,2022年一季度的归母净利润均同比上涨超过1倍。

行业龙头药明康德2022年一季度实现营收约84.74亿元,同比增长71.18%,但同期的归母净利润仅同比增长9.54%,主要是受投资标的公允价值变动和投资收益影响。

不过,药明康德扣非后净利润保持强劲增长,公司预计2022年第一季度实现扣非后净利润约17.14亿元,同比增长约106.52%。

审核:yj115

编辑:yj127

关键词:

外包,归母