煤炭大事不断!85%公司业绩增长:能源需求增加,“现金奶牛”

来源: Wind万得

作者:佚名

摘要: 2022年以来,A股持续调整,作为“现金奶牛”的煤炭开采概念一直是主力资金关注焦点。8月8日,沪指延续上周反弹之势,以煤炭为首的能源股领涨。近期多部门对煤炭频频发声,

2022年以来,A股持续调整,作为“现金奶牛”的煤炭开采概念一直是主力资金关注焦点。

8月8日,沪指延续上周反弹之势,以煤炭为首的能源股领涨。近期多部门对煤炭频频发声,IEA预计2023年全球煤炭需求还将进一步增加。后市关注哪些要点?

//煤炭股领涨//

8月8日,沪指延续上周反弹之势。行业板块中,能源板块表现亮眼,煤炭、石油、化工、燃气等板块涨幅居前。

受全球煤炭需求还将进一步增加消息影响,煤炭指数上涨3.63%,涨幅第一;煤炭ETF上涨3.15%。成份股中,兖矿能源(行情600188,诊股)、陕西煤业(行情601225,诊股)涨超7%,【山煤国际(600546)、股吧】(行情600546,诊股)、平煤股份(行情601666,诊股)、云维股份(行情600725,诊股)、山西焦煤(行情000983,诊股)等涨幅居前。

国际能源署(IEA)7月预计,2022年欧盟的煤炭消费量将在去年14%的增幅基础上增长7%,全球煤炭消费量将同比增长0.7%至80亿吨,接近2013年创下的历史新高。该机构还预计,2023年全球煤炭需求还将进一步增加。

//煤炭涨幅第一//

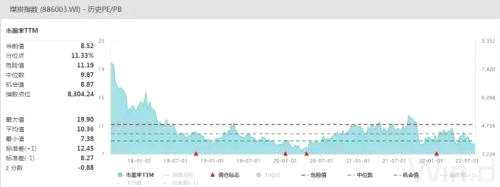

据Wind数据统计,截止8月8日,上证指数下跌11.07%。其中,煤炭指数以31.76%涨幅排名第一。

估值方面,煤炭指数市盈率-ttm为8.52倍,低于中位数9.87和机会值8.87;市净率PB为1.69倍。PE、PB基本都在历史低值附近。

//煤炭大事不断//

煤炭作为传统能源,是我国能源消费结构中不可替代的部分。随着能源结构转型需求愈发凸显,我国顶层设计中煤炭行业发展的指导方向亦转向清洁化和智能化。

近年来,出于能源转型的考虑,我国煤炭行业进入“重点发展优质产能,逐渐淘汰劣质产能”的阶段。

近日,市场监管总局组织3个调查组分别赴山西、内蒙古、陕西开展调查,进一步加强电煤价格监管,明确法律红线,规范电煤价格秩序。通过调查,初步认定18家煤炭企业涉嫌哄抬煤炭价格,3家交易中心涉嫌不执行政府定价。

市场监管总局按照能源保供稳价工作要求,持续加强煤炭价格监管,集中曝光典型案例,形成有力震慑,引导煤炭价格在合理区间运行。指导各级市场监管部门开展煤炭价格专项调查,更好地发挥监管执法的社会效应,全力以赴做好迎峰度夏能源保供稳价工作,更好服务宏观经济大局。

2021年9月以来共核增煤炭产能4.9亿吨/年。2022年以来,国家矿山安监局审核同意147处先进产能煤矿、增加产能1.8亿吨/年,自去年9月以来共核增煤炭产能4.9亿吨/年。

在政策的推动下,原煤生产加快。预计随着8月下旬出伏,居民用电需求或回落,煤价或承压运行。

国际方面,今年4月8日,欧洲联盟27个成员国代表决定对俄罗斯实施新一轮制裁,内容包括对俄罗斯煤炭实行禁运,或在8月10日前后生效。

为减少对俄罗斯天然气的依赖,德国、荷兰等多个欧洲国家近期宣布重开煤电厂或采取措施支持煤电,以煤补气。然而今年,英美、欧洲多国遭遇极端高温天气,导致全球电力需求猛增,对煤炭需求进一步增加。

//煤炭进口值大幅增加//

据海关数据,今年7月份对比去年同期,原油、天然气、煤炭和大豆的进口值大幅上涨,分别增加了46.2%、33.3%、35%和21.5%。环比来看,煤炭的进口值大幅增加了26%。

7月份,我国进口煤及褐煤2352.3万吨,同比下降22.1%。

2022年1-7月份,全国共进口煤炭13852.2万吨,同比下降18.2%,降幅较前6月扩大0.7个百分点;累计进口金额2220894万美元,同比增长57.9%。

Wind数据显示,截至7月底,澳大利亚纽卡斯尔港口动力煤现货价420.9美元/吨;欧洲ARA港动力煤现货价报362.4美元/吨;理查德RB动力煤现货价7月29日报370美元/吨,同比上涨184.6%。

截至8月5日,秦皇岛港Q5500动力煤市场价报收于1135元/吨,周环比下降10元/吨。

据煤炭资源网消息,河北主流焦企开启近期降价以来的首轮提涨,涨幅为200元/吨。

电煤方面,全国高温范围在扩大,电厂日耗强劲,同比超过去年的5.3%,达到近年高位水平,但在长协保供的情况下,对市场煤的需求较少;非电煤方面,下游需求较弱,以刚需采购为主。由于高温天气对需求的拉动稳固了煤价基本盘,贸易商基于成本原因挺价意愿较强,以及化工需求随着季节性到来后有望恢复,预计动力煤价格或已见底。

//机构观点汇总//

国泰君安(行情601211,诊股)表示,欧盟这一煤炭禁令,本质上是为了减少欧洲对俄罗斯的能源依赖,倒逼德国、荷兰等多个欧洲国家重启煤电,正式实施后将最高影响全球煤炭消费量2.5%的替代性需求,同时预计全球煤炭价格将持续在高位运行。

长远来看,未来煤炭会在新的供需平衡体系下形成一个新的价格,即推高全球煤炭价格中枢。全球减排大方向下,煤炭行业已经多年低资本开支运行,高能源价格和高企业盈利未来将是常态。反映到国内,由于海内外煤炭价差较大,导致煤炭进口成本提升,我国煤炭进口量出现下滑,煤价得到支撑。

国信证券(行情002736,诊股)表示,动力煤方面,港口、产地煤价下降或持平;炼焦煤港口产地煤价涨跌互相,焦炭价格持平;煤化工产品价格跌多涨少。8月仍处于迎峰度夏期间,煤炭需求较为旺盛,短期动力煤价格受到海外高价格支撑,海外焦煤价格低于动力煤价格,进一步下跌空间有限。预计8月中旬后,随着气温回落,夏季用能需求减弱,动力煤煤价或有下行压力。建议关注焦煤板块的山西焦煤、盘江股份(行情600395,诊股)以及转型新能源的华阳股份(行情600348,诊股)、【美锦能源(000723)、股吧】(行情000723,诊股)。

东北证券(行情000686,诊股)表示,8月欧洲禁俄罗斯煤,有可能造成3%左右全球煤炭贸易缺口,国内进口煤炭将更加困难。下半年煤炭供应偏紧。根据煤价滞后M2大约两年的规律,煤价有望在2022年8月附近迎来新一轮2年左右上升周期,推测将在2024年6月附近见顶。

投资建议:中国神华(行情601088,诊股):长期盈利中枢抬升,神华盈利特征主要由煤炭全产业链运营模式、高比例长协煤以及行业供给受限决定。已连续两年接近100%高分红,股息率较高。【兖矿能源(600188)、股吧】:公司是中国煤炭行业国际化程度最高的企业,公司拥有优质澳大利亚的煤矿,海外资源量达到总资源储备的79.7%,海外产能达到总产能的60.5%,公司煤炭业务受国内政策影响小。二季度盈利预告中值环比上涨70%盈利弹性大,估值在所有煤炭股中处于较低水平,承诺至少分红50%,去年派息率61%,分红率较高。

民生证券投资建议:1、盈利稳定高现金流的公司有望迎来价值重估,建议关注陕西煤业、山煤国际、【中煤能源(601898)、股吧】(行情601898,诊股)、晋控煤业(行情601001,诊股)、中国神华。2、传统能源企业向新能源转型拉开序幕,推荐电投能源(行情002128,诊股)、兖矿能源。

//85%公司业绩增长//

煤炭、煤电是唇齿相依的上下游产业,目前煤炭中长期合同约覆盖我国煤炭供应总量的80%,约占煤电企业成本的70%。

据Wind数据统计,截止8月8日,32家煤炭公司中,共有26家公司公布2022年上半年业绩预告。其中,24家实现盈利,22家公司业绩实现正增长,占比85%。

中国神华净利润排名第一,2022年上半年约406亿元~416亿元,增长56.1%~59.9%;陕西煤业、兖矿能源位居第二、第三。

业绩增长翻番的有14家,大有能源(行情600403,诊股)是“预增王”,公司2022年上半年净利润约68800万元~101800万元,增长198%~341%。山煤国际、冀中能源(行情000937,诊股)、上海能源(行情600508,诊股)、ST大洲(行情000571,诊股)、平煤股份、兰花科创(行情600123,诊股)等公司业绩增长排名靠前。

业绩增长排名靠前公司如下:

审核:yj115

编辑:yj127

关键词:

煤炭,动力煤