春季躁动已提前到来,春节假期前该如何操作?

来源: 券商研报精选

作者

作者:华泰证券

摘要: 高频数据显示线下经济活动整体回暖,一二线城市领先,出行/院线/航班等指标持续修复;翘尾行情下地产销售回暖,房贷利率政策调整体现需求侧托底决心,根据08、14年经验上半年商品房销售同比有望迎来拐点。

高频数据显示线下经济活动整体回暖,一二线城市领先,出行/院线/航班等指标持续修复;翘尾行情下地产销售回暖,房贷利率政策调整体现需求侧托底决心,根据08、14年经验上半年商品房销售同比有望迎来拐点。市场关注春季躁动节奏,2010年以来赚钱效应最强的区间为春节后至两会前,元旦至春节前赚钱效应中等,市场处于低位的年份出现“红包行情”概率显着提升,腾落指数和RSI指引今年躁动或前置。节前窗口期仍以防守反击为主,超配顺下游、顺人民币升值的景气右侧品种,如恒生科技/乳制品/传媒/软件/医疗服务/保险/航空机场,同时关注预增和抢出口(黑电)概念。

核心观点

核心观点:线下经济+地产销售回暖,2023年春季躁动或前置

高频数据显示线下经济活动整体回暖,一二线城市领先,出行/院线/航班等指标持续修复;翘尾行情下地产销售回暖,房贷利率政策调整体现需求侧托底决心,根据08、14年经验上半年商品房销售同比有望迎来拐点。市场关注春季躁动节奏,2010年以来赚钱效应最强的区间为春节后至两会前,元旦至春节前赚钱效应中等,市场处于低位的年份出现“红包行情”概率显着提升,腾落指数和RSI指引今年躁动或前置。节前窗口期仍以防守反击为主,超配顺下游、顺人民币升值的景气右侧品种,如恒生科技/乳制品/传媒/软件/医疗服务/保险/航空机场,同时关注预增和抢出口(黑电)概念。

高频跟踪:疫情影响趋弱线下经济修复,政策托底地产销售回暖

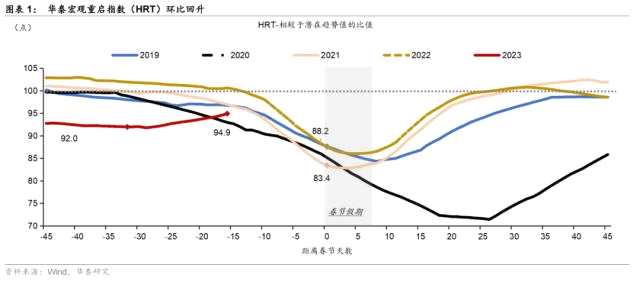

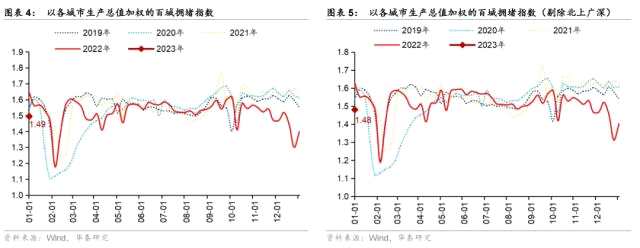

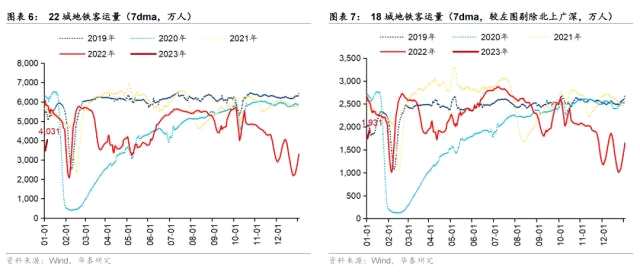

线下经济方面,华泰重启指数(HRT)显示全国经济活动整体回暖,一二线城市“发烧”“发冷”搜索指数明显回落,随着疫情趋弱多项指标表明线下经济强度逐渐修复:①以各城市生产总值加权计算的百城拥堵指数修复至2019年均值的约96%,②22城地铁客运量修复至2019年均值的约67%,③全国电影票房(7dma)修复至2019年均值的约60%水平,④国内不含港澳台执行航班数修复至22年6月下旬水平。地产方面,翘尾行情下30大中城市商品房销售面积(7dma)同比回暖,根据此前两次首套房贷款利率下限调整经验,政策出台后0-2个季度商品房销售同比出现拐点。

躁动规律:春节后至两会前赚钱效应最强,腾落指数和RSI指引躁动前置

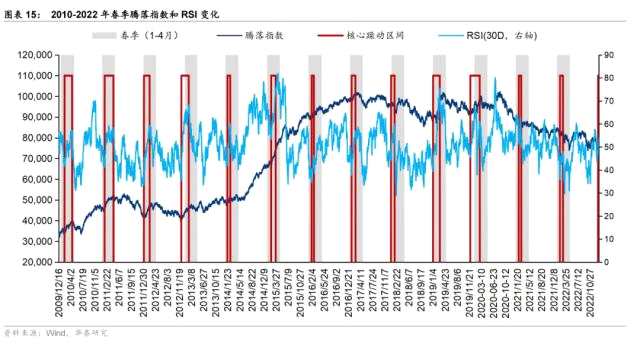

基于2010-2022年(剔除2020年)数据,春季躁动赚钱效应最强的区间为春节后至两会前,期间全A上涨概率为83%,流动性呵护、信贷投放前置、高频数据回暖和积极的政策预期是主要驱动因素。元旦至春节前赚钱效应中等,但市场处于低位的年份上涨概率显着提升,全A PEttm近5年分位数低于20%的年份,上涨概率由42%升至67%,平均涨幅由-0.5%升至2.8%。腾落指数(上涨家数-下跌家数累计值)和RSI能够表征春季躁动的强弱程度,强躁动出现在流动性拐点(如15、19年)或短周期拐点(如13、20年)确认后的首春,年初以来两者显着回升或指引今年躁动前置。

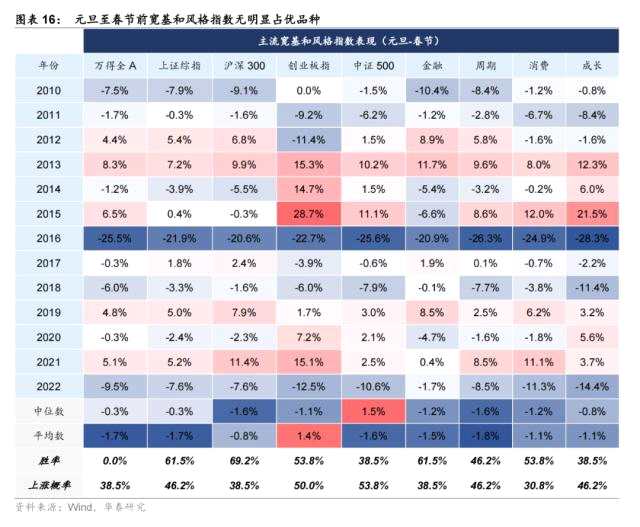

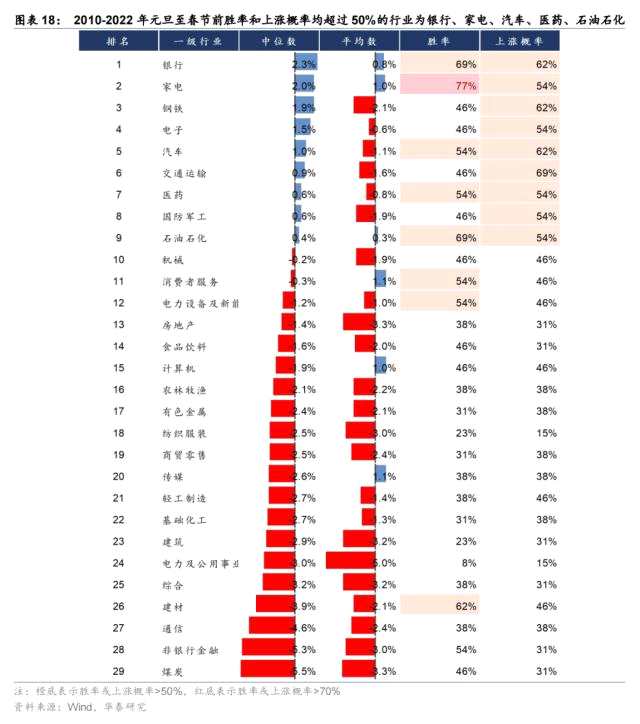

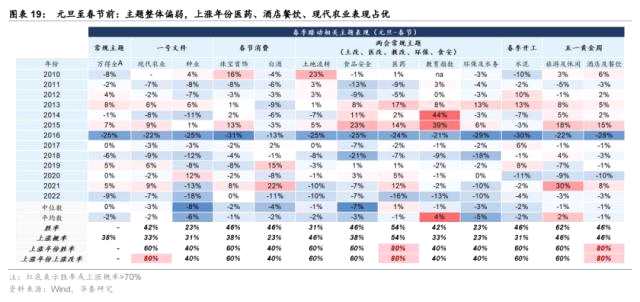

日历效应:风格和行业表现较不稳定,预增与抢出口概念占优

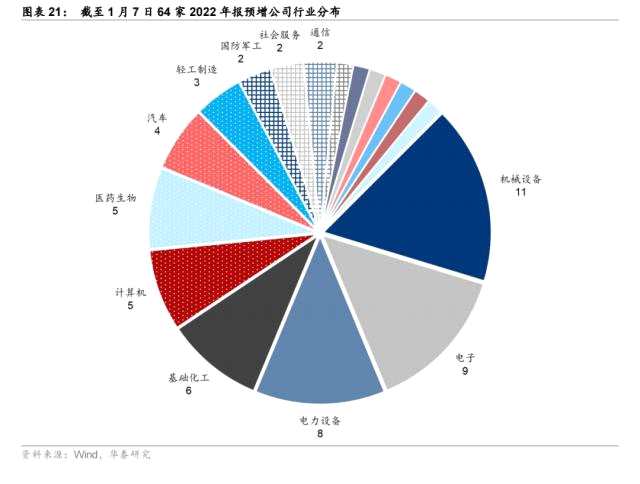

元旦至春节前市值/久期/板块风格均不明显,行业上银行、家电、汽车、医药、石油石化稍占优,表现较不稳定。主题整体偏弱,若仅考虑上涨年份,医药(胜率80%,上涨概率80%,下同)、酒店餐饮(80%,80%)、现代农业(60%,80%)占优。Wind概念指数中预增(85%,69%)和黑色家电(83%,83%)占优,考虑①1月末为创业板业绩预告披露截止日,2月末为中小创业绩快报披露截止日,②岁末年初是节前抢出口高峰,主要对应黑电,预增和抢出口具备躁动的逻辑基础。截至1月7日,100家已发布业绩预告的A股**64家预增,主要分布在机械、电子、电力设备等行业。

配置建议:节前防守反击,把握顺下游、顺人民币升值的景气回升行业

12月非农数据公布后10Y美债利率冲高回落,短期或高位反复,不建议在成长vs价值之间强力押注,月度配置把握三重高胜率逻辑:①CPI-PPI剪刀差持续回升指向的产业链下游风格,以及③超额收益与人民币汇率强正相关的品种(恒生科技、食品饮料、消费建材、传媒、计算机、航空机场、工业金属),景气右侧品种中顺应上述方向的资产包括恒生科技、乳制品、传媒(游戏)、软件、医疗服务、保险、航空机场。节前资金风险偏好或有反复,继续寻求防守反击、低位吸纳,日历效应显示预增(主要分布在机械、电子、电力设备行业)和抢出口(主要对应黑电)占优。

风险提示:国内政策不及预期;海外政治风险超预期;节前资金面不及预期。

正文

01高频跟踪:疫情影响趋弱线下经济修复,政策托底地产销售回暖

线下经济方面,华泰重启指数(HRT)显示全国经济活动整体回暖,一二线城市“发烧”“发冷”搜索指数明显回落,随着疫情趋弱多项指标表明线下经济强度逐渐修复:①以各城市生产总值加权计算的百城拥堵指数修复至2019年均值的约96%,②22城地铁客运量修复至2019年均值的约67%,18城(剔除北上广深)地铁客运量修复至2019年均值的约80%,③全国电影票房(7dma)修复至2019年均值的约60%水平,④国内(不含港澳台)日执行航班数修复至22年6月下旬水平。

地产方面,需求侧托底政策加码,地产销售或回暖。翘尾行情下30大中城市商品房销售面积(7dma)同比回暖,1月5日央行、银保监会宣布建立首套住房贷款利率政策动态调整机制,根据08年10月和14年9月两次首套房贷款利率下限调整经验,商品房销售面积同比在政策出台后0-2个季度出现拐点,房贷利率下行区间内全A显着上涨,其中08年政策调整即为全A拐点。

02春季躁动

躁动规律:春节后至两会前赚钱效应最强,腾落指数和RSI指引躁动前置

2010年以来,多数年份出现过或早或晚、强弱有别的春季躁动。基于2010-2022年(剔除2020年)数据,春季躁动赚钱效应最强的区间为春节后至两会前,期间Wind全A上涨概率为83%,平均涨幅3.5%,上涨年份平均涨幅4.7%,主要驱动因素有:①年初央行常常通过降准或降息呵护流动性;②银行信贷投放的前置效应,1月常出现“天量”社融;③春季开工期间高频数据回暖,经济预期向上;④投资者交易积极的两会政策预期。

元旦至春节前赚钱效应中等,但市场处于低位的年份上涨概率显着提升。全A上涨概率仅42%,平均涨幅-1.5%;若仅考虑全A PETTM近5年分位数低于20%的年份(12年/13年/14年/15年/18年/19年),上涨概率将升至67%,平均涨幅升至2.8%,上涨年份平均涨幅4.7%。

春季躁动往往伴随着热点扩散和情绪升温,腾落指数(上涨家数-下跌家数累计值)和RSI(相对强弱指数)能够表征其强弱程度。2010-2022年有8年春季呈现热点扩散(腾落变化>0),有7年出现情绪升温(RSI均值大于50);如果更进一步地考察核心躁动区间内变化,则12年间均有阶段性的春季热点扩散,同时有8年出现情绪升温;强躁动出现在流动性拐点(15/19年)或短周期拐点(13/20年)确认后的首春。

年初以来腾落指数和RSI显着回升,或指引今年躁动前置。22年12月下旬政策落地、疫情风险和海外波动三重压力下市场情绪回落,日成交额一度逼近年内最低值,腾落指数迅速下降;年初以来随着线下经济修复和地产政策加码,腾落指数重拾升势、RSI亦升至50以上,日成交额再度放量,或指引今年躁动前置。

日历效应:风格和行业表现较不稳定,预增与抢出口概念占优

风格和行业表现较不稳定,银行、家电、汽车、医药、石油石化稍占优。元旦至春节前沪深300vs中证500、沪深300vs创业板指、金融vs周期vs消费vs成长无明显占优品种,反映市值/久期/板块风格均不明显;行业上看,涨跌幅Top5行业中银行出现8次、消费者服务出现6次,胜率和上涨概率均超过50%的行业为银行、家电、汽车、医药、石油石化,无胜率和上涨概率均超过70%的行业。

主题整体偏弱,但上涨年份医药、酒店餐饮、现代农业表现占优。“一号文件”和春节消费是这一阶段的热点主题,前者相关的现代农业/种业和后者相关的珠宝/白酒在此阶段胜率、上涨概率均不算高,主题整体偏弱;若仅考虑全A上涨年份,医药(胜率80%,上涨概率80%,下同)、酒店餐饮(80%,80%)、现代农业(60%,80%)占优。Wind概念指数中预增(85%,69%)和黑色家电(83%,83%)占优,考虑①1月末为创业板业绩预告披露截止日,2月末为中小创业绩快报披露截止日,②岁末年初是节前抢出口高峰,主要对应黑电,预增与抢出口具备躁动的逻辑基础。截至1月7日,100家已发布业绩预告的A股**64家预增,主要分布在机械设备、电子、电力设备、基础化工、计算机、医药生物行业。

03资金面

A股资金面

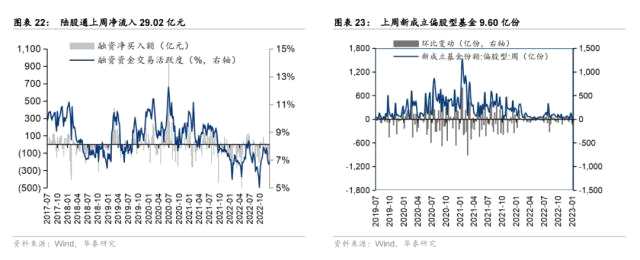

外资方面,上周北向资金净流入200.19 亿元,主要净流入银行(+13.32亿)、有色金属(+9.38亿)、电力设备及新能源(+8.30亿)、消费者服务(+6.90亿)、非银行金融(+6.80亿),主要净流出汽车(-6.85亿)、交通运输(-4.52亿元)、通信(-3.39亿)、建筑(-1.82亿);公募方面上周新成立偏股型基金9.60亿份,较前一周(55.55亿份)大幅下降;杠杆资金方面上周融资成交占两市总成交比重为5.31%,较前一周有所下降(6.69%),融资净买入额77.05亿元,较前一周有所回升(-114.89),分行业来看,上周综合银行(2.95pcts)、煤炭(2.01pcts)、钢铁(1.38pcts)、有色金属(1.35pcts)、非银行金融(1.05pcts)板块的融资交易活跃度上升幅度较大,家电(-0.41pct)、建材(-0.28pcts)、房地产(-0.20pcts)、综合(-1.53pcts)活跃度降幅较大;产业资本方面,上周产业资本净减持104.33亿元,较前一周净减持105.20亿元相比,减持幅度有所下降。

港股资金面

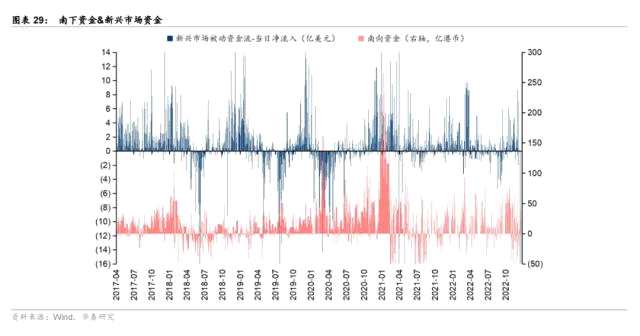

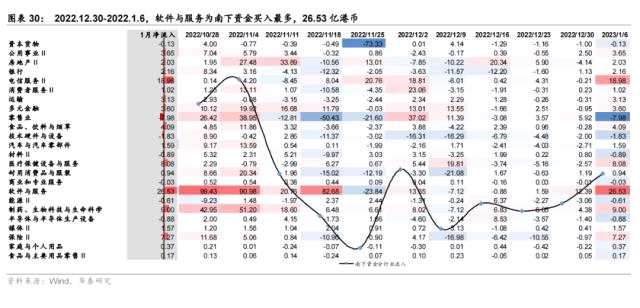

上周追踪新兴市场权益的前50 大ETF净流入6.05亿美元,与上一周(7.08亿美元)相比有所下降。南下资金净流出132.3亿港币,与上一周(净流入 45.6 亿港币)相比大幅增加。分行业看,软件与服务(+26.53亿港币)、电信服务Ⅱ(+18.98亿港币)、制药、生物科技与生命科学(+9亿港币)、医疗保健设备与服务(+8.08亿港币)、保险Ⅱ(+7.27亿港币)等板块流入居前,零售业(-7.98亿港币)、技术硬件与产业(-1.83亿港币)、资本货物(-1.03 亿港币)、材料Ⅱ(-0.89亿港币)、半导体与半导体生产设备(-0.88亿港币)等板块净流出居前。

海外流动性

国内流动性

A/H分行业估值

风险提示:

国内政策不及预期:若国内政策落地不及预期,影响市场情绪和A股盈利预期;

海外政治风险超预期:若地缘政治风险超预期,影响全球风险偏好,加大A股市场波动;

节前资金面不及预期:节前资金有落袋为安的需求,若流动性紧张程度超预期,影响市场情绪。

审核:yj115

编辑:yj127

关键词:

回暖