产量高于预期,棕榈油反弹乏力

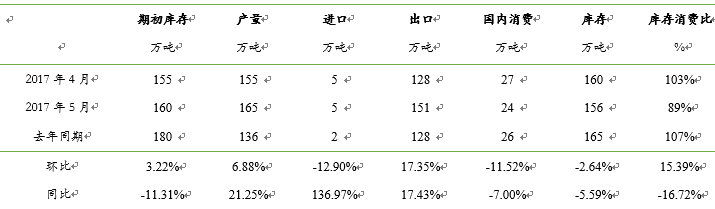

摘要: 昨日马来西亚棕榈油局(MPOB)发布了5月份月度供需报告,报告显示5月毛棕榈油产量为165万吨,环比增6.88%,同比增21.25%。进口量5万吨,环比减12.90%,同比增136.97%;出口量为1

昨日马来西亚棕榈油局(MPOB)发布了5月份月度供需报告,报告显示5月毛棕榈油产量为165万吨,环比增6.88%,同比增21.25%。进口量5万吨,环比减12.90%,同比增136.97%;出口量为151万吨,环比增17.35%,同比增17.43%。国内消费24万吨,环比减11.52%,同比减7%。产量基本符合市场预期,出口数据受斋月备货影响略高于预期,这也导致库存数据较预期略低,报告整体偏中性。

厄尔尼诺气候的消散,今年1-5月马来棕油累计产量同比上升18.89%。自今年3月进入季节性增产周期以来,产量恢复情况成为了市场关注的焦点。从目前的情况来看,如果马来不出现重大的天气问题,我们认为今年马来产量大概率会达到1950-2000万吨的水平,未来数月产量对价格的压制不可小视。由于现阶段产地供需情况仍然偏紧,接下来两个月的产量数据将会非常关键。近日南马棕果厂商协会(SPOMA)发布的数据显示,6月1-10号马来棕油产量环比增14.91%,或预示着本月产量恢复仍然在继续。

出口方面:马来西亚5月棕榈油出口环比增17.35%至151万吨。其中出口印度27.4万吨,环比增70.13%。斋月备货对印度需求利好,盘面上反应明显。斋月备货结束,进入6月份以来,印度方面的需求并未如预期中大幅转淡,ITS数据显示6月1-10号棕油出口环比增5.8%,这也为近期的盘面提供了支撑。但6月下半月出口增加的态势仍会大概率转弱,资金对出口方面的关注也将逐步减弱,盘面价格将更多的体现供应端的因素。

库存方面:5月份棕榈油期末库存156万吨,环比减2.64%,低于市场预期的158万吨,除去16年受厄尔尼诺影响导致的低库存状态,现阶段的库存数据仍处于非常低的位置,产地供需情况仍然偏紧。目前来看增库存慢于预期,不过随着出口量的降温,库存情况会由紧张向宽松逐渐转变,我们认为库存拐点或在进入下半年之后出现。

结论:5月份斋月需求利好对价格有较大支撑。本周一的ITS出口数据依然给国内连盘棕油多头提供了动力。但是随着斋月的开始,这一利多因素将会逐步减弱。MPOB报告发布后,高于预期的产量数据对于棕榈油的价格有明显的压制,BMD价格下跌1.14%,收于2425。国内棕油情况或已转势,摆脱了一直弱于马盘的走势。我们认为棕榈油反弹乏力,后期以震荡偏弱为主,但向下空间亦并不会太大,真正做空的信号或出现在下半年马来库存出现明显上升的时点。操作上建议以逢高做空为主,短线参与。

产量,库存,出口,数据,预期