我国首架固体运载火箭“长征十一号”发射 四股飞升在即

来源: 证券之星

作者:佚名

摘要: 乐凯胶片(个股资料操作策略咨询高手实盘买卖)乐凯胶片:中国乐凯胶片集团公司的旗舰企业公司是中国乐凯胶片集团公司的旗舰企业,主营业务是彩色感光材料和照相化学材料,近年来主营业务向膜及带涂层的膜类加工产品

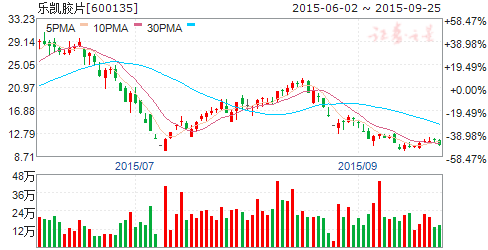

乐凯胶片(个股资料 操作策略 咨询高手 实盘买卖)

乐凯胶片:中国乐凯胶片集团公司的旗舰企业公司是中国乐凯胶片集团公司的旗舰企业,主营业务是彩色感光材料和照相化学材料,近年来主营业务向膜及带涂层的膜类加工产品领域扩展。主要产品有彩色感光材料及新材料和照相化学材料等。

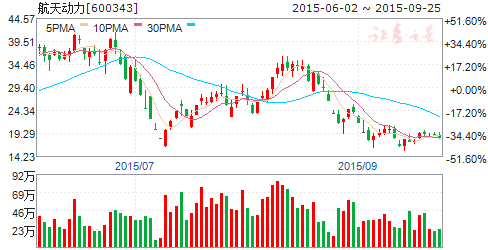

航天动力(个股资料 操作策略 咨询高手 实盘买卖)

航天动力:依托航天军工流体和惯性导航技术方面的雄厚实力公司是以航天军工流体技术(包括液体、气体)和惯性导航技术为核心技术,以从事系列民用产品的设计、开发、生产和销售为主营业务的技术密集型公司。公司依托在航天军工流体和惯性导航技术方面的雄厚实力,研制开发出一系列具有国内、国际先进水平的产品,已成功应用于石油、化工、机械、电子、交通、能源等诸多领域。公司的一体化智能型IC卡燃气表、特种泵、金刚石工程机等产品属国家级重点新产品或国家火炬计划项目;钣金冲焊液力变矩器获得全球最大的液力传动厂家德国ZF公司在中国唯一颁发的“质量放行通知书”;光机电一体化设备获得了法国科技质量监督评价委员会颁发的“向欧盟市场推荐产品”证书。

航天电子(个股资料 操作策略 咨询高手 实盘买卖)

航天电子:盈利能力提升需依靠总体项目或资产注入

航天电子 600879

研究机构:信达证券 分析师:皮建国 撰写日期:2015-03-06

公司传统业务遭遇盈利能力提升难题。由于民品业务的自然萎缩,公司业绩靠航天军品业务支撑。测控通信、集成电路、惯性导航和机电组件四项传统业务在航天领域的市场份额稳固。得益于我国航天事业的持续高速发展,近年来公司营业收入增长率保持在15%以上,但产品的综合毛利率持续下降。公司在航天产业链上处于配套地位导致其对下游用户议价能力较低,无法通过涨价来化解成本上涨压力。

无人机系统最有可能成为新增利润点。无人机系统和小型集成化飞行控制系统是公司经历数年培育形成的总体产品,该类系统级新增业务与传统配套电子业务相比,毛利率较高。其中,无人机产品技术状态成熟且市场定位明确,未来在军事和特种行业等领域有较大应用前景。目前,已有部分型号列装部队或交付用户。随着我国无人机应用市场的逐步打开,我们看好该产品的未来前景。

控股股东研究所资产改制注入进程有望加速。2014 年下半年,我国军工集团纷纷推出改革计划,军工研究所改制的步伐明显加速。作为中国航天科技集团公司下属最年轻的研究院所,从航天九院(控股股东)战略地位和组织构架上看,都有可能成为航科集团改制的“排头兵”。从实施层面看,虽然公司资本运作的计划与方案尚未明确,但随着改制试点等工作的逐步深入,我们预计研究所改制注入前景可期。

盈利预测与投资评级:由于控股股东改制注入的方案尚不明确,我们在估值过程中仅考虑公司现有业务的前景。我们假设公司2015 年至2017 年的营业收入增速分别为11.35%、9.75%和10.07%,毛利率稳定在23%,三项费率保持稳定。我们预计公司2015 年至2017 年营业收入分别为54.58 亿元、59.90 亿元和65.93 亿元,归属母公司净利润分别为2.75 亿元、3.09 亿元和3.56 亿元,对应的每股收益分别为0.26 元、0.30 元和0.34 元。按照3 月5 日收盘价计算,对应的PE 分别为72、64、56 倍,维持公司“增持”评级 股价催化剂:无人机产品获得大额订单;控股股东研究所改制获得突破。

风险因素:受原材料和成本上涨压力,公司综合毛利率有进一步下滑的风险;研究所改制的决定权在航科集团甚至更高层,导致公司改制注入进度慢于可能慢于市场预期;公司无人机业务定位于军用和特种行业用,订单波动较大。

关键词:

审核:yj101

编辑:yj127

公司,航天,业务,产品,改制