11月3日板块复盘:供暖季临近 “煤超疯”行情又起!一日游还是王者归来?

来源: 东方财富研究中心

作者:佚名

摘要: 今日(11月3日)沪深两市延续呈现震荡调整格局。A股三大股指早盘集体低开,盘初出现一波拉升,随后震荡回落,午后股指进一步跳水,并且下探至昨日低点附近,临近尾盘股指才出现企稳回升,最终三大指数跌幅收敛,

今日(11月3日)沪深两市延续呈现震荡调整格局。A股三大股指早盘集体低开,盘初出现一波拉升,随后震荡回落,午后股指进一步跳水,并且下探至昨日低点附近,临近尾盘股指才出现企稳回升,最终三大指数跌幅收敛,同步收出十字星形态,震荡格局明显。

对此,万和证券认为,当前市场不确定性因素增加,宏观经济下行压力进一步加大,工业企业利润分化对板块表现带来影响,虽然整体仍是结构性行情,但受到三季报A股利润增速整体放缓的冲击,市场面临一定的调整风险。此时市场分歧有所加大,低估值蓝筹及受价格与需求共振影响的原材料则有望保持较高的市场关注度。

与此同时,该机构进一步分析,当前市场仍有一定的避险情绪,可继续保持对食品饮料板块的关注;受价格持续高位运行以及需求的影响,短期来看煤炭等原材料价格企稳后仍将继续保持高位运行,采掘等上游行业业绩确定性强;电气设备等受到景气与业绩的影响,可保持适当的关注。

板块方面:

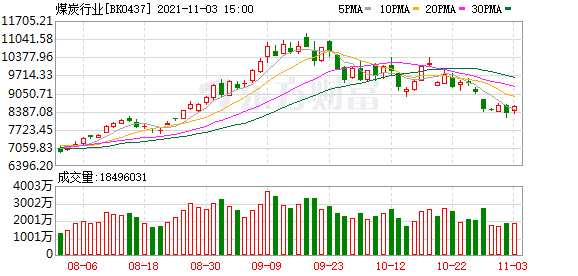

一、煤炭

天风证券提到,供给方面,随着供暖季临近,山西以及河北部分地区环保限产持续加强,焦企开工有明显下滑,厂内库存继续回落。需求方面,钢厂高炉开工率继续回落,受环保、天气等因素影响,部分钢厂限产程度再度加强,采购及补库意愿一般。总体来看,短期焦炭供应延续收缩态势,多按需采购,整体看焦炭供需格局处于相对平衡状态,短期焦炭价格或将偏稳运行。

国盛证券指出,本轮周期行情的本质是由于在能源转型过程中,对传统行业产品的需求本身具有刚性,而供给端在政策约束及企业悲观预期下,企业即使盈利大增、现金流充沛,也在大幅缩减对于传统业务的资本开支,从而导致当需求扩张遇见供给约束,价格中枢确定性提升。

华金证券认为,近期政府持续加强对煤炭价格的管控,并研究行业合理利润水平,对此市场短期内需要释放悲观情绪。诚然在强管控背景下,煤价短期内将会承担一定压力。基于正常的经营逻辑,政策端压力过强或将在一定程度上打击矿方生产积极性,进而使供给端释放速度低于预期。同时,全球能源危机导致广谱能源价格出现大幅上涨,而政府对煤炭价格的限制是否会导致进口煤的缩量同样值得关注。此外,保供叠加限价料会挤占非电煤行业的合理供给,从而促使相关行业对煤炭现货的争夺。

回归基本面,华金证券还表示,考虑供暖季需求较为刚性,预计保供压力仍存,未来要持续观察供给释放速度以及其他扰动因素,关注增量、高现货比例等相关标的。当前行业盈利水平较高,随着业绩不断释放,板块估值有待修复。

二、医疗器械

二、医疗器械

粤开证券表示,2021年三季度,医药生物板块走势良好,行业景气度处于上行周期,研发投入持续提升,细分板块集中度不断提升,强者恒强明显。但在带量采购、医保谈判的冲击下,细分板块分化愈发明显,建议投资者拥抱核心资产,把握结构性投资机会,在结构分化中寻找确定性机会。

东吴证券指出,医药板块三季报行情结束,进入估值切换长周期。2021Q1-Q3,医药板块上市公司收入与利润端表现出较为稳健的增长态势,三季报集中披露后,医药板块进入估值切换的长周期。我们认为,医药工业整体增速在国家医保局成立背景下,随着带量采购执行,行业格局变化在即。医药工业收入增速整体承压,但结构上分化愈加明显,创新药、医疗器械、生物制品等或成行业主要增长动力。为了应对2022年错综复杂的宏观环境,医药板块仍将是成长确定性较高板块。

具体医药策略两手抓,该机构进一步分析,一方面高成长、高位置的CXO、科研服务等板块仍将是主流方向,但对其成长性的确定性要求极高;另外一方面,寻找相对低位置、低估值的血制品、消费医疗等发生积极变化的板块。

西南证券认为,随着疫情好转,经济逐步复苏,未来全球及国内宏观流动性边际放松的可能性较小,我们判断,未来医药估值有望回归均衡。同时在医保压力常态化和后疫情时代,重点寻找“穿越医保”和“疫情脱敏”品种。

一张图汇总:

一张图汇总:

关键词:

审核:yj182

编辑:yj127

释放