研报精选:美股崩了!吓坏A股市场 半导体成砸盘先锋!“喝酒吃肉”又成避风港?

来源: 东方财富网

作者:佚名

摘要: 隔夜美股又“崩了”,也“吓坏了”今日(6月14日)亚太股市,早盘A股未能幸免于难,沪深两市全线低开,整体走势震荡偏弱,盘中毫无反攻之力,呈现脉冲式下行格局。从盘面上来看,半导体成砸盘先锋,

隔夜美股又“崩了”,也“吓坏了”今日(6月14日)亚太股市,早盘A股未能幸免于难,沪深两市全线低开,整体走势震荡偏弱,盘中毫无反攻之力,呈现脉冲式下行格局。

从盘面上来看,半导体成砸盘先锋,“喝酒吃肉”又成避风港,有机硅、煤炭等板块表现相对扛跌,其余行业与概念板块几乎“绿油油”一片,局部赚钱效应骤降。

值得一提的是,在鸡肉板块之中,截止发稿,天马科技、华统股份等涨停,唐人神、巨星农牧、益客食品等板块突出;在酿酒板块方面,金枫酒业涨停,【燕京啤酒(000729)、股吧】、顺鑫农业等涨幅靠前。

山西证券表示,无论从时间上还是空间上,反弹大概率是要告一段落了。而中长期看,海外通胀尚未消退,经济衰退预期却已逐渐增强,国内经济寻底大概率也会反复,进入6月以后,A股近期虽维持强势,但震荡加剧,后续仍有宽幅震荡,甚至再次回落探底的可能,建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】养殖

开源证券提到,生猪供给转弱迎检验窗口,下半年猪价高度可期,推荐生猪养殖及养殖后周期年内6-7 月为生猪价格爬坡上行阶段,该区间内猪肉供给量出现缩量,需求相对平稳,价格缓慢上升的驱动力仍主要来自供给。我们认为7月下旬至8月猪价上涨动能或相对较强。若6-7 月生猪出栏(屠宰量)相对平稳,将验证年内供需已达到相对平衡,后续生猪“供大于求”状态将在下半年切换为“供小于求”,生猪价格或进入“需求拉动,供给挺价”的双螺旋驱动价格上涨阶段。我们认为当前阶段需重点关注生猪出栏均重及生猪宰后均重,毛白价差及猪肉批发零售价差变化,我们对8-9 月猪价年内首个高点持乐观预期。

国盛证券表示,随疫情封控影响逐步消除,黄鸡消费需求回暖,同时2022Q2 在产父母代存栏环比继续下降,供给偏紧格局不改,预计中期景气持续,下半年需求大概率继续转暖形成价格支撑。黄鸡板块看好成本管控能力与成长性俱佳行业龙头,白鸡则看好育种优势显着的行业龙头,重点推荐:立华股份,建议关注:温氏股份、【圣农发展(002299)、股吧】、湘佳股份。

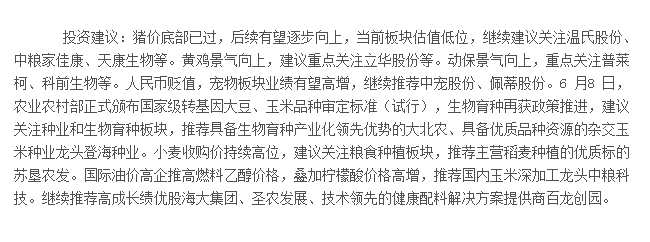

中信证券认为,猪价底部已过,后续有望逐步向上,当前板块估值低位,继续建议关注温氏股份、中粮家佳康、天康生物等。黄鸡景气向上,建议重点关注【立华股份(300761)、股吧】等。动保景气向上,重点关注普莱柯、科前生物等。人民币贬值,宠物板块业绩有望高增,继续推荐中宠股份、【佩蒂股份(300673)、股吧】。

(截图来自中信证券研报)

(截图来自中信证券研报)

【主题二】酿酒

东兴证券提到,从基本面角度来看,我们认为疫情影响下食品饮料最悲观的时候过去了,随着全国防疫管控水平能够逐渐恢复到2019 年的水平,食品饮料整体需求会进一步得到提振。

从复苏角度来看,与餐饮和礼赠相关的上下游产业链会最先受益,预期随着各地防控措施放开,餐饮会逐渐恢复,宴席市场恢复对调味品、预制菜等子行业有明显带动,同时以乡村宴席市场为主的次高端白酒也会从中受益。如果餐饮和夜场渠道能够开放,高端啤酒消费也会得到扭转。

我们认为食品饮料最“黑暗”的时候已经过去,展望下半年,疫情变化仍然存在不确定性,我们建议两条配置主线:一是复苏主线,重点关注次高端白酒、调味品板块,一是业绩确定性较主线,建议关注高端白酒:贵州茅台、五粮液等。

对于白酒行业,东亚前海证券指出,6 月份以来,上海、北京等地堂食消费场景不断恢复,全国物流也开始加速好转。国常会近日推出刺激餐饮、零售等消费相关政策。此外,在端午小旺季、“618”电商促销、以及即将到来的暑期宴请潮等背景下,白酒下游需求有望快速恢复至2021 年同期水平。在行业需求转好的前提下,业内二、三线酒企基本面或将得到修复,叠加前期低基数的影响,业绩环比有望实现较快增长。同时,主要的高端和次高端酒企对全年业绩目标展现出较强信心。茅台、五粮液等均给出双位数增长的全年业绩指引目标。

东方证券表示,长周期看,啤酒概念将延续销量零增长左右,营收个位数增长,以及盈利双位数增长的趋势。边际上,受疫情的影响,啤酒产销量在3、4 月下滑幅度较大,但若在啤酒消费最重要的6~8 月份疫情不出现大幅度反弹,2022 年啤酒消费量的损失仍将有限。行业结构升级的趋势继续推进,22Q1 包括青啤、重啤等在内的主要啤酒企业吨价均实现稳定提升。原材料方面,尽管大麦价格仍在上行趋势中,但玻璃、铝锭和瓦楞纸的价格均出现扭转的趋势,同比上涨幅度也收窄明显,同时考虑啤酒企业的采购周期,原材料成本同比压力最大的时刻或已过去。关厂去产、停止价格战仍是行业共识,竞争格局优化的背景下,我们仍看好啤酒行业的盈利改善空间和业绩弹性。

(截图来自东方证券研报)

(截图来自东方证券研报)

【主题三】煤炭

华金证券提到,随着疫情好转和迎峰度夏,需求端变化值得关注。当前供给结构性偏紧,夏季能源安全问题凸显。近期主产区陆续开展保供增产工作,整体看保供压力仍存。海外市场方面,欧盟对俄能源制裁加码所导致的煤炭多重缺口也持续冲击着全球煤炭供需关系。因此海外能源价格仍在上升通道,煤炭贸易不确定性增大,国内进口煤量收缩达成一致预期。

近期印尼能源部将6月份煤炭基准价格(HBA)定在323.91 美元/吨,较上月涨17.53%。分煤种看,动力煤价格震荡,冶金煤平稳。业绩释放后,板块动态估值回到低位,板块估值持续修复中。303 号文和4 号公告主要对动力煤,预计未来动力煤业绩确定性更强,非动力煤业绩弹性更大。动力煤建议关注兖矿能源、陕西煤业、中国神华;非动力煤建议关注平煤股份、潞安环能、华阳股份。

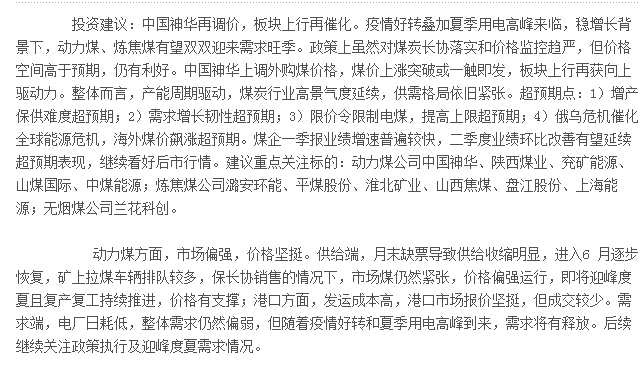

中泰证券指出,疫情好转叠加夏季用电高峰来临,稳增长背景下,动力煤、炼焦煤有望双双迎来需求旺季。政策上虽然对煤炭长协落实和价格监控趋严,但价格空间高于预期,仍有利好。中国神华上调外购煤价格,煤价上涨突破或一触即发,板块上行再获向上驱动力。整体而言,产能周期驱动,煤炭行业高景气度延续,供需格局依旧紧张。

超预期点:1)增产保供难度超预期;2)需求增长韧性超预期;3)限价令限制电煤,提高上限超预期;4)俄乌危机催化全球能源危机,海外煤价飙涨超预期。煤企一季报业绩增速普遍较快,二季度业绩环比改善有望延续超预期表现,继续看好后市行情。

(截图来自中泰证券研报)

(截图来自中泰证券研报)

【主题四】化工

德邦证券提到,海内外政策加持,三氯氢硅需求长期向好:三氯氢硅又称硅氯仿,主要用于制造多晶硅及硅烷偶联剂。多晶硅是光伏组件的重要组成部分,2022 年国内多晶硅产能增长迅猛,根据百川盈孚,2022 年5 月,国内多晶硅产能为74.55 万吨,较去年年末增长33.96%,随着多晶硅新建产能的逐步释放,三氯氢硅需求大幅增加,价格也持续上行,2022 年5 月31 日国内三氯氢硅价格为21000 元/吨,较年初上涨75.00%。长期来看,海内外多项光伏促进政策出台,全球光伏行业有望持续增长。

华创证券指出,化工价格指数Q3 或有继续上行空间。成本端,原油价格上行推动,美国出行恢复带来燃料景气需求,炼厂开工率提升,而汽油库存下降,夏季恐有短缺风险。需求端,国内方面复产复工拉动化工需求,出口方面能源套利逻辑逐步兑现,国内化工品有望恢复紧平衡。Q3 正值旺季来临,化工品价格指数或有继续上行空间,我们对Q3 化工行业盈利保持乐观。关注Q2 业绩,看好Q3 盈利,重点布局Q1-Q2-Q3 业绩逐级抬升的化工公司。

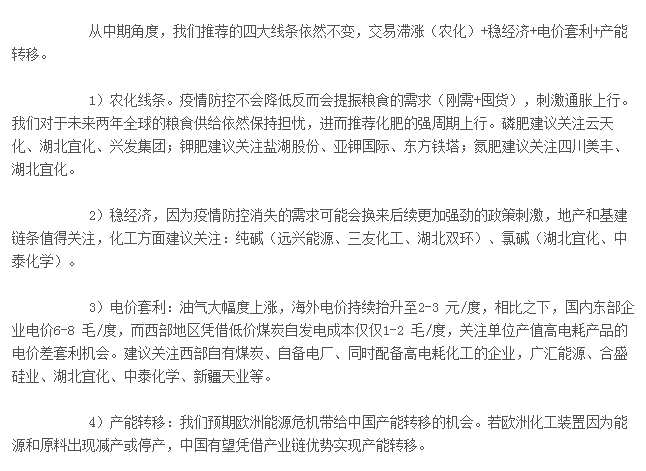

具体地,从中期角度,我们推荐的四大线条依然不变,交易滞涨(农化)+稳经济+电价套利+产能转移。

1)农化线条。疫情防控不会降低反而会提振粮食的需求(刚需+囤货),刺激通胀上行。我们对于未来两年全球的粮食供给依然保持担忧,进而推荐化肥的强周期上行。磷肥建议关注云天化、湖北宜化、兴发集团;钾肥建议关注盐湖股份、亚钾国际、东方铁塔;氮肥建议关注四川美丰、湖北宜化。

2)稳经济,因为疫情防控消失的需求可能会换来后续更加强劲的政策刺激,地产和基建链条值得关注,化工方面建议关注:纯碱(远兴能源、三友化工、湖北双环)、氯碱(湖北宜化、中泰化学)。

3)电价套利:油气大幅度上涨,海外电价持续抬升至2-3 元/度,相比之下,国内东部企业电价6-8 毛/度,而西部地区凭借低价煤炭自发电成本仅仅1-2 毛/度,关注单位产值高电耗产品的电价差套利机会。建议关注西部自有煤炭、自备电厂、同时配备高电耗化工的企业,广汇能源、合盛硅业、湖北宜化、中泰化学、新疆天业等。

4)产能转移:我们预期欧洲能源危机带给中国产能转移的机会。若欧洲化工装置因为能源和原料出现减产或停产,中国有望凭借产业链优势实现产能转移。

(截图来自华创证券研报)

(截图来自华创证券研报)

关键词:

审核:yj128

编辑:yj127

疫情,建议关注,煤炭