联想控股(3396.HK)5天暴涨50% 究竟为哪般?

来源: 互联网

作者:佚名

摘要: 不鸣则已,一鸣惊人。最近几日,蛰伏已久的联想控股股价突然大爆发,5天暴涨50%,站稳30港元大关,创两年来新高,直入云霄的上升曲线简直让人缺氧到无法呼吸。 五天的狂暴大涨,几根大阳线

|

那么,这几日突如其来的大暴涨,联想控股究竟是怎么了?

一时间,市场消息甚嚣尘上,首先映入眼帘的便是韩国爆红的防弹少年团(BTS)的消息。

虽然看起来好像走错片场,但是联想控股作为一家大型投资控股公司,所涉及的公司包罗万物,旗下基金所投资的项目中,就包括了这只爆红男团的所在公司BigHitEntertainment。

消息称联想控股旗下财务投资平台君联资本曾于2016年以100亿韩元(约6000万人民币)入股BigHit娱乐,而近日BigHit娱乐则有意借防弹少年团的爆红大势来IPO上市,并与包括联想控股风险投资部门等现有股东商讨上市计划。

|

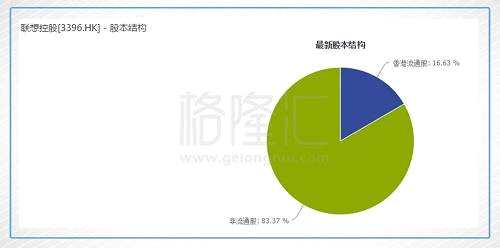

另外,吃瓜群众们通过格隆汇app内参功能查询,伴随联想控股这波莫名的大暴涨的,还有那气势汹汹的港股通资金流入。

11月份以来,联想控股的港股通持仓比例从不到10%,大幅增至近16%。这大举增持的北水恐怕才是真正推高股价的幕后推手。

那背后究竟是何方神圣在暗中增持?又是哪方势力在暗潮涌动?

|

昨晚,这边联想控股忙着发布澄清公告,另一边真正的幕后推手也自动浮出了水面。

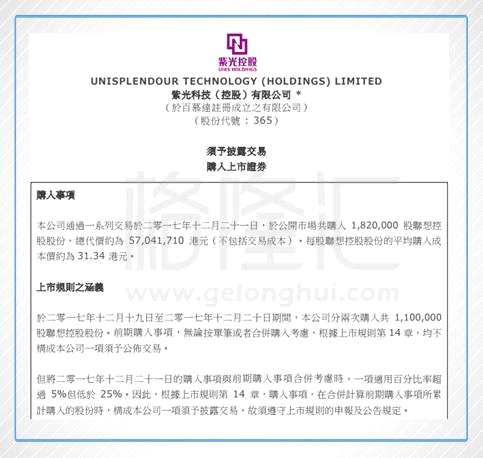

12月21日晚,紫光控股(365.HK)发布公告称,公司以8632万港元的总代价,于12月19日-21日间合计增持联想控股292万股股份,累计持股超过了5%的举牌线。

|

如果从这个角度来看,联想控股拥有3.92亿股的流通股数,紫光控股目前持股量超过5%,那么除了近3日增持的292万股外,紫光控股在12月19日前至少已经暗中持有1668万股联想控股股份。紫光控股此前的持仓成本我们不得而知,但如果按照目前港股通每股20.56港元的持仓成本计,对比联想控股昨日的收盘价30港元,紫光控股的投资浮盈预计已经达到了1.6亿港元。

这波增持,从目前浮盈来看,紫光控股的成绩是相当不错的。

那么问题来了,这个将联想控股股价推上云霄的投资高手,究竟是什么来头?

其实,从名字中便可窥得一二。没错,此次扛起举牌大旗的紫光控股,正是大名鼎鼎的紫光系,是紫光集团在海外控股的唯一一家上市公司,也是紫光集团在海外的主要投融资及资本运作平台,紫光集团持有紫光控股67.82%股权。

|

至于紫光此次大举买入联想控股的原因,除了自己宣称的财务回报外,必定也和投资中芯国际、中兴通讯的逻辑类似--加固自己的势力版图。

紫光集团是清华大学旗下的高科技企业,是中国最大的综合性集成电路企业,全球第三大手机芯片企业;在企业级IT服务细分领域排名中国第一、世界第二。目前,形成了以集成电路为主导,从"芯"到"云"的高科技产业生态链。

一方面,在企业IT服务、IT制造业、移动设备等领域,紫光集团与联想控股的投资企业有充分的合作空间。

另一方面,联想控股丰富的跨境并购经验,正是紫光集团所急切需要的。要知道,芯片国产化是萦绕在紫光心头的一座大山,但半导体行业作为一个高度技术密集型行业,自主研发之路路途漫漫,收并购才是加速赶超的捷径。在半导体公司面前,紫光买买买起来可是毫不手软。

然而,各国的技术封锁也更是冷酷无情,紫光的海外投并购之路坎坷无数,多次拟斥巨资收购如镁光、西数等海外公司均以失败而告终。那么这时候,运作过多个大型海外并购项目的联想控股,无疑将让紫光未来的海外收购计划多一些成功的喜悦,少一点失败的辛酸经历。

撬动暴涨的支点--低估值

当然,话说回来,以紫光控股目前28亿港元的市值,却持有联想控股6.2亿港元市值的股权,当然不能只是虚幻的遥远合作,必须还有现实稳稳的幸福。

那么能够hold住如此大手笔买入,能够支撑起5根大阳线的支点,还得归功于联想控股极低的估值。用巴菲特的话来说,就是买的便宜。

联想控股董事长柳传志就曾在多个场合表示公司股价被低估了。他表示,"估值上我们被打了一个很大的折扣,这是资本市场的惯例,对于混合型的资产组合,在没有看到明显的业务增长或者协同效应前,通常都会打个折扣。当这些业务板块可以真正互动起来后,市场才会给予增值。"

一方面,联想控股作为一家大型投资控股公司,因为其投资颇广而涉猎颇深,被广大投资者们因"看不懂"而"不想看",所以,长久以来,联想控股的股价都是低于其净资产价格的,只有不到1倍的PB和不到10倍的PE。

另一方面,港股市场上还有一个代码:联想集团(992.HK),投资者们要么对两者傻傻分不清楚,要么就把它们互相视为影子股,导致一直以来联想控股和联想集团的股价走势都是如影随形,堪称港股市场上的难兄难弟。

|

然而,一个大写加粗的事实是,联想控股联想集团!

做PC的,是联想集团,而联想控股则是一家大型多元化投资集团,是持有联想集团25.1%股权的大股东。虽然从收入和资产贡献的角度来讲,联想集团所代表的IT板块确实是联想控股的最大贡献者,收入占比在90%左右,资产占比在50%左右。

但是一个重要的变化是,联想集团的利润占比在逐年递减,从2014年的40%降至2016年的27%,再到今年上半年,则只剩区区1%不到。

|

联想控股的本质一个控股型公司,战略投资业务覆盖金融服务、创新消费与服务、农业与食品、IT与新材料五大业务板块,财务投资涵盖天使投资、风险投资、私募股权投资三大领域,贯穿企业生命周期各个阶段。其重点聚焦的金融、创新消费、农业食品等板块的业务正在迅速补位IT业务的下滑。

|

所以,这些优秀的投资战绩完全足以让联想控股摆脱联想集团走出属于自己的独立行情

呼之欲出的H股全流通

另外,支撑联想控股股价大幅飙涨的原因中,H股全流通的消息也功不可没。

此前6月,大陆与香港签订了新一轮《内地与香港关于建立更紧密经贸关系的安排》(CEPA),当中三大要点中的两个:放宽外资在大陆设立合资金融机构持股比例,以及互通互联投资者身份识别机制,都已经相继落实,而第三个--推动H股全流通,也似乎随时将要呼之欲出。今年7月,人民银行最新发布《2017中国金融稳定报告》表示,"将拓宽境内企业境外上市融资渠道,推进境外上市企业审批准备案制改革和H股全流通试点"。而11月初,更有"国务院将准备批准两家H股上市公司进行H股全流通试点,各家机构都在争取"的消息传出,市场沸腾不已。

就在市场对哪家公司将成为这两家"H股全流通试点"的幸运儿之一而众说纷纭当中,身为内资架构股的联想控股默默出手了。

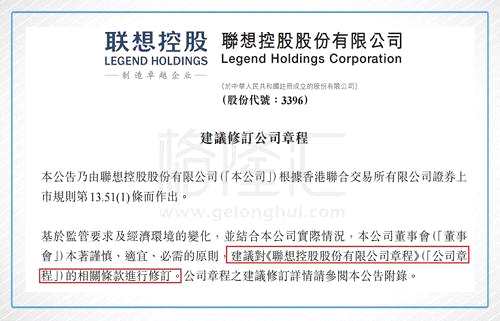

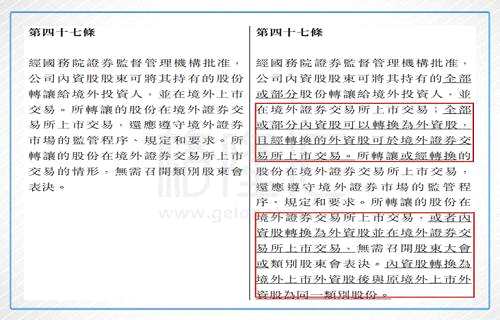

11月20日,联想控股发布了一则意味深长的公告,建议修订公司章程,新增"内资股可转换为外资股"条款。

|

|

而H股全流通意味着什么?意味着更大的流通量及更高的市值。

在港交所上市的H股架构公司,只有外资股能在港股市场上流通,内资股则只能在中国法人或自然人、合格国外机构投资者或战略投资者之间转让。所以,对于持有大量内资股的大股东而言,纵使股价涨上天,他也是不能卖的。而一旦实现全流通之后,则必将大大激发大股东们对股价与市值的关心动力,企业价值回归之路也势必提上日程。

|

|

那么,这是否又暗示着联想控股成为这二分之一的幸运儿的概率更大了?

结语

总的来说,联想控股这波股价的飙涨,可以看成是在紫光增持、H股全流通消息刺激下的报复性反弹,而能支撑得起这5根大阳线的原因则在于其长期被压低的估值,以及其自身业务的高增长性。

当这些业务的高增长被市场所看到,当旗下各个业务板块间出现协同效应的时候,市场便会开始进行修正,逐渐修复此前的低估值。目前来看,联想控股正是大步走在了估值修复的这条复兴之路上了。

那么,你愿意在这条路上与紫光同行吗?

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj196

编辑:yj127

控股,联想,紫光,投资,公司