杨灵修:2018年市场展望——离岸市场“在岸化”

来源: 互联网

作者:佚名

摘要: 决战港股2017” 编者按:由格隆汇全力打造、腾讯Fintech全程独家冠名、香港交易所全程支持的格隆汇"决战港股"海外投资嘉年华系列峰会正相继在深圳、上海、北京和广州四大核心城市隆重展开,各

在今天峰会最后一站--广州站上,中信证券(600030) (600030,股吧)首席港股(海外)分析师杨灵修先生带来了《2018年市场展望:离岸市场"在岸化"》的主题演讲。杨灵修先生从两地互联互通以来的数据出发,认为未来3年,中国资本市场面临的新格局就是"互联互通"下的A/H两地市场融合,并进一步从明年的宏观环境和行业配置方面给出了自己的观点和投资建议。杨灵修先生对香港市场的专业深度的分享,给现场观众带来了一场海外投资领域的饕餮大餐,全程干货满满。为此格隆汇第一时间整理了杨灵修先生的演讲内容并刊发出来,以飨格隆汇诸君。

|

感谢主持人的介绍,刚才杨飞总谈完一级市场投资机会,现在聊聊二级市场。在开始我的演讲之前,我给大家报三组数字。第一组,2015年中国的对外投资首次超过外商直接投资,也就是我们俗说的FDI,达到1200亿美金。现在最新的数据,外商直接投资还是在1200亿美金,而对外投资已经超过了1900亿美金,这里面的50%是通过香港市场。

|

第三的数字是我们最近特别火的互联互通和港股通。我们看到在过去的两年,整个港股通占到所有香港市场整体交易水平从不到1%变成现在的7%,所以我们现在在这里,也是有幸处于一个新时代的开始,也是在中国资本走出去的时代。刚才格隆博士也说道,我们要顺大势而为,在中国资本走出去,香港毫无疑问是我们的第一站。

刚才我提到最后一个数字,现在国内投资者占香港整个交易体量已经超过了7%。我们做股票投资有一个术语,当我们买一支股票买到5%的时候,叫做举牌。举牌之后第一个件事就是要去交易所报备一下,第二件事要到公司商量:我既然已经买到你们5%,你们是不是得给我们一个董事会的席位?所以同样的,我们是不是要问一下香港,给我们一个中国内地投资者一个董事会的席位呀?当然,我是开玩笑,是打个一个简单的比方。

所以,我今天演讲的题目叫做《离岸市场的在岸化》。我们看到未来的三年,A股、港股市场的融合会成为我们HK/China市场最重要的结构性变化。

|

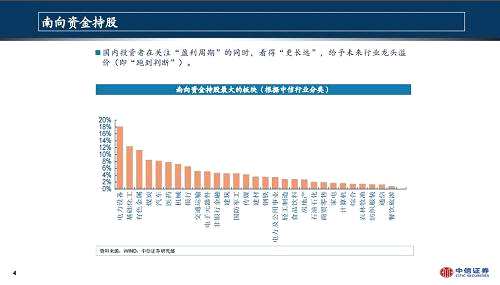

看这张图,这是我们过去两年发生的事情,国内投资者南向买入股票,这是根据中信的行业分类,港股通持股比例超过5%的板块已经占到所有板块三分之一,接近二分之一。

|

我们为什么会做这么这一行业分类?第一就是我们过去看到非常多的机构投资港股类的一些产品;第二为了解答各位一直问我的一些问题,时常很多人问我,现在A股和港股都可以投,这二者之间的对比是怎样的?比如机械行业,A股港股的盈利增速、估值、PE、分红这些是怎样的?哪个高哪个低?大家可以来问我,也可以直接通过行业分类做数量的分析,我们都通过一些数据库终端免费向投资者提供。

那回到之前,我们看到行业里面有三分之一的行业,国内投资者持股的比重已经超过5%,这里面有些结构性的分化。比如我们看到几个比较大的板块,例如有色金属板块,其实里面有些个股持股比例已经超过20%,像洛阳钼业(603993) 、紫金矿业(601899) 。还有非常典型的汽车板块,国内投资者对汽车板块里面的长城、广汽,持股比例已经超过25%,但是比如吉利市值比例非常大,所以虽然国内投资者买了非常多的吉利汽车的,但整体持股比率是大概在10%左右。这就是板块内结构性分化,如果我们简单地看一个粗略的数字,比如国内投资者在香港持股数总体在5-7%,但是在个股方面,有些持股算是非常高的。

|

第一就是典型的香港投资者,从一个单纯对企业盈利周期变为看更长的中国产业发展周期判断。也就是我们通俗说的买一个股票,不但要买未来一到两季度的盈利,我们买一个股票更多需要一些情怀,买一个公司未来的五年。

这是离岸市场向在岸市场变化的第一个趋势。

第二个趋势,投资者对国有企业的尾部风险、破产风险的容忍度在下降。其实过去的离岸投资者看到中国的国企的负债率很高,大家会有各种各样的担忧。如果这个市场是在岸化的市场,大家对他的容忍度会变高高。未来三年,我们会持续看到的变化的发生和深化。

|

我们横向对比的话,香港市场现在还是全球市场最便宜的市场,至少是之一。如果香港市场跟自己做对比的话,香港整体的估值水平大概在13倍左右,这13倍是过去五年的新高,但是如果我们看十年的数字,可能就是在十年的平均值上。为什么现在的估值是过去五年的最高位?过去一年发生的事情不但是周期性的变化,也是中国经济在供给侧改革性盈利的复苏导致估值的提升,同样是一个结构性的变化,即里面参与的群体发生变化,就是我们刚才提到的"离岸市场"在岸化的过程。

我们再看一级市场,这是我的同事做的表。不但是二级市场,可能更加激动人心的是,我们会看到明年在港交所的创新板改革下,一级市场明年将迎来一个大年。

|

二、2018年国内宏观政策环境--金融去杠杆、再通胀、改革

我们现在就来看看二级市场投资可以落实到哪些投资领域。

首先我们要讨论一下对明年的宏观判断。

刚才陶冬博士的演讲使我深受启发,对于做宏观研究的人判断明年的市场走势,最重要的两个变量就是GDP和CPI,也就是经济增速和通胀。这是我们现在给出的对明年中国的经济增速的预测。我觉得这两个变量里面,第一个变量是GDP,虽然对经济学家非常重要,但是我认为对我们投资来说并不是主要的变量。更加有意思的领域是CPI和去杠杆,但我还是要先说一下GDP。我们对GDP的预测大概在6.8%,为什么并不是非常重要?只要中国的经济增速未来三年维持在6.5-7%的区间,6.6%或者6.8%都是可以的,短期的波动不是给市场带来重要的变化因素,如果整个GDP增速维持在6.5-7%的区间,这种稳定性对市场来说更加重要。

未来一到三年,可能是中国整个宏观环境、政策环境最最稳定的阶段。这种稳定性为投资带来两大影响:第一有利于国内资本配置股权类资产,在"房子是用来住不是用来炒"的前提下;第二有利于海外资金配置中国的资产。因为海外资金更加看中的是整个经济的稳定性,或者说宏观环境的稳定性。

明年宏观最大的一个看点就是宏观的通胀和去杠杆,下面我们主要谈一下这些变量。

今年市场上讨论通胀的东西大家听得少,为什么?因为我们需要感谢食品价格。

|

我们怎么样理解通胀跟去杠杆或紧缩之间的关系?我们不能简单粗暴地以为,CPI上涨,通胀起来,央行就要加息,就要紧缩。我认为这有点过于简单粗暴。

我们怎么样理解央行时而紧时而松的货币政策?央行目前可能有两个政策目标,第一个目标,也是最重要的是去杠杆,第二个目标要保持一定经济增速即宏观稳定性。让企业赚钱、传统行业赚钱,反过来帮助去杠杆。

我们看到央行政策目标不是紧缩,央行政策主要目标是去杠杆。这对我们有什么启发呢?其实一个温和的通胀环境是有利于整个宏观体系去杠杆的。比如日本,日本为什么遭遇失去10年或者20年,正因为过去十年,日本一直通缩,不能消化体系内的泡沫或债务,这是过去的10年或者20年日本碰到的问题。温和的通胀其实是一个监管层可遇不可求的,能够帮助实体去杠杆。如果明年CPI缓慢上升,我们认为对市场来说是一个好消息,不会迎来更多的紧缩,因为其实我们需要一定的CPI,帮助实体消化杠杆。

这也是我们反复想跟投资者强调的,若是简单粗暴把价格、通胀起来等同于央行的紧缩,我们认为逻辑面是非常有问题的,我们需要更加多研究政策背后的逻辑。美联储加息以后,央行是象征性地加息5个bps的回购利率,而没有加市场预期的10个bps或者15个bps。这种象征性的意义使我们看到,央行想在保持一定经济增速的情况下,帮助经济去杠杆。我们认为明年的整个GDP在6.6%-6.8%区间内,非常稳定。然后CPI会慢慢起来,但这不会让央行更加多的紧缩,除非美联储一直加息,有外部的压力,央行不得不那么做。

三、恒指站上"3万点",然后呢?--优质中国资产"再定价"和"新时代"

在这种宏观背景下,我们来说一下明年行业配置。

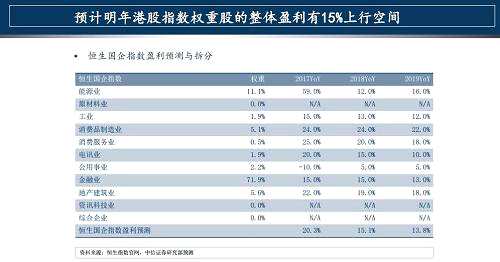

我们假设香港市场估值保持不变,我们对明年香港市场整体的业绩增速大概保持在15%,也就是说,我们的指数还有15%的空间,如果估值继续扩张还有20%甚至更高。

|

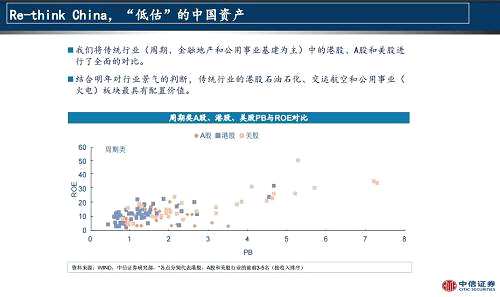

传统领域大家今年都看到,今年整个传统领域发生重大变化在煤炭、钢铁等去产能的行业。我们提到一个重要的逻辑就是离岸市场向在岸市场过渡的过程中,其估值水平会抬升,但估值水平的抬升需要一个非常重要的条件,就是必须伴随这个行业景气上行周期。这是我们今年在煤炭、钢铁等传统行业看到的故事。盈利周期起来了,同时大家对它整个风险容忍度的上升,导致其表现非常好。

|

|

我们看火电板块,这是我公用事业行业组同事做的测算。供给侧改革今年推进了一年,最受伤的是发电,因为煤价的上升导致发电公司的业绩被挤压得非常严重。

但香港市场有一个好处:估值如果是在业绩下滑的时候,可以降得非常低。也就是说,如果迎来业绩的复苏期,估值和业绩有戴维斯双击。按照我们的测算,如果明年电价上调1.5分/kwh,对应的业绩弹性是30-40%。如果煤价下降10%,对这些公司的业绩弹性是多少?40-50%。因为今年他们的业绩非常好,所以这是一个弹性非常高的领域。现在这些公司在现在的位置分红又是多少?6%,也就是说现在买入板块,相当于买了一个债券,并且买了一个有极大上行空间的资产。

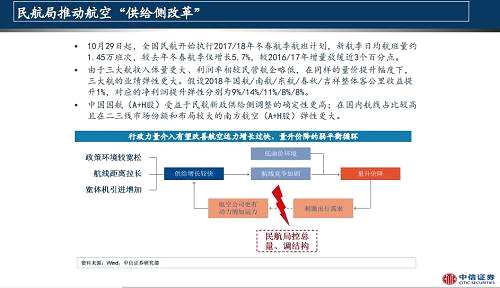

第三个是航空,我们起了一个简单的名字,也叫供给侧改革,利于大家理解。什么叫供给侧改革?大家可以看到两张图,这是我们交运组同事做的:过去两年,航空公司最大的问题是客坐率在上升,但是客公里的收益一直在下滑,导致业绩不怎么好。但是大家要注意到一个变化,上个月根据民航局的最新的指引,更注重准点率。这其实是中国未来所有传统行业的一个大趋势,注重质量,不要无限地扩张。

|

|

|

第一,明年我们将进入十三五的第三个年头。十三五提到一个非常重要的目标:研发费用占中国GDP2.5%。很可惜,过去两年这个比例只有2%左右。十九大之后,对新兴行业的扶持力度明显增大。在未来的十三五期间,对新兴行业扶持会非常多。

|

具体行业标的,第一个是云计算;第二是新兴行业的龙头-5G,这是未来非常明确的一个方向,5G最早会在2019年推出。第三个是手机产业链,最近一些科技股有一些回调,担心全球对手机产业需求下降,我们看到全球需求可能进入一个温和增速期,但是中国手机产业链的世界份额在不断增加,现在中国手机供应链已经承担了全球70%的产能,未来可能会继续扩大。还有集成电路和新能源,我就不一一介绍了。我们认为港股市场有非常好的新兴成长的标的。

|

第一,未来三年,A股和港股的融合即我们看到离岸市场的在岸化,将是香港市场的最重要的结构性变化。

第二,我们对于明年的宏观判断,我们认为GDP增速很重要,但可能不是最主要的市场变量,最有意思的宏观关注变量在于通胀和政府去杠杆。我们时刻要记住的就是去杠杆才是政策目标,而非紧缩本身。所以我们判断,温和的通胀是有益于市场的。在传统行业,我们选了几类像航运、油气、火电、金融板块作为我们的配置重点。在新经济领域,我们看好5G、云计算、新能源等主要方向。

最后,我想说,我们有幸身处于一个"新时代",一个中国资本走出去的时代,互联互通的时代,期待与各位一起成长、一起学习。谢谢大家!

【作者简介】

杨灵修 | 格隆汇专栏作者中信证券首席港股(海外)分析师【精华推荐】

杨灵修:港股市场的“三万点”之路杨灵修 :聊聊近期的A股、港股,和南向资金的3层认知

李开复:人工智能四波浪潮与机会 本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj196

编辑:yj127

市场,香港,行业,中国,通胀