彩客化学(01986.HK)强有力反驳指控及拟进行股份回购 明日复牌

来源: 互联网

作者:佚名

摘要: 互联网12月6日丨彩客化学(01986.HK)公布,公司最近自市场投资者获悉一封自research@yodali.com发送至该投资者的电邮,其包含针对集团的指控,并建议该投资者尽快出售公司股份。公司

互联网12月6日丨彩客化学(01986.HK)公布,公司最近自市场投资者获悉一封自research@yodali.com发送至该投资者的电邮,其包含针对集团的指控,并建议该投资者尽快出售公司股份。公司尚不知悉该电邮发件人的身份或该电邮是否已发送至其他人士。董事会强烈否认该等指控,并谨此澄清该等指控为不准确、具有误导性及毫无依据。公司不排除发送该电邮乃试图破坏投资者对集团业务、财务状况及声誉的信心的可能性。公司保留就该电邮中的该等指控对集团所造成的损害采取法律行动的权利。

该公告旨在驳斥及╱或澄清该等指控,并反驳有关破坏股东及潜在投资者对集团业务、财务状况及声誉的信心的企图。

公司将视乎市场情况行使其股份购回权力。购回股份的时间、数量或价格将由公司管理层酌情决定,直至购回授权届满为止,但在任何情况下均以购回授权为限。在未来年度,公司将依照其股息政策持续派息。

应公司要求,公司股份已于2018年12月3日上午9时51分于联交所暂停买卖,以待刊发此公告。公司已向联交所申请由2018年12月7日上午九时正起恢复其股份于联交所买卖。

对该等指控的驳斥及╱或澄清

公司已仔细考虑该电邮的内容。以下为公司对该等指控的回应:

指控1: 相较2017年同期,尽管截至2018年6月30日止6个月的收益仅增加24%,集团的纯利却翻了一倍,怀疑集团通过可疑的会计处理方法提高溢利

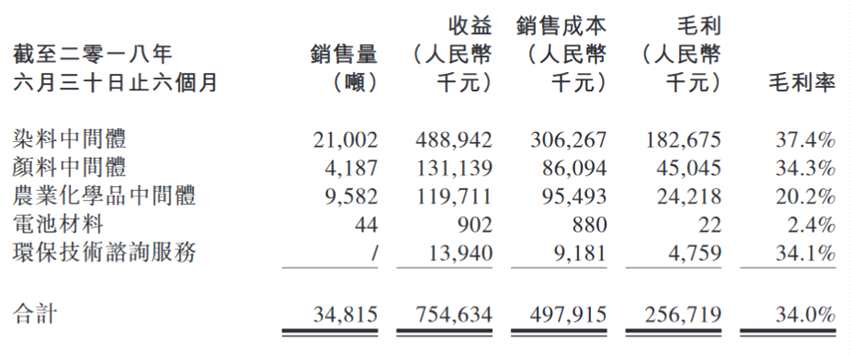

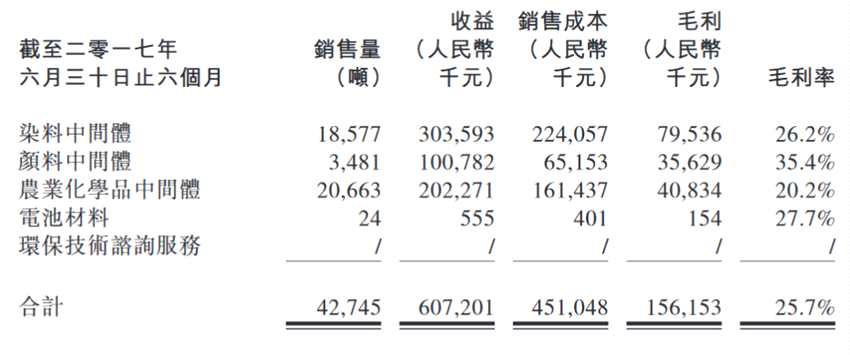

公司回应:公司认为该指控为不实且具有误导性。收益增长率未必与纯利增长率相称(诚如下文所列示)。下文载列截至2017年6月30日及截至2018年6月30日止6个月集团业务体分部的财务数据:

(1) 染料中间体、颜料中间体及农业化学品中间体的收益及溢利 集团主要从事染料中间体、颜料中间体及农业化学品中间体的制造及销售。截至2018年6月30日止6个月,集团的总收益、毛利及纯利分别较2017年同期增加24.3%、64.4%及111.3%,主要由于公司染料中间体的核心产品DSD酸的价格及销售量均有所增加所致。其于2018年初价格上涨乃由于自2017年底以来国际原油价格反弹,这推动了化工原料价格上涨,而较高的生产成本又推高了市场中染料中间体的价格。

(1) 染料中间体、颜料中间体及农业化学品中间体的收益及溢利 集团主要从事染料中间体、颜料中间体及农业化学品中间体的制造及销售。截至2018年6月30日止6个月,集团的总收益、毛利及纯利分别较2017年同期增加24.3%、64.4%及111.3%,主要由于公司染料中间体的核心产品DSD酸的价格及销售量均有所增加所致。其于2018年初价格上涨乃由于自2017年底以来国际原油价格反弹,这推动了化工原料价格上涨,而较高的生产成本又推高了市场中染料中间体的价格。

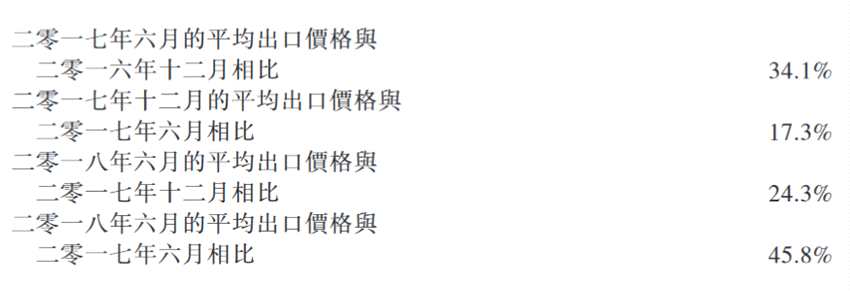

有关部门更严格地审查环境标准亦影响了公司竞争对手的染料中间体生产,从而降低了市场供应及推高了价格。于公司竞争对手减少染料中间体产量后,公司可更灵活地磋商染料中间体的价格。2018年上半年染料中间体的价格及其毛利率较2017年同期大幅上升。集团DSD酸的平均出口价格上涨百分比载列如下:

由于价格上涨及销量增加,截至2018年6月30日止6个月,集团染料中间体的收益及毛利分别占集团总收益及毛利的64.8%及71.2%,而于2017年同期,染料中间体的收益及毛利则分别仅占集团总收益及毛利的50.0%及50.9%。由于截至2018年6月30日止6个月染料中间体的毛利率较高及其于占集团总收益的比例较高,故于该相同期间集团的整体毛利率亦有所上升。

由于价格上涨及销量增加,截至2018年6月30日止6个月,集团染料中间体的收益及毛利分别占集团总收益及毛利的64.8%及71.2%,而于2017年同期,染料中间体的收益及毛利则分别仅占集团总收益及毛利的50.0%及50.9%。由于截至2018年6月30日止6个月染料中间体的毛利率较高及其于占集团总收益的比例较高,故于该相同期间集团的整体毛利率亦有所上升。

国际原油价格上涨亦推高了颜料中间体的价格,而且集团增加了颜料中间体之一DMAS的产能。因此,截至2018年6月30日止6个月,颜料中间体的收益及毛利增加主要由于销售量及价格均有所上升所致。

有关部门更严格地审查及监督环境标准导致下游客户停止或减少产量,故截至2018年6月30日止6个月,集团农业化学品中间体的收益及毛利减少并分别占集团总收益及毛利的15.9%及9.4%,而于2017年同期,该农业化学品中间体的收益及毛利则分别占集团总收益及毛利的33.3%及26.1%。市场需求下降导致农业化学品中间体销售量大幅减少。

然而,由于国际原油价格上升导致化学原材料价格上涨,故截至2018年6月30日止6个月农业化学品中间体的销售价格有所上涨,而农业化学品中间体的毛利率则与2017年同期相比保持不变。农业化学品中间体的收益下降乃主要由于销售量减少所致。

(2) 销售费用及行政费用

截至2018年6月30日止6个月,集团的销售及行政费用并无大幅增加。就销售费用而言,尽管截至2018年6月30日止6个月集团的总销售量比2017年同期减少7930吨,惟染料中间体及颜料中间体的销售量分别增加2425吨及706吨。所有农业化学品中间体均于中国销售。国内产生的销售费用低于染料中间体及颜料中间体的出口销售费用,从而整体导致集团截至2018年6月30日止6个月的销售费用与2017年同期相若。

截至2018年6月30日止6个月,集团的整体生产及营运保持稳定,且除DMAS的产能增加外,集团的其他产品生产线规模并无大幅增加。与2017年同期相比,截至2018年6月30日止6个月的劳工成本及研发费用均有所增加,故行政开支仅略微增加7.4%。

综上所述,截至2018年6月30日止6个月,集团的整体营运保持稳定增长。集团整体收益增加是由于染料中间体及颜料中间体的价格及销售量增加,染料中间体较高的溢利率、销售费用及行政开支维持相对稳定,使得集团的毛利及纯利增长率高于集团的收益增长率。

指控2:集团在缴纳社保及提供劳动保障方面违反劳动法,及集团的雇员人数远低于该相同行业内具有同等产能的公司

公司回应:在该指控中,根据公开可得资料,山东彩客东奥化学有限公司(“ 彩客东奥 ”,公司的间接全资附属公司)及江苏淮河化工有限公司(“江苏淮河”,一间于中华人民共和国注册成立的公司)被引用为可资比较公司。

根据下文所载依据并参考江苏淮河的若干公开可得资料,公司认为该指控为不实,具有误导性且毫无根据,以及未审慎考虑相关事实,基于选择性信息而将彩客东奥参加社保的雇员人数(179人)与江苏淮河参加社保的雇员人数(702人)进行比较,此做法不恰当且具有误导性。凭借有效的管理模式及生产流程,公司认为,集团能够以目前的劳动力规模实现目前的生产经营规模。

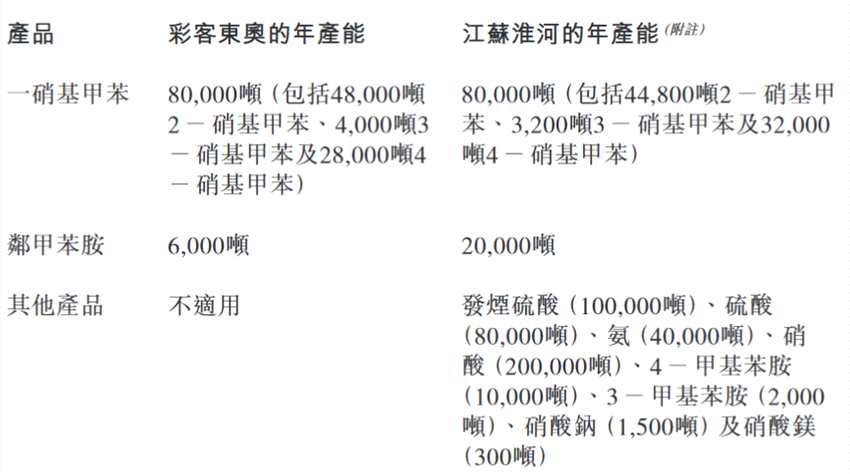

(1) 彩客东奥主要从事生产一硝基甲苯(包括2-硝基甲苯、3-硝基甲苯及4-硝基甲苯)及邻甲苯胺。除生产一硝基甲苯及邻甲苯胺外,江苏淮河亦生产其他产品。下文载列彩客东奥及江苏淮河的产品年产能:

附注:相关数据乃自江苏省安全生产监督管理局网站获得 尽管彩客东奥与江苏淮河的一硝基甲苯的年产能相当,惟彩客东奥的邻甲苯胺的年产能远低于江苏淮河。此外,江苏淮河亦生产其他产品,年总产能为43.38万吨。鉴于上述者,显然,江苏淮河的经营及生产规模明显大于彩客东奥,因此,江苏淮河的生产需要更多劳动力。

附注:相关数据乃自江苏省安全生产监督管理局网站获得 尽管彩客东奥与江苏淮河的一硝基甲苯的年产能相当,惟彩客东奥的邻甲苯胺的年产能远低于江苏淮河。此外,江苏淮河亦生产其他产品,年总产能为43.38万吨。鉴于上述者,显然,江苏淮河的经营及生产规模明显大于彩客东奥,因此,江苏淮河的生产需要更多劳动力。

(2) 截至2017年12月31日止年度,江苏淮河的收益约人民币9亿元(自北京产权交易所网站获取),而根据彩客东奥的未经审核财务资料,截至2017年12月31日止年度,其收益约人民币4.14亿元。因此,与彩客东奥相比,江苏淮河需要更多劳动力以支持其更大的生产规模。

鉴于上文所述,该指控基与比较彩客东奥及江苏淮河参加社保的劳工规模作出,而无作出进一步分析或参考其他事实,属不恰当且具有误导性。公司强调,集团遵守有关缴纳社保及提供劳动保障的相关劳动法,针对公司的该指控实属企图破坏集团声誉的毫无根据的指责。

指控3:截至2017年12月31日止年度,集团产生的研究及开发费用约人民币830万元,不足以支持集团的技术领先地位

公司回应:公司认为该指控纯属毫无事实根据的不负责任臆测。集团产生的研发成本的金额取决于集团的业务及特殊需求,并不一定取决于集团是否维持其技术领先地位。在集团的发展过程中,集团凭借在研发方面的不懈努力获得技术领先地位。

诚如公司日期为2015年6月23日的招股章程所披露,2012年至2014年期间,集团注册了七项对其业务属重大的专利。在此基础上,集团不仅积极开发更先进的生产技术,亦不断升级现有技术及产品,以保持其在行业中的领先技术地位。此外,集团产生的研发成本金额并不一定与集团是否能够保持其技术领先地位直接相关。凭借集团强大的技术基础,集团产生的研发成本保持在合理水平,这是集团致力于持续发展创新的结果。

化工业亦不同于传统制造业。公司认为,化工业的技术优势很大程度上取决于技术知识的发现及应用。获取技术发现是具有偶然性,且未必与研发成本金额有关。有关集团产生相对较低水平的研发成本,意味着不能支持其技术领先地位的说法为完全不实且毫无根据。

结论:根据上述驳斥及╱或澄清,董事会认为该等指控不准确、具有误导性且毫无根据。公司保留就该电邮中的该等指控对集团所造成的损害采取法律行动的权利。

董事会确认,集团截至2012年、2013年、2014年、2015年、2016年及2017年12月31日止6个年度各年的所有综合财务报表已由公司现任核数师审核,而该等核数师已就集团于所有该等年度的综合财务报表发出无保留意见的审核意见。截至公告日期,公司的核数师确认其就集团于上述年度的经审核综合财务报表没有撤回或修订其核数师报告所载的无保留意见的审核意见。

董事会并不知悉自公司的2018年中期报告刊发起发生任何将对集团的生产、销售及营运构成重大不利影响的重大事件。

公司审核委员会已审阅该电邮中的该等指控,载于公告的回应,并已在彼等之间及与公司管理层进行详尽讨论。在此基础上,审核委员会同意公司对此公告所载对该等指控的回应,并支持集团截至2017年12月31日止年度的经审核综合财务报表及截至2018年6月30日止6个月的未经审核综合财务报表。审核委员会亦与公司的核数师进行了沟通。

关键词:

审核:yj196

编辑:yj127

指控,收益,日止,染料中间体,增加