美团急什么?

来源: 虎嗅网

作者:佚名

摘要: 2021年3月26日,美团(03690.HK)发布2020年业绩公告,全年营收1147.9亿,同比增长17.7%;经营利润43.3亿,同比增长61.6%;净利润47.1亿,同比增长4.1%。

2021年3月26日,美团(03690.HK)发布2020年业绩公告,全年营收1147.9亿,同比增长17.7%;经营利润43.3亿,同比增长61.6%;净利润47.1亿,同比增长4.1%。

2020年Q3经营利润达67.2亿,Q4经营亏损28.5亿,环比相差96.8亿,同比相差42.8亿(2019年Q4经营利润14.2亿)。

美团在财报中表示,“我们进一步加大业务扩张力度以满足消费者不断增加的需求而导致新业务部分亏损扩大”。具体而言,在2020年Q4,“美团优选”覆盖了全国2000多个市;“美团闪购”日峰值订单达到450万;采取自营模式的“美团买菜”在一线城市覆盖密度持续增加,用户及交易量快速增长……

四季度亏损的原因找到了,投资者不禁要问:美团急什么?

乍一看,外卖挺赚钱

1)两个营收划分维度

2020年,美团营收1147.9亿,同比增长17.7%。分为三个部分:外卖收入662.7亿,占比57.7%;到店/酒旅收入212.5亿,占比降至18.5%;新业务(零售、共享单车及B2B供应链服务)收入272.8亿,占比升至23.8%。

根据收入类型,还可将营收分为三类:佣金、在线营销(即广告)、其它服务及销售(包括利息收入)。

根据收入类型,还可将营收分为三类:佣金、在线营销(即广告)、其它服务及销售(包括利息收入)。

2018年,美团佣金收入470亿,占总营收的72.1%;2020年佣金收入增至742亿,占总营收的比例降至64.6%;

2018年,在线营销收入93亿,占总营收的14.4%;2020年在线营销收入189亿,占总营收的比例增至16.5%;

2018年,“其它服务及销售”收入为88亿,占总营收的13.5%;2020年该项收入达217亿,占总营收的比例增至18.9%;

佣金体现平台属性,为商家及消费者提供便利,促成交易、保障履约。在线营销收入体现互联网属性,毕竟,广告是互联网流量变现的首选路径。

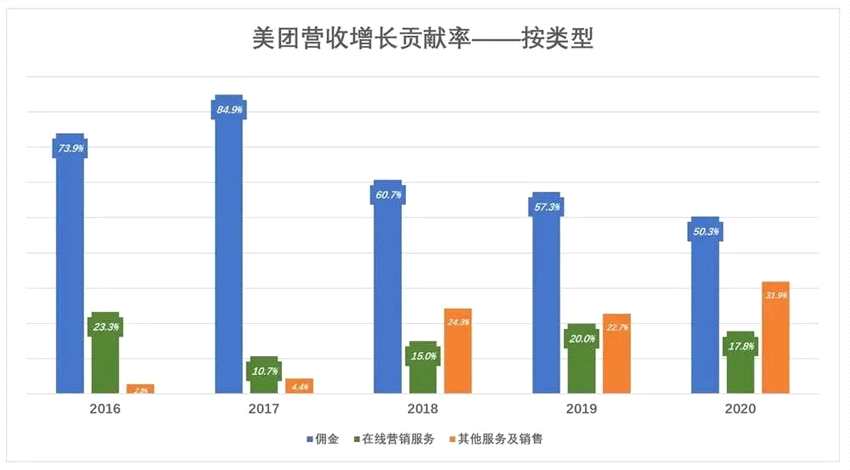

2)谁对营收增长贡献大?

2020年外卖收入662.7亿,较2019年净增114亿,增幅为20.8%,对总营收增长的贡献率达66.2%,仍然是推动业绩增长的绝对主力;

受疫情影响,2020年到店/酒旅营收同比下降10亿,对营收增长的贡献率为负5.9%;

新业务异军突起,2020年收入273亿,同比净增69亿,对营收增长的贡献率为39.8%。

从收入类型看,佣金对营收增长的贡献大不如前。2017年佣金收入280亿,同比净增178亿,对营收增长的贡献率达84.9%;2020年佣金收入742亿,同比净增87亿,增幅降至13%,对营收增长的贡献率为50.3%。

从收入类型看,佣金对营收增长的贡献大不如前。2017年佣金收入280亿,同比净增178亿,对营收增长的贡献率达84.9%;2020年佣金收入742亿,同比净增87亿,增幅降至13%,对营收增长的贡献率为50.3%。

在线营销及其它业务收入分别净增31亿、55亿,担起营收增长“半边天”。

百度曾大举投入外卖,希望探索“从赚广告费到赚佣金”的道路,终因缺乏整合线下资源的能力而告失败。而美团外卖从“赚佣金”到“佣金、广告费都赚”顺利得多。字节跳动步百度后尘,涉足社区团购,也是“从赚广告费到赚佣金”的路数。

百度曾大举投入外卖,希望探索“从赚广告费到赚佣金”的道路,终因缺乏整合线下资源的能力而告失败。而美团外卖从“赚佣金”到“佣金、广告费都赚”顺利得多。字节跳动步百度后尘,涉足社区团购,也是“从赚广告费到赚佣金”的路数。

阿里、携程、京东、美团并非“纯互联网公司”,而是运用IT技术提高线下资源配置效率,然后从增量中分一杯羹。

赚广告费、提供增值或运营游戏的“纯互联网公司”,搭建平台、促成并全程参与交易、最终赚取佣金,几乎没有成功案例,从腾讯、网易做电商到房天下做中介,再到汽车之家卖车……字节跳动未必能破例。

外卖是印钞机?非也!

或许有人看到美团外卖“狂赚586亿佣金”,会以为发现了“印钞机”。殊不知,美团外卖根本不赚钱,甚至在赔钱!

1)交易金额、笔数

2019年,美团外卖交易金额、交易笔数分别达到3927.2亿元、87.33亿笔,同比增速分别为38.9%、36.5%。

2020年,美团外卖交易金额、交易笔数分别达到4888.5亿元、101.5亿笔,同比增速分别为24.5%、16.3%。疫情对外卖笔数增长影响更大,合乎逻辑。

2)佣金、广告费都赚

2)佣金、广告费都赚

2020年,美团外卖663亿收入,包括585.9亿佣金、75.7亿广告收入。

2019年Q1,99亿佣金占外卖收入的92.7%;2020年Q2,127亿佣金只占外卖收入的87.5%;

2020年Q4,佣金、广告收入分别为191亿、24亿,佣金占外卖收入的88.5%。

商家在美团投放广告,表明对转化率、投入产出比的认可。商家顾客盈门美团可以收取更多佣金。如果说广播/电视台、户外媒体、百度、腾讯、字节完全是在替客户打广告,美团至少有一半是为自己打广告。这是“既赚广告费又赚佣金”的平台特有优势,比如阿里,被认为是“中国最大的广告公司”。

还有一层:佣金是商家被动支付、广告是商家主动投放。无论什么生意,让顾客心甘情愿主动掏钱,都是好事。

通过后面的分析得知,如果不是赚到这76亿广告费,单靠佣金,美团外卖业务是赔本的。

3)实际佣金(率)

2020年,美团外卖披露佣金收入达586亿,名义佣金率为12%。啥叫“名义佣金”?因为在支付487亿骑手成本后,美团实得佣金99亿,实际佣金率为2%(低于主流电商平台)。

美团外卖名义佣金中80%以上是骑手成本,2019年、2020年分别为410亿、487亿,分别占名义佣金的82.7%、83.1%。

美团外卖名义佣金中80%以上是骑手成本,2019年、2020年分别为410亿、487亿,分别占名义佣金的82.7%、83.1%。

截至2020年末,共有950万骑手从美团获得收入,其中230万来自贫困地区。说“狂赚586亿”,不能不提“狂发487亿”。

2020年,美团外卖平均客单价升至48.2元,平均每单收取佣金5.77元(2019年为5.69元),平均每单支付骑手成本4.8元(2019年为4.71元),美团净得0.98元(2019年净得0.99元)。

餐馆以堂食形式提供服务,房租约占“流水”的10%、服务员工资不低于20%,合计至少占收入30%,远高于外卖名义佣金率(如美团的12%)。如果承担不起这12%,那30%的房租、服务员工资就更承担不起。

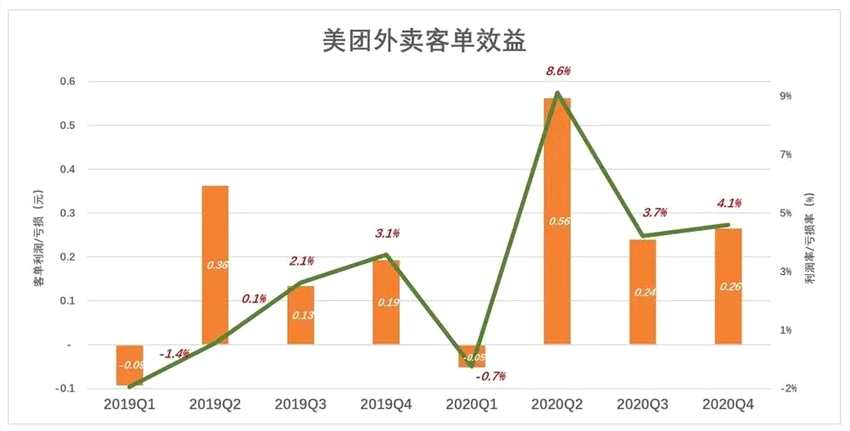

4)赚三毛钱,靠的还不是佣金

美团外卖效益呈明显季节性波动:

Q1为全年低谷(与春节有很大关系),2019年、2020年均出现亏损。2019年每单亏9分钱,2020年尽管受疫情影响每单只亏了5分钱;

Q2为全年高峰,2019年、2020年每单经营利润分别为0.36元、0.56元;

Q3、Q4经营利润大幅回落,但2020年后两季效益明显好于2019年。

总之,在特殊的2020年,美团外卖获得这样的经济效益,很不容易。

外卖业务链条长,从线上到线下再到线上,几经反复。用户用携程APP订好酒店,携程可以等着收佣金了。用户订了一套餐,美团的工作才刚刚开始,一面确认餐馆能按时完成加工、一面安排骑手取餐、送餐路线,一面还得随时让用户知道进程……由于毛利润率接近80%,携程客单毛利润有几十元。

外卖业务链条长,从线上到线下再到线上,几经反复。用户用携程APP订好酒店,携程可以等着收佣金了。用户订了一套餐,美团的工作才刚刚开始,一面确认餐馆能按时完成加工、一面安排骑手取餐、送餐路线,一面还得随时让用户知道进程……由于毛利润率接近80%,携程客单毛利润有几十元。

2020年,美团外卖完成101亿单,每单净佣金0.98元,每单经营利润0.28元。如果不是76亿广告收入,美团外卖业务铁定赔钱(广告业务毛利润率很高)。

换了不太会精打细算的纯互联网公司,每单亏10块钱不是玩笑。#美团、饿了么,都不容易#

美团急什么?

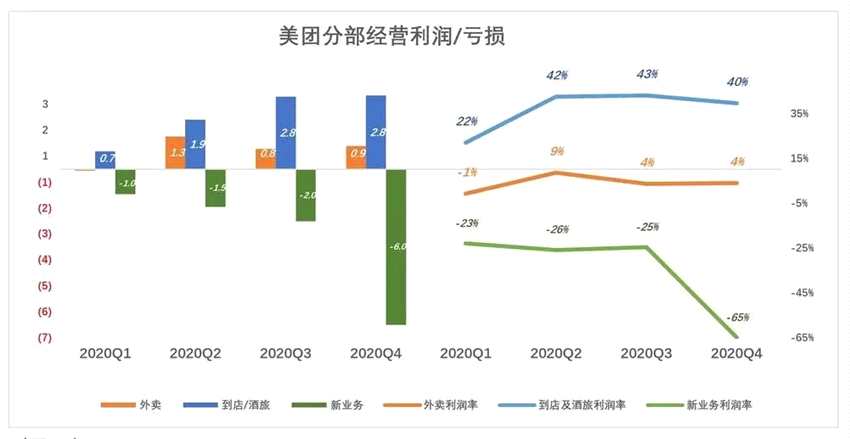

2020年,美团开始披露三大主要业务独立核算出来的经营利润。下面这张图给我们三个观感:

一是到店/酒旅盈利能力惊人:在2020年Q1的非常形势下,居然获得6.8亿经营利润,利润率22%;其余三个季度利润率都在40%以上;全年经营利润81.8亿,利润率38%。

二是外卖业务本身盈利能力低下:2020年完成101.5亿单,经营利润28.3亿,利润率4.3%。要不是外卖业务获得76亿广告收入,这个部分是亏损的!

三是新业务拓展力度超强:Q1亏9.6亿、Q2亏14.6亿、Q3亏20亿、Q4亏损60亿,全年亏108.5亿。这绝不是经营上出了问题,而是美团的战略性选择。

认知能力一般的投资者,还停留在“美团外卖是印钞机”这个水准。其实,美团送外卖的逻辑是:没指望赚钱,不赔钱就不错,宗旨是获客/流量,然后通过广告、酒旅等业务变现。

认知能力一般的投资者,还停留在“美团外卖是印钞机”这个水准。其实,美团送外卖的逻辑是:没指望赚钱,不赔钱就不错,宗旨是获客/流量,然后通过广告、酒旅等业务变现。

美团到店/酒旅业务非常成功,但做到每年3.5亿间夜,80多亿经营利润已接近“天花板”,迫切需要找到能有效利用外卖、共享单车等高频业务带来流量的新业务。

当投资人发现外卖根本不赚钱,就是个导流工具;除到店/酒旅外找不到新的变现“神器”,约2万亿港元的估值将难以为继。

网约车是一个选项,但滴滴占据先发优势、各地监管政策尚未明朗、安全及隐私等棘手问题没有令人满意的解决方案,于是闪购、社区团购等新业务被寄予厚望。

这就是美团不惜烧钱拓展新业务的原因。

值得欣慰的是,新业务能最大限度地发挥美团的优势,即从送100亿单外卖不赔钱中体现出的强大运营能力,在中国互联网圈没有之一。

(文章来源:虎嗅网)

关键词:

审核:yj159

编辑:yj127

佣金