云计算吹响反弹号角机构首推细分龙头 六股掘金

摘要: 云计算吹响反弹号角机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案【卫宁健康(300253)、股吧】:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进【恒华科技(300365)、股吧】:电力信息化龙头受益配售电改革

(原标题:云计算吹响反弹号角 机构首推细分龙头)

云计算吹响反弹号角 机构首推细分龙头

昨日,云计算板块表现亮眼,板块内高升控股、卫士通、中国软件涨停,永鼎股份、【海量数据(603138)、股吧】、紫光股份、浪潮软件、用友网络涨幅超过5%,板块内个股上涨数远超下跌数,云计算板块的亮眼表现带动了软件板块的反弹,昨日软件指数上涨2.25%。

分析人士认为,以云计算、人工智能为代表技术的新一轮科技浪潮已经来临,科技龙头有望凭借着业务带来的数据资源、巨量的资本积累、最优秀的人才储备,在以数据为核心的智能时代取得更突出的竞争优势,建议布局云计算产业核心标的。

云计算站上风口

分析人士认为,2020年全球云计算市场规模将达到3800亿美元,对应2015年至2020年间该市场年均复合增长率将达到17%。预计到2020年,云计算的需求将在全球IT营收增长中占据60%的比例。

另一方面,政策普惠下的云计算吸引力更强。8月10日,工业和信息化部、国家发展和改革委员会印发《扩大和升级信息消费三年行动计划(2018-2020年)》(以下简称行动计划)的通知。其中提到消费规模显着增长,到2020年,信息消费规模达到6万亿元,年均增长11%以上,拉动相关领域产出达到15万亿元。覆盖范围惠及全民,到2020年98%行政村实现光纤通达和4G网络覆盖,释放网络提速降费红利;载体建设稳步推进。创建一批新型信息消费示范城市,打造区域性信息消费创新应用高地。产业体系逐步健全,在医疗、养老、教育、文化等多领域推进“互联网+”,发展线上线下协同互动消费新生态。消费环境日趋完善。信息消费法律法规体系日趋完善,高效便捷、安全可信、公平有序信息消费环境基本形成。

根据工信部数据,2017年,中国信息消费规模为4.5万亿元,占最终消费支出比例为10%;2016年中国信息消费规模为3.9万亿元,对GDP增长直接贡献0.26个百分点。

从细分领域来看,行动计划强调了物联网、云计算、大数据、人工智能核心技术在不同领域的应用。其中,需要特别提到的是在云计算和智能网联汽车领域。

中泰证券表示,从受益标的选择上来看,可以从“政策+基本面”结合来进行相关标的筛选。首选政策和基本面共振的细分领域:云计算领域,无论是从技术成熟度,还是从应用来看,云计算已经进入到了快速放量阶段,而且已逐步从上市公司报表中得到体现。

布局细分龙头

对于云计算板块的选股问题,应该如何布局呢?券商建议布局云计算及细分行业龙头个股。

新时代证券分析师田华杰、刘航认为,从行业细分来看,看好云计算以及细分行业的龙头。2018年上半年计算机行业持仓市值前十的公司分别为:浪潮信息、航天信息、广联达、中科曙光、卫宁健康、美亚柏科、汉得信息、启明星辰、新北洋、华宇软件。其中受益于云计算行业高景气的标的比较多,例如恒华科技、华宇软件等(恒华科技中报业绩预告归属于上市公司股东的净利润增长40.00%—70.00%,华宇软件2018年上半年预计实现归母净利润变动区间为2.03亿元-2.19亿元,同比增长30%-40%)。重点推荐IaaS方面的深信服、浪潮信息、紫光股份、中科曙光、宝信软件。PaaS方面的深信服、用友网络、东方国信。SaaS方面的石基信息、用友网络、广联达、恒华科技、卫宁健康。

招商证券认为,政策密集催化,强烈建议布局云计算产业核心标的。建议从两个方面关注投资机会:一是IaaS,强规模效应,除了亚马逊和阿里之外,强烈推荐产业链相关IDC资源充足企业宝信软件;二是SaaS,强调企业研发和产品应用能力,通用云方面首推用友网络,垂直云方面强烈推荐广联达、泛微网络、恒生电子、石基信息。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

广联达(个股资料 操作策略 股票诊断)

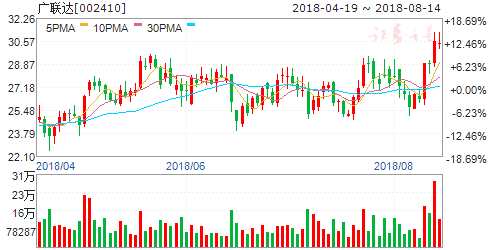

广联达:预收款惊喜反映造价,预计施工加速

广联达 002410

研究机构:申万宏源 分析师:刘洋 撰写日期:2018-08-06

事件:广联达公告2018年上半年业绩快报。公司实现营业总收入 10.7亿元,同比增长17.86%;实现营业利润 1.60亿元,同比下降 7.63%;实现归属于上市公司股东的净利润1.47亿元,同比增长 3.47%。

投资要点:

造价超预期体现在预收款,反映造价及项目管理推进顺利。报告期末预收款项余额达 3.11亿元, 较期初增长 74.76%,比2018Q1末增加1.0亿元,为史上增长最快的单季度。由于业绩快报无法分拆预收款增长的来源,我们假设是项目管理/造价的混合。1)假设预收款增加额中0.3亿元为项目管理,2018Q2末比2017Q4预收款增加额1.3亿元中的1.0亿元可以还原入造价业务,造价类的业务口径收入增速高达29%,大超预期(2017H1造价收入5.38亿元,工程造价信息0.92亿元,另外预收款增加约0.3亿元)。2)假设预收款增加额中0.3亿元为海外业务,0.3亿元为项目管理,类似还原后造价业务口径收入增速达到24%。

施工业务低点源自整合,预计2018Q3开始加速。1)根据广联达网站,BIM 制造从1.0、2.0进入3.0阶段,核心包括模型、数据(工艺工法数据库)、应用。2)我们预计Q2完成施工管理架构整合,因此2018Q2为收入低点,约为15%。3)我们预计2018Q3开始加速。

若保持2016-2017年施工业务增速,2020年施工业务的收入规模可以超过15亿元。

对标Adobe 考察长期用户转化带来的利润提升,维持“买入”评级。海外云化公司Adobe同样经历了云化降价格扩用户数之后提升利润率的过程。因此尽管云化会带来短期收入的影响,但我们更应从增加的用户数看待公司的长期价值。公司去年试点的5个省份用户增长近100%,而现在云化加速显示进入新成长期,看好公司未来长期价值。维持盈利预测不变,预计2018-20年净利润4.32、5.53、8.20亿元,维持“买入”评级。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

中科曙光(个股资料 操作策略 股票诊断)

中科曙光:可转债落地助力云存储,打造存储整体解决方案

中科曙光 603019

研究机构:申万宏源 分析师:刘洋 撰写日期:2018-08-06

存储研发历史悠久,NAS云存储市占率第一。曙光是国内最早从事存储业务的厂商之一,主要涉及存储产品的研发、设计、生产和销售,可以为用户提供各类存储系统与存储方案的设计、集成和服务。不仅拥有有NAS、SAN等传统架构的存储产品,还研制了高密度存储服务器、云存储系统、数据灾备系统和大数据一体机等产品,可以满足各行业应用需求。根据最新的IDC数据,曙光存储市场份额位列国内前三名,而在NAS存储领域更是出货量位居全国第一。

11.2亿布局分布式存储,打造存储整体解决方案。公司目前已经完成了从存储硬件供应商、存储解决方案供应商到存储服务供应商的成功转变,存储产品主要应用在超算中心、政府、互联网等高性能计算领域。11.2亿募集资金将进一步帮助存储中高端化,并提升原有1.4万台存储的产能。项目预计可实现年均销售收入69,427万元(营运年平均),项目全部投资的财务内部收益率为16.02%,项目含建设期的投资回收期为6.54年(含建设期4年)

海光X86CPU量产顺利,全自主研发CPU有望面世。海光禅定CPU目前量产顺利,我们预计2017年产量在10万片以上,全自主研发的CPU也有望在今明两年推出。随着CPU、GPU、存储的国产化不断推进,未来曙光有望打造零部件全国产化服务器。

X86芯片进展顺利,长期逻辑逐步兑现。X86芯片国产化、人工智能算力需求、存储低端转向中高端、云服务将在18年持续驱动公司业绩爆发。维持盈利预测,预计2018-2021年公司营业收入分别为77.1/104.2/151.9/182.3亿元,预计归属上市公司股东的净利润分别为5.16/8.55/12.2/18.8亿元,维持“买入”评级。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

卫宁健康(个股资料 操作策略 股票诊断)

卫宁健康:上半年业绩符合预期,创新业务高速成长

卫宁健康 300253

研究机构:东北证券 分析师:闻学臣,何柄谕 撰写日期:2018-07-17

2018年H1业绩预告:(1)预计实现归母净利润约10,700万元-12,480万元,同比增长20%-40%。(2)2018年H1收入增速超30%。(3)预计非经常性损益对净利润的影响金额约为600万元。

收入利润稳定高增速,业绩符合预期。公司预计上半年利润增速20%-40%,中位值为30%,收入增速预计30%以上,业绩增速符合收入利润约30%增速的预期。收入增速高于利润增速主要因为公司加大传统医疗IT业务和创新业务的研发投入,研发费用增速较高。研发项目中传统业务主要是研发新一代医院信息产品,创新业务主要是研发四朵云业务的相关产品。

行业景气度提升在收入侧得以初步验证,传统医疗IT业务有望持续加速增长。行业景气度提升最先是在订单侧体现,然后传导至收入侧。从2017年下半年开始公司订单实现加速增长,但从签署订单合同到项目开始实施再到收入逐步确认需要时间。2017年下半年订单加速增长的具体表现形式应该是2018年各季度的收入增速逐步提升。数据表明,2018年Q1收入增速23%,2018年H1收入增速超30%,若单看2018年第二季度收入增速预计超34%,收入逐季度加速增长这表明订单高增长的逻辑在收入侧初步印证。

卫宁互联网子公司业务爆发式发展,创新业务高成长。子公司卫宁互联网主要实施公司“卫宁付”和“云医”创新业务。上半年卫宁互联网公司的业绩开始爆发式增长,除了平台建设类收入同比高速增长以外,来自平台运营类收入同比也高速增长,并首次突破人民币千万元级别,达到1,200多万元,而上年同期仅为200多万元,同比增速超500%。公司其他创新业务同样高速增长。

投资建议:预计公司2018/2019/2020年EPS0.20/0.28/0.37元,对应PE65.71/47.93/35.53倍,给予“买入”评级。

风险提示:医疗IT行业发展不及预期,公司创新业务推进缓慢。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

美亚柏科(个股资料 操作策略 股票诊断)

美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间

美亚柏科 300188

研究机构:东吴证券 分析师:郝彪 撰写日期:2018-08-03

电子取证市场绝对龙头,纵横拓展战略清晰:公司是电子数据取证设备领域龙头,市占率已经达到40-50%左右,在公安中的传统网安警种具备绝对优势地位。横向看,公司逐步从网安走向其他警种,包括刑侦、经侦、涉毒、反恐等多个警种;同时通过自主研发及外延布局将业务从公安领域扩展至检察院、工商、海关、税务等各级司法机关和行政执法部门,未来市场空间数倍于传统网安警种,新增市场空间达百亿级;纵向看,公司从前端取证设备向后端数据分析、数据服务等内容安全领域拓展,公安大数据及政务大数据平台市场至少300亿,打开新增长空间。

传统电子取证业务新增市场可达百亿,天花板尚未到来:(1)随着数据量的急剧提升和犯罪对于电子设备的依赖性加强,电子证据的司法地位和电子证据的需求均不断提升;(2)PC端新换代加速,市场尚未饱和;同时移动端需求已经开始放量,未来取证边界可进一步拓展至云端、物联网等;(3)电子数据取证设备从单警种走向多警种,从公安走向政府多个子领域;(4)公司渠道从省级进一步下沉至区县,带来新增长动力。

大数据平台推进顺利,内容安全打开长期成长空间:电子数据取证设备作为数据采集端,是整个网络空间内容安全产业链的最前端。公司依靠数据资源优势、公安及政府渠道优势,并结合大数据、搜索领域的技术积累,有望打通从前端采集至后端内容识别的壁垒,提供优质平台建设及数据资源服务,市场空间预计在300亿以上。美亚的大数据平台包括公安大数据及政府大数据两部分,未来重点是城市级数据平台,涵盖市场监督管理、税务稽查、海关缉私等领域,并形成大数据+社会安全/治理、大数据+铁路、税务、市场监管、质检、海关等多行业解决方案。目前政府大数据平台已经在厦门、沈阳等城市落地,2017年收入已经达到2.47亿,同比增长55.5%,未来有望继续保持高增长。

外延与投资孵化并重拓展产业链和客户,财务指标验证并购整合良好:美亚采取外延和投资孵化与内生发展并重的策略,通过并购和投资实现技术产业链上下游的拓展、行业客户的跨领域拓展。通过整合自助办证设备,包括公安领域全警通、自助办证一体机及其他市政大厅办事设备等,新开拓市场空间有望达到百亿以上。2014年以来公司收入和利润增速稳步提升,人均产出重回高位,整合完成后规模效应显现,2017年费用率出现回落,多项指标显示并购整合良好。

盈利预测与投资评级:我们预计2018/2019/2020年净利润分别为68/4.98/6.73亿元,EPS分别为0.46/0.63/0.85元,对应37/28/20倍PE,大数据内容安全业务打开公司长期成长空间,维持“买入”评级。

风险提示:电子取证市场低于预期;大数据产品市场低于预期。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

启明星辰(个股资料 操作策略 股票诊断)

启明星辰:上半年营收小幅增长,城市安全运营业务快速推进

启明星辰 002439

研究机构:信达证券 分析师:边铁城,蔡靖 撰写日期:2018-08-07

事件:2018年8月3日,启明星辰发布2018年半年度报告,上半年公司实现营业收入7.40亿元,同比增长7.36%;实现归属母公司股东净利润2329.9万元,同比增长14898.72%。点评:

上半年营收增速低于预期,业务结构变化致毛利率下降。公司二季度营收同比增长11.14%,增速较一季度实现较大幅度提升。但上半年整体营收小幅增长7.36%,低于我们预期,主要是受到个别行业订单不及预期的影响。公司归母净利润同比实现大幅增长,主要是公司部分会计核算方法发生变化,产生的投资收益比上年同期增长较多(上半年投资净收益为8722.6万元,而去年同期仅有986.1万元)。从细分产品来看,贡献营收大头的“安全网关”类产品收入同比下降18.45%,“安全检测”类产品营收也仅小幅增长3.59%,对整体业绩增长形成比较明显拖累。“数据安全与平台”业务延续了去年较快增长趋势。而受到系统集成业务的大幅增长以及个别项目的影响,“硬件及其他”业务营收同比大幅增长,但由于本身体量较小,对公司整体业绩影响较为有限。上半年公司毛利率为63.07%,较去年同期下降约4.92个百分点,主要是由于业务结构变化导致高毛利业务占比减少。我们认为,上半年公司业绩增速受个别行业及个别订单影响较大,从订单情况来看政府、央企领域的订单依旧保持良好增长势头,公司整体增长趋势依旧能够维持。公司预计前三季度公司实现归母净利润6,900-7,900万元,同比增长25.14%-43.28%。

城市安全运营业务快速推进。2017年,公司开始在全国多地部署智慧城市安全运营中心,目前在成都、济南、郑州等地的运营中心已经正式投入运营。公司后续还将在昆明、攀枝 花、西宁等十余个城市启动安全运营中心的建设,主要服务客户包括电子政务、关键信息基础设施、能源企业、金融企业等,有助于公司将多年积累的高端专业安全服务向地方输出。上半年该项业务实现销售额超过5000万,展现了良好的市场需求,我们预计全年销售额有望超过1亿元。未来随着城市安全运营中心的进一步落地,相关业务规模有望持续增长。

研发投入持续高企,云计算安全等领域布局深入。公司上半年研发投入2.80亿元,占总营收比重达到37.8%。公司对技术研发高度重视,研发投入持续维持高位。在市场前沿的云计算安全、工业互联网安全等领域公司均有所布局。目前,公司针对云安全风险可提供六大云安全能力,已经应用在四川政务云、成都天府新区政务云、山东省警务云、宁夏政务云等实际案例中。在工业互联网领域,公司已独立完成200多个工控系统\物联网设备安全漏洞研究,参与等保2.0等十几项工控网络安全标准制定,并完成200多个工业安全用户案例。

盈利预测及评级:我们预计2018~2020年公司营业收入分别为28.06、35.48、43.82亿元,归属于母公司净利润分别为5.77、6.52、7.87亿元,按最新股本8.97亿股计算每股收益分别为0.64、0.73、0.88元,最新股价对应PE分别为26、23、19倍,维持“增持”评级。

风险因素:竞争加剧风险;新业务不及预期的风险;并购整合风险;部分行业订单不及预期风险。

云计算吹响反弹号角 机构首推细分龙头广联达:预收款惊喜反映造价,预计施工加速中科曙光:可转债落地助力云存储,打造存储整体解决方案卫宁健康:上半年业绩符合预期,创新业务高速成长美亚柏科:取证小先锋拓展大政府,大数据内容安全打开长期成长空间启明星辰:上半年营收小幅增长,城市安全运营业务快速推进恒华科技:电力信息化龙头受益配售电改革

恒华科技(个股资料 操作策略 股票诊断)

恒华科技:电力信息化龙头受益配售电改革

恒华科技 300365

研究机构:国信证券 分析师:高耀华 撰写日期:2018-06-05

电网改革开弓没有回头箭

《**中央国务院关于进一步深化电力体制改革的若干意见》标志着电改正式拉开序幕。接下来,国家发布了一系列的相关文件,如《关于贯彻中发[2015]9号文件精神加快推进输配电价改革的通知》、《关于贯彻中发[2015]9号文件精神加快推进输配电价改革的通知》等,进一步深化电力体制改革。不可否认的是,电力体制改革会触及电网公司目前的利益,因此其推进速度较慢。但是,随着工商业电价平均降低10%写入政府工作报告,我们认为政府仍将强势推进电力体制改革,并逐步做到售电与配输电的分离。这就给大量售电公司的崛起提供了机会,也给了恒华科技广阔的市场空间。

恒华科技是电力信息化龙头

恒华科技是一家面向智能电网的信息化服务商,其拥有三块业务:设计板块业务、基建板块业务、配售电板块业务,建设有软件研究院、设计研究院及国际事业中心。其中,设计版块2017年实现收入4.69亿元,占主营收入比重55%;基建管理板块2017年实现收入2.11亿元,占主营收入比重25%;配售电板块2017年实现收入1.49亿元,占主营收入比重17%。

高毛利、高净利、高人均产出

恒华科技拥有较高的毛利率与净利率,其毛利率高于市场平均水平1/3,净利率高于市场平均水平一倍以上,且自2015年开始稳步提升。这一方面体现出了公司较强的市场地位,也体现出了公司较高的产品化水平。恒华科技拥有较高的人均产出,并且过往三年人均产出增速很高,显示了其强大的规模效应,并再次印证了其平台化、产品化程度较高。

风险提示

现金流进一步恶化的风险;电改进度不及预期的风险。

公司合理估值在23.3~27.34元

预计公司18-20年收入分别是11.50/15.55/21.24亿元,同比增长34.4%/35.2%/36.6%;归母净利润分别是2.50/3.42/4.61亿元,同比增长30.3%/36.7%/34.5%;EPS分别为0.63/0.87/1.17元;对应PE分别为31.9/23.4/17.4倍。给予“买入”评级。

安全,增长,云计算,龙头,大数据