上海家化掉队背后:目标多年未完成 降费增效迫在眉睫

摘要: 上海家化(600315)2019年年报已公布,整体财务数据基本面有进一步提升空间。营业收入层面,公司报告期实现75.97亿元亿元,同比增长3.09%,但是新浪财经鹰眼预警显示公司应收账款增长快于营收;

上海家化(600315)2019年年报已公布,整体财务数据基本面有进一步提升空间。营业收入层面,公司报告期实现75.97亿元亿元,同比增长3.09%,但是新浪财经鹰眼预警显示公司应收账款增长快于营收;扣非净利润层面,公司报告期内实现3.8亿元,同比下降16.91%,新浪财经鹰眼预警显示净利中非经营性收益占六成,三费与毛利之比超八成。

上海家化基本面与市值均逊色后起之秀

上海家化是本土历史悠久的日化公司,前身是成立于 1898 年的香港广生行,于 2001 年 3 月在上交所上市。公司主要主要品牌包括六神、佰草集、高夫、美加净、启初、家安、玉泽、双妹和汤美星等。

2013年5月上海家化股价曾达到历史顶峰为76.48元/股(不复权),随后公司股价又逐渐下行。上海家化在A股曾一度是化妆品行业市值龙头公司,但2019年9月,上海家化市值被【丸美股份(603983)、股吧】(603983)超越,丢掉了化妆品第一股的地位,2020年1月,上海家化市值又被珀莱雅(603605)超越。截止2月24日收盘价计算,上海家化市值为185.5亿元,丸美股份为309.8亿元,珀莱雅市值为235.1亿元。

从近几年收入增长看,2015年至2018年及2019年三季报,丸美股份营业收增速分别为10.76%、1.42%、11.94%、16.52%、14.77%;珀莱雅营收增速分别为-5.45%、-1.33%、9.83%、32.43%、33.35%;而上海家化2015年至2019年营收增速分别为9.58%、-8.97%、8.82%、10.01%、6.43%。以上数据可以看出,近年,上海家化个位数的营收增速相对落后于丸美股份与珀莱雅。

再从公司净资产收益率(加权)看,2015年至2018年及2019年三季报,丸美股份净资产收益率分别为40.87%、31.29%、34.19%、35.57%、20.78%;珀莱雅净资产收益率分别为43.08%、31.76%、27.93%、18.28%、13.45%;而上海家化2015年至2019年净资产收益率分别为46.5%、3.88%、7.16%、9.68%、9.21%。以上数据可以看出,上海家化净资产收益率自2015年两位数大幅下降后一直保持在个位数水平。值得一提的是,上海家化2017年后净资产收益率有所提升,但2019年出现下滑态势。

以上财务数据只是“果”的反馈,但上海家化市值被后起之秀追上具体的“因”又会是什么呢?基于以上疑问,我们透过数据进一步从公司业务、财务层面去挖掘其市值掉队的深层次原因。

迷失一:执行效率迷失,多年经营业绩目标未达成

在平安入局后,上海家化内部曾出现一些内部矛盾风波,最终以前董事长葛文耀、前总经理王茁等人出局结束。在风波平息后,上海家化迎来了管理层大换血,董事长职位先后分别由谢文坚先生与张东方女士担任。那新的管理层经营效果如何?我们或许可以将其经营计划目标与实际经营结果进行对比。

2015年,上海家化经营计划显示,公司管理层力争实现营业收入增幅不低于18%,归属于母公司的净利润保持两位数增长,确保经营业绩持续增长。然而这一年公司营业收入与归母净利润增速分别为9.58%和146.12%。

2016年,上海家化经营计划显示,公司管理层力争营业收入实现两位数的增长,在5大核心细分市场中市场占有率持续提高,公司总体实现高于市场的平均增长目标。然而这一年公司营业收入与归母净利润增速分别为-8.97 %和-90.23%。

2017年,上海家化经营计划显示,公司管理层力争营业收入相比2016年度扣除代理销售花王产品业务后的营业收入,实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为8.82%和93.95%。

2018年,上海家化经营计划显示,基于 2017 年公司经营情况,结合 2018 年度宏观经济状况、居民消费增速、日化行业发展状况、市场竞争格局等因素对公司影响的分析判断,2018 年公司管理层力争营业收入同比实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为10.01%和38.63%。

2019年,上海家化经营计划显示,结合2019年度宏观经济状况、居民消费增速、日化行业发展状况、市场竞争格局等因素对公司影响的分析判断,2019年公司管理层力争营业收入同比实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为6.43%和3.09%。

综上可以看出,公司历年经营计划均未达成目标。这或间接说明公司管理层经营效率较低。值得一提的是,2015年公司管理层税前报酬总额由994.28万元上升至1686.68万元。

此外,根据新浪财经鹰眼预警显示,上海家化非主业经营性收益占净利润之比较大。2015年至2019年,公司营业外收入、公允价值变动净收益、投资净收益、其他收益等之和分别为18.25亿元、0.77亿元、1.95亿元、3.16亿元、3.41亿元,占当期净利润之比分别为82.58%、35.65%、50.00%、58.52%、61.22%。这进一步说明公司账面利润有一大部分来自非经营性收益贡献。

注:A等于营业外收入、公允价值变动净收益、投资净收益、其他收益等之和;B为净利润

迷失二:渠道策略迷失,重渠道轻品牌?线上渠道有待进一步提高

上海家化的营销策略以渠道驱动为主。自前董事长谢文坚先生上位之后,其垂直领导“百货事业部”、“现代渠道事业部”、“专营店事业部”和“数字化营销事业部”等四大部门。从组织结构或可以看出其对渠道管理的重视。

但是,此时中国市场渠道发生变化,线下渠道逐渐被线上渠道蚕食,同时线上渠道又对公司品牌提出了更高要求,即满足品牌三角关系(产品力、传播力、销售力)的产品更容易达成线上交易。

根据国信证券研报显示,自2014年线上渠道占比增长趋势明显,2018 年电商已经越居成为日化第一大渠道,占比 27.40%;商超在近年来呈现加速下滑迹象,2018 年已跌至 24.5%的占比;同时,日化专营店CS 渠道一直保持稳定的增长,目前的销售额占比已经达到 19.9%。此外,百货业态一度相对低迷,2018 年销售额占比为 18.1%。在线下渠道中,百货专柜及免税渠道主要为国际品牌把持,而本土品牌主要渠道为 KA(商超大卖场)和CS(日化专营店)渠道。

与此同时,根据相关调查研究显示,美国千禧一代与中国95后在品牌观念上发生了深刻变化,具体表现为对品牌溢价接受度的降低,以及更加热衷于尝试和推荐单品,即明星单品正成为化妆品成功切入市场的核心竞争力之一。因此,化妆品企业的竞争上策是在全产业链围绕明星单品布局,以点带面,带动品牌与渠道的双丰收。

对比上海家化的营销,以2016年一亿元独家冠名天猫双十一为例,公司仅以“上海家化”为名进行独家冠名,并未推出一款明星单品冠名。这种大而泛的品牌冠名或难以让用户对其品牌形成强烈的感知,推广效果或有待考量。

在谢文坚执掌家化时代,其线上销售额有所增长但销售占比却相对较小。2014年至2016年,公司线上渠道销售占总收入比分别为7.7%、9.5%和16%。2018年,上海家化线上渠道占整体收入占比为22%,而珀莱雅线上渠道占比高达44%。2019年上海家化线上渠道为34%,这或说明上海家化线上渠道有待进一步提高。

值得一提的是,新董事长兼CEO 张东方女士上任以来,将公司营销体系由渠道驱动变为品牌驱动。取消原有“百货事业部”等四大部门,新设“品牌管理办公室”和“渠道管理办公室”。组织结构变动后,“品牌管理办公室”将统筹旗下十大品牌的运营及资源调配,“渠道管理办公室”将统筹八大渠道战略的落地,两部门负责人分别可直接向CEO汇报,组织结构由“渠道驱动”向“品牌驱动”转变。

需要指出的是,对于渠道驱动向品牌驱动转变,或需要一分为二的看待。业内人士表示,中国市场呈现出二元结构市场,对于中心城市,消费者的购买更多来自品牌认知才会交易,属于品牌市场,而对于低线市场,渠道驱动虽然有所减弱但仍然有效。

迷失三:经营效率之困,降费增效迫在眉睫

从公司产品结构看,公司毛利率相对较低的个人护理产品收入依然占大头。

上海家化通过自主培育或并购不断完善在日化领域的全品类布局,覆盖品类包含美容护肤、个人护理和家庭护理。从公司产品构成上看,2019年报告期内,公司美容护肤产品收入占比为34%(毛利率72.62%),个人护理产品收入占比为65%(毛利率58.58%),家居护理为4%(毛利率46.62%)。

在个人护理产品,主要包括启初、高夫、六神及汤美星。

来源:官网

从产品结构可以看出,个人护理占大头,与护肤品相比,其毛利率略低。因此,这对其经营效率提出更高要求,具体到财务数据则主要表现费用率控制及经营性资产周转水平的管理层面。那公司经营效率具体如何呢?

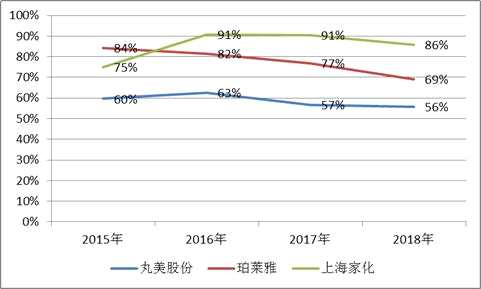

首先,从公司费用率看,以三费(销售费用、管理费用、财务费用)与毛利润之比,看看公司费用效率如何。

2015年至2018年,丸美股份三费与毛利润之比分别为60%、63%、57%和56%;珀莱雅对应比值分别为84%、82%、77%、69%;而上海家化对应的比值分别为75%、91%、91%、86%。2019年上海家化该比值为89%。从以上数据可以看出,上海家化三费与毛利润比值大于两家同行,同时该比值同行有下降趋势而上海家化则改善并不明显。在收入增长较逊色于同行情况下,其费用管控水平有待进一步提升。

其次,从公司自身周转水平看,其应收账款与存货周转水平均逊色于丸美股份与珀莱雅。

从自身变化看,公司应收账款与存货周转天数呈现持续上升趋势。2015年至2019年,上海家化存货余额由6.77亿元上升至9.25亿元,其存货周转天数由90.63天上升至111.88天;应收账款由7.62亿元上升至12.29亿元,其应收账款周转天数由39.80天上升至53.53天。这些利空好消息对于上海家化的股价来说是不好的,而股票跌了钱去哪儿了也是一直以来股市中投资者的疑问。

再对比同行看,以2018年财报数据为例,上海家化存货周转天数为110.15天,而丸美股份存货周转天数为87.19天,珀莱雅为89.08天;上海家化应收账款周转天数为49.35天,而丸美股份应收账款周转天数为1.38天,珀莱雅为9.99天。这说明说明公司库存管理及应收款项管理水平有待进一步提升。(夏虫/文)

占比