业绩8连降 国产“剃须刀之王”飞科电器之殇

摘要: 一家从成立时就定位于“凭借科技,一路向前飞”的“科技”公司,20多年来一直凭着别人的技术授权,靠在央视、地方卫视等主流电视频道的强势广告宣传,成为中国个人护理电器领域占据半壁江山的“剃须刀之王”。

一家从成立时就定位于“凭借科技,一路向前飞”的“科技”公司,20多年来一直凭着别人的技术授权,靠在央视、地方卫视等主流电视频道的强势广告宣传,成为中国个人护理电器领域占据半壁江山的“剃须刀之王”。

从“凭借科技,一路向前飞”的定位,以及中国个人护理领域占据半壁江山的信息,相信很多人都能够猜出这是哪家公司。没错,今天锐眼哥要跟大家说的就是飞科电器(603868)(603868.SH)这家公司。

说起飞科,大家应该是非常熟悉的,或许很多人也正在用着飞科的剃须刀、电吹风产品,质量如何大家自有评判。

但它作为国内个人护理领域的“一霸”自2016年上市之后,其收入、利润等关键财务指标持续下滑,至今年上半年,飞科的营收已经连续7个季度下滑,难道中国的男人们都不刮胡子了吗?

仔细想来,飞科电器营收、利润的持续下滑还是有一定必然性的。比如,轻研发、没自己的核心技术,在线上流量红利正在消失的当下却大举布局电商渠道等等。

剃须刀卖不动,利润八连降

飞科电器的最新定位是一家集剃须刀等个人护理电器、家居生活电器及电工电器研发、制造、销售于一体的企业,主要产品包括剃须刀、电吹风、女士剃毛器、电熨斗、加湿器、延长线插座等,目前还在积极向厨电领域拓展,与小米生态链企业纯米科技合作。

从飞科最新一大堆战略定位来看,锐眼哥感觉,飞科电器已经有点病急乱投医了,主打产品剃须刀、电吹风卖不动了,就开始大笔研发各种新品,甚至脱离个人护理电器领域,贸然进入电工电器、厨房电器领域,结果是越研发利润被挤压的越严重!

2019年,飞科电器实现营收37.59亿,同比下滑5.45%。其中,电动剃须刀营收24.29亿,同比下滑11.12%,占总营收的64.73%;电吹风营收6.62亿,同比增长8.52%,占总营收的17.56%。

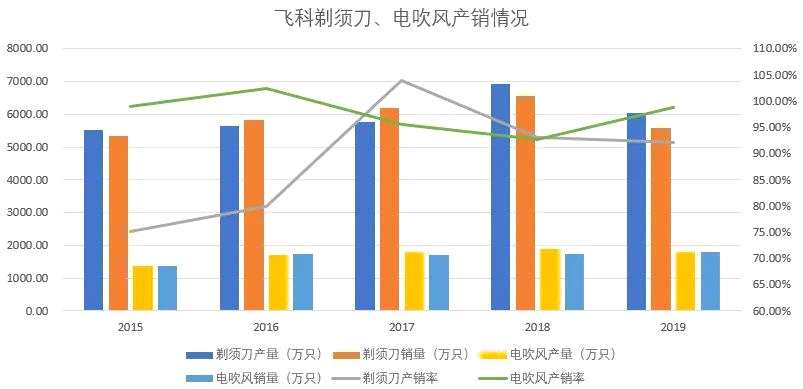

产销量及库存来看,2019年,电动剃须刀产量6057.59万只,同比下滑12.49%,销量5585.58万只,同比下滑15.06%,库存1227.79万只,同比增长62.47%,产销率92.20%;电吹风产量1814.68万只,同比下滑3.65%,销量1794.40万只, 同比增长2.76%,库存374.78万只,同比增长5.72%,产销率98.88%。

(数据来源:锐眼哥整理)

从飞科两款主打产品的产销量变化来看,自2016年之后产销率就持续下滑,说明市场需求逐渐减弱。虽然近三年的产销率一直保持在90%以上的高位,但同时也要注意到两款产品的产量连续数年滞涨的瓶颈。

上市之前,2015年电动剃须刀产量就达到5523.03万只,2016年上市融资扩产后,到2019年电动剃须刀产量才6057.59万只,4年产量扩张不足10%。

由于两款主打产品产量的缓慢扩张以及逐渐下降的产销率,飞科电器的整体营收增速也随着放缓,至今上半年已出现连续7个单季度营收下滑的情况,第三季度微增2.16%。

(数据来源:同花顺)

今年三季度虽然终结了营收7连降的“窘境”,但利润方面却还是坐实了8连降,连续八个单季度净利润下滑。

(数据来源:同花顺)

飞科今年第三季度出现了明显的增收不增利的情况,原因在于,在电动剃须刀和电吹风两款主打产品销量越来越不行的情况下,公司开始发力研发投入,试图通过对新品的研发来改变目前的困境!

轻研发,没有自己的核心技术

作为国内“剃须刀之王”,飞科电器一直采用的“自产+外包”的轻资产生产模式,自产主要用于新品研发后的试产及标准化,标准化后再委托给外包企业生产。

这种模式应该说还是非常有优势的,企业可以牢牢将制造业微笑曲线的两端研发和营销掌握在自己手上,而将低端的制造环节委托外部加工,采取这种模式的典型企业就是苹果。

然而,为何飞科却不能像苹果一样,成为一家立足世界的伟大企业呢?问题就在于,飞科从成立之初就没有自己的核心技术,之后也一直不重视研发,直到最近两年才一下子明白过来,要自己搞研发。

飞科上市之前每年的研发投入占比都在1%,2012年-2014年的研发投入占比分别为0.75%、0.76%、0.79%,远低于【苏泊尔(002032)、股吧】(002032)、九阳、老板等小家电同行。直到上市前夕才将研发投入占比提升到1%以上,2019年是上市之后研发投入最高的年,占比达到2.26%。

(数据来源:锐眼哥整理)

与持续的低研发相反的是,飞科电器每年的销售费用率都在10%左右,上市前的2012年-2015年则更高,分别为14.43%、13.03%、12.44%、10.23%,上市之后只有2017年和2018年的销售费用率低于10%。

这一点其实很好理解,公司自己也说,多年来持续在央视五套、东方卫视等全国性主流电视频道通过硬广投放、电视栏目冠名等方式进行强势广告宣传,近年来有全面拥抱互联网新媒体,几乎包括所有大型互联网平台都有广告投放。

那么,问题是,在长期“重营销,轻研发”的模式下,飞科如何成为占据国内个人护理电器领域半壁江山的“剃须刀之王”呢?答案是直接使用别人的技术!

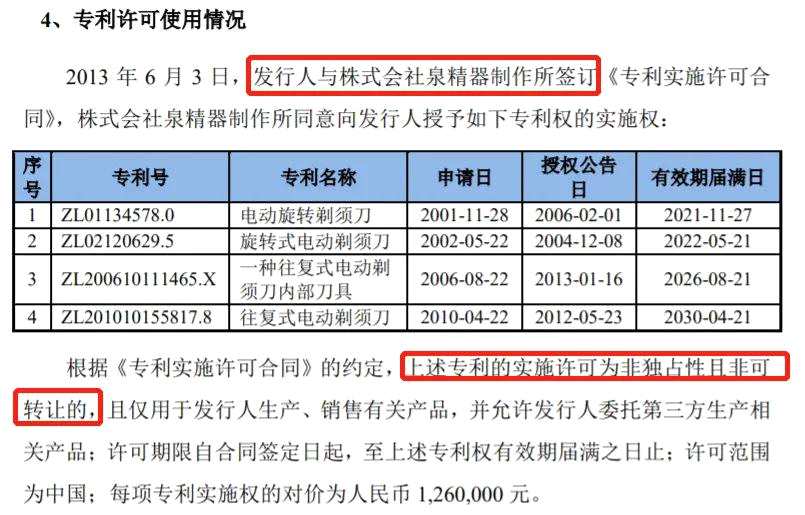

根据公司招股书显示,2013年6月3日,公司与日本株式会社泉精器制作签署《专利实施许可合同》,专利实施的许可为非独占性且非可转让的,仅限于公司生产销售有关产品,许可范围为中国,且每项专利将支付126万的对价。

(飞科电器招股书截图)

根据合同,电动旋转剃须刀的有效期将在明年11月到期,其余几项专利也将分别在2022年5月、2026年8月、2030年4月到期。

正是这样的一份专利授权许可,让飞科剃须刀在过去几年里以极低的研发投入获得了超过40%的毛利率。2013年剃须刀毛利率为30.94%、2014年为34.59%,2015年-2019年分别为41.96%、43.29%、45.35%、45.71%、44.95%。而公司自己的专利则主要集中于外观设计方面,招股书披露的122项专利中,有88项为外观设计型专利。

(飞科电器招股书截图)

当然,公司自己也有一些自己的实用新型专利产品,比如电熨斗、挂烫机、加湿器、延长线插座等产品,但这些产品的毛利率都在个位数,比如电熨斗和挂烫机2019年的毛利率还是负数,加湿器的毛利率仅为1.2%。

主打产品没有自己的核心技术,只有外观设计专利,虽然有较高的毛利率,但等到专利授权到期时候又该怎么办呢?自己虽然也在搞一些研发,但自己研发的产品毛利率又太低,飞科电器的核心竞争力又是什么呢?

线上红利消失时,全面拥抱互联网

飞科的销售模式主要为经销商销售,2013年-2015年公司来自经销商的收入占比分别为97.32%、99.22%、98.98%,截至2015年底共有520家经销商,到2019年末经销商数量虽然扩大到749家,今年上半年已降至701家。

另一方面,公司电商收入的占比从2015年的37.07%提升到2019年上半年的55.80%,但是电商收入的绝对值却从2018年上半年的9.68亿降至9.60亿,降幅0.83%。

(数据来源:锐眼哥整理)

值得说明一下的是,公司除了在招股书中披露过年度电商渠道的收入,上市之后就只在半年报中披露电商渠道的收入,而在2019年半年报电商渠道收入下滑后,在今年的半年报中也未披露电商渠道的收入。这一点还是很难理解的,难不成是因为半年报不需要审计的原因才在半年报中披露电商渠道的收入?但为啥今年又不披露了?不理解!

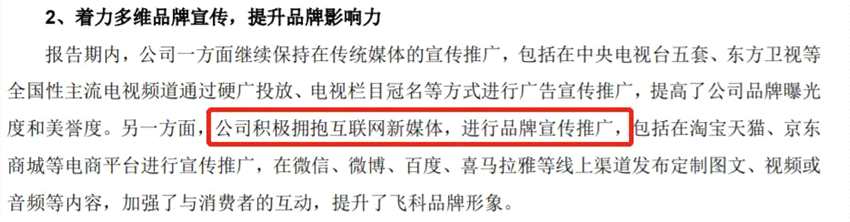

不过,在来自电商渠道的收入增速放缓并出现下滑后,在2019年年报中,公司还高喊“积极拥抱互联网新媒体”,包括在淘宝天猫、京东商城等平台进行宣传推广,在微信、微博、百度、喜马拉雅等线上渠道发布定制图文、视频或音频等内容,加强与消费者的互动。

(飞科电器2019年财报截图)

同时,公司还称,要加强与新兴电商平台的合作,开展短视频、直播等社交电商销售模式。

飞科电器在营收和利润双降后“病急乱投医”,在电商渠道收入下滑后却宣布全面拥抱互联网新媒体,在直播带货参差不齐的当下又匆忙加入直播带货的行列。

看来公司只在反思自己渠道不够好,没有抓住移动互联网的流量,却从来不反思自己产品的质量问题!

飞科虽然占据国内个人护理电器近一半的市场份额,但是却一直做的是中低端产品。近年来,随着国内的消费升级,对于小家电来说,消费者更愿意去消费品牌更强、形象更高端、质量更好的产品,就剃须刀而言国内消费者开始逐渐从飞科转向飞利浦。

为什么消费者会逐渐放弃价格更便宜的飞科呢?因为飞科的质量比不了飞利浦,就锐眼哥自己的感觉来说,飞科的剃须刀电池很快就不行了,而且它的刀头也容易脱落,基本用一两年就不能用了!

因此,锐眼哥认为,飞科的问题其实并不在渠道,而是在产品品质。

剃须刀