可转债申购价值分析:欧派转债今日可申购

来源: 互联网

作者:佚名

摘要: 投资要点欧派转债的下修条款触发要求相对较高,赎回和回售条款并无特别之处,其纯债价值约为86.57元,面值对应的YTM为2.45%,债底保护尚可。静态看预计目前平价下欧派转债上市首日获得的转股溢价率在1

投资要点

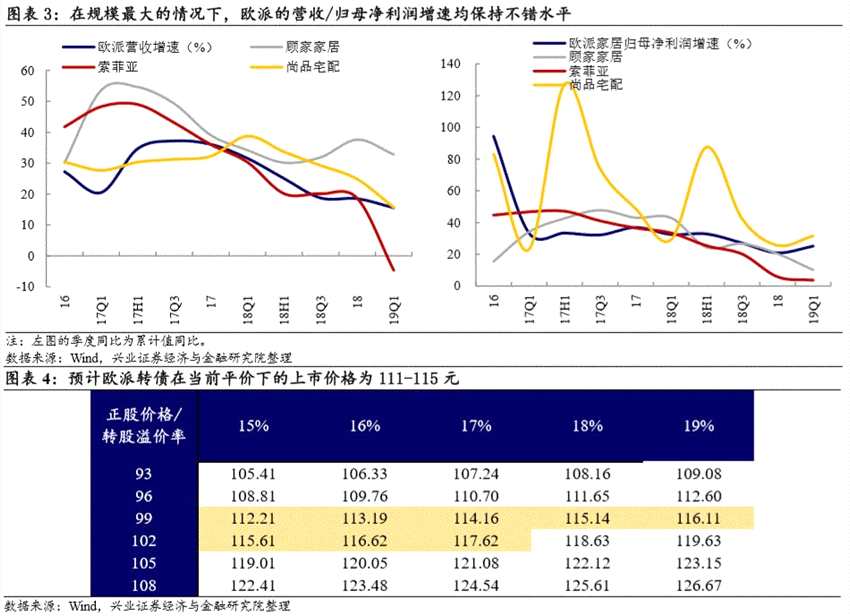

欧派转债的下修条款触发要求相对较高,赎回和回售条款并无特别之处,其纯债价值约为86.57元,面值对应的YTM为2.45%,债底保护尚可。静态看预计目前平价下欧派转债上市首日获得的转股溢价率在15%-19%区间内,价格为111-115元。

考虑到股东配售理应比较积极,留给市场的规模约为4.5亿元(30%左右)。假设网上参与75-90万户,按打满计算中签率约为0.05%-0.06%。欧派转债上市定位较高是正常现象,不排除在强势上市后出现一定幅度回调,而考虑到股东可能上市初期减持,这反而是二级投资者最好的入场机会。另外,2018年下半年至今家具表现本就较弱,估值逐渐合理,具有一定配置价值。结合权益市场短期有压力、中长期乐观的心态,转债是合适的配置品种。

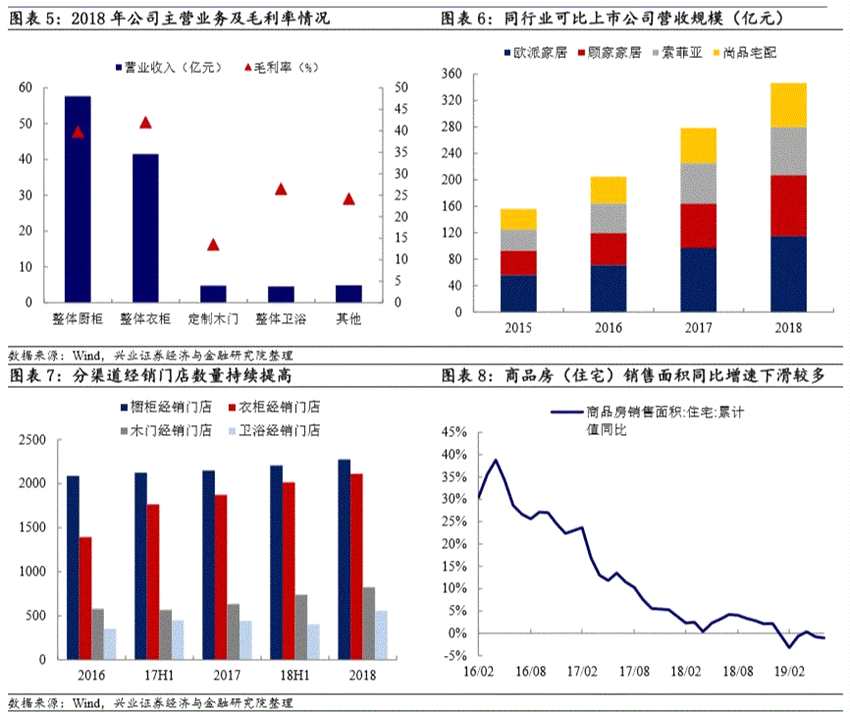

【欧派家居(603833)、股吧】成立于1994年,是国内定制家居行业龙头企业。2016年公司全屋定制Mall落地,标志着欧派大家居战略的正式实施。截至目前,A股家具行业内欧派家居的市值超过400亿元,是第二位顾家家居的两倍有余。公司核心业务为整体橱柜与整体衣柜,且2018年出现“量价齐升”。公司以经销为主要销售形式,不过大宗业务收入增长较快:一方面,精装修接受程度提高推动家具商大宗业务发展;另一方面当房地产景气度有所下降时大宗业务有利于绑定核心客户,但代价可能在于现金流让步,这是值得关注的一点。

在政策偏紧的情况下房地产销售面积同比增速自2016年以来维持下行趋势,这对家居行业有一定负面影响,同时也导致行业竞争更加激烈,龙头家具公司毛利率所有分化但整体承压。不过欧派家居表现较好,公司多品类、多渠道发展是维持成长性的重要因素,盈利相对稳定也是一个吸引投资者的优势。

风险提示:行业竞争加剧、地产下滑超预期、新业务拓展风险等。

报告正文

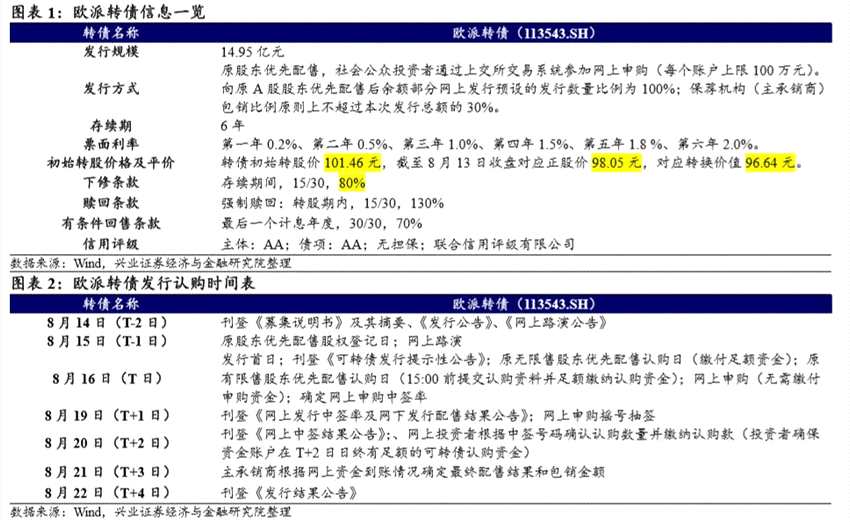

8月13日晚间,欧派家居发布公告将于2019年8月16日在网上共发行14.95亿元可转债,本次募集资金(扣除发行费用)将全部用于清远生产基地(二期)建设项目(拟投入募集资金4亿元,以下同)、无锡生产基地(二期)建设项目(1.95亿元)、成都欧派智能家居建设项目(9亿元)。

1

欧派家居打新分析与投资建议

下修条款触发要求相对较高,债底保护尚可

欧派转债的下修条款触发要求相对较高,赎回和回售条款并无特别之处。按照中债(2019年8月13日)6年期AAA企业债估值4.99%计算,到期按110元赎回,欧派转债的纯债价值约为86.57元,面值对应的YTM为2.45%,债底保护尚可。若所有转债按照转股价,即101.46元进行转股,则对总股本(流通盘数量占比为77.49%)的摊薄幅度为3.51%。

静态看,预计首日上市价格为111-115元

截至8月13日收盘欧派转债对应平价96.64元,评级AA。欧派家具是公认的家具龙头,无论从市值、营收/净利润增速来看,表现均非常优秀,即使2018年行情景气度整体下行,公司仍旧保持了不错业绩。同是家居领域的顾家转债当前转股价值仅约81元,但转债价格也达到了109元附近,指向转债投资者对于这类基本面较高、现金流优秀标的的偏好。预计欧派转债上市时与同样有行业龙头地位、股票关注度较高的雨虹转债类似(评级AA+,8月13日平价96.64元对应转债价格116.16元),但由于欧派行业景气度不高,可能定位略低。

静态看,预计目前平价下欧派转债上市首日获得的转股溢价率在15%-19%区间内,价格为111-115元。

仅设网上,预计中签率0.05%-0.06%,是合适的配置品种

仅设网上,预计中签率0.05%-0.06%,是合适的配置品种

根据最新数据,欧派家居的前三大股东分别为姚良松、姚良柏和红星喜兆投资有限公司,分别持有股权68.54%/8.77%/4.14%。其中,大股东姚良松承诺优先配售8.00亿元,占可转债总额的53.51%。考虑到近期转债市场关注度较高,且欧派转债破发风险很小,预计股东配售积极,留给市场的规模约为4.5亿元(30%左右)。

欧派转债仅设置网上发行。8月1日发行的好客转债(评级AA、规模6.3亿元,同样仅设网上,且属于家具行情)网上申购户数达到53.63万户,欧派转债的基本决定其打新热度大概率更高,同时相对于8月初当前股价较低,安全边际也更有保证。假设网上参与75-90万户,按打满计算,中签率约为0.05%-0.06%。

考虑到股东配售比例较大、投资者关注度较高两个因素,欧派转债上市定位较高是正常现象,不排除在强势上市后出现一定幅度回调(实际上这个现象在优质券中并不少见,如绝味转债),而考虑到股东可能上市初期减持,这反而是二级投资者最好的入场机会(打新能获得的筹码本身也太少)。

另外,由于下游地产行业的因素2018年下半年至今家具表现本就较弱,估值逐渐合理,具有一定的配置价值。结合权益市场短期有压力、中长期乐观的心态,转债是合适的配置品种。

2

欧派家居基本面分析

衣橱核心业务表现亮眼,但地产景气度下滑可能制约成长

欧派家居成立于1994年,是国内定制家居行业龙头企业,旗下拥有“欧派”、“欧铂尼”、“欧铂丽”等品牌。公司由橱柜定制业务起步,于2003、2006、2010年进军卫浴、定制衣柜、定制木门行业。2016年公司全屋定制Mall落地,标志着欧派大家居战略的正式实施。截至目前,A股家具行业内欧派家居的市值超过400亿元,是第二位【顾家家居(603816)、股吧】的两倍有余。

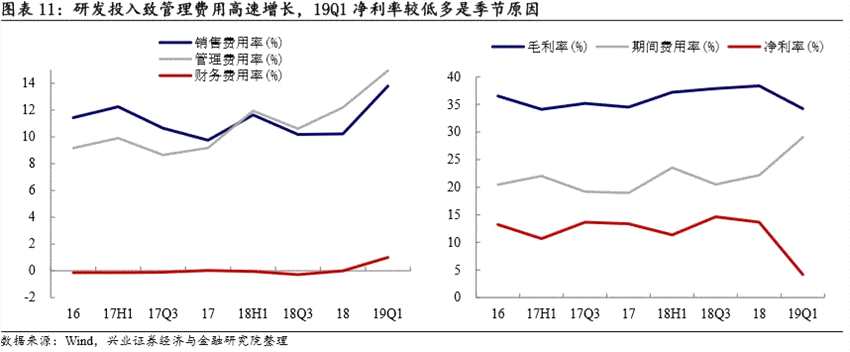

公司核心业务为整体橱柜与整体衣柜,且2018年出现“量价齐升”。2018年公司整体厨柜、整体衣柜收入占比分别为50.09%/36.04%:前者营收同比增长7.67%,毛利率同比上升3.11个百分点至39.81%;后者营收同比增长25.86%,销售单价同比增长6.93%,毛利率上升7.23个百分点至41.97%。另外公司定制木门与整体卫浴业务高速发展,2018年分别实现营收4.74亿元/4.53亿元,同比增长47.69%/49.51%

公司以经销为主要销售形式,大宗业务收入增长较快。2018年公司经销店营收占比达到81.64%,同比增长15.05%,毛利率上升3.80个百分点至35.75%。截至2018年底公司主要产品经销商数净增超500家,门店数净增超770家,保障零售渠道收入增长。公司与保利地产、和记黄埔、华润等知名房地产商建立合作关系,大宗业务收入快速增长,占比约12%,营收同比增长47.04%,毛利率达上升1.52个百分点至49.48%。一方面,精装修接受程度提高推动家具商大宗业务发展;另一方面当房地产景气度有所下降时大宗业务有利于绑定核心客户,但代价可能在于现金流让步。2018年公司预收款同比下降7.55%、应收票据与应收款项合计增长77.46%可能是如此写照。

在政策偏紧的情况下房地产销售面积同比增速自2016年以来维持下行趋势,这对家居行业有一定负面影响,同时也导致行业竞争更加激烈,龙头家具公司毛利率所有分化,但整体承压(不过欧派家居表现较好)。2019年一季度二线城市新房和二手房成交有所回暖,这也是彼时轻工家居、建材行业出现上涨的核心因素,但二季度这种趋势并未维持。根据兴证地产团队的观点,往后看:1)全年销售面积、销售金额预计与去年持平或小幅下降;2)一二线和三四线的分化越发明显,随着棚改计划的调整三四线城市地产销售下行压力较大

盈利能力相对稳定是较大优势

盈利能力相对稳定是较大优势

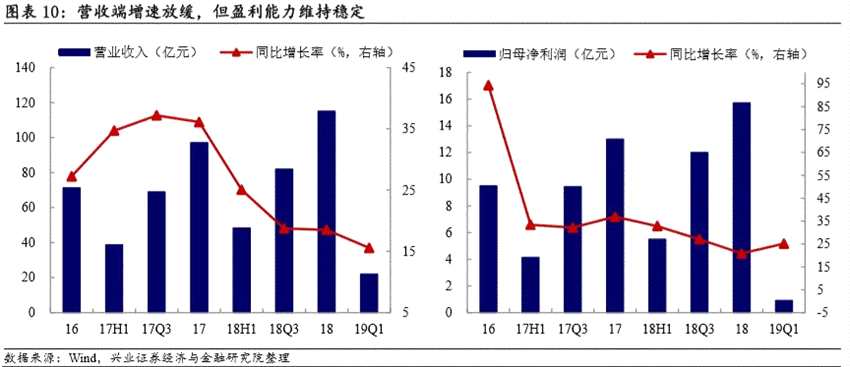

2017年是家具行业发展的“黄金一年”,公司实现营业收入97.10亿元,同比增长36.11%;实现归母净利润13.00亿元,同比增长36.92%。报告期内最大的亮点在于衣柜营收同比增长62.98%。受到原材料价格上涨、人工成本攀升及大宗业务占比增加影响,报告期内公司毛利率略有下滑2.03个百分点至34.52%,但出色的费用率管控使得营收增长来带的成果得以保留。

2018年公司实现营业收入115.09亿元,同比增长18.53%,归母净利润为15.72亿元,同比增长20.90%。受地产景气度下降的影响公司业绩增速有所下滑,但仍然维持行业较高水平。分业务看,规模最大的橱柜/衣柜业务量价齐升,营业同比增速为7.67%/25.86%,毛利率同比增长3.11/7.24个百分点。在门店不断增加的同时,公司顺应流量端的变化加强电商和大宗业务的发展,全年电商引流业绩销售占比达20%,大宗业务营收同比增速达47%。可能是受到抢占市场和研发投入的影响,公司期间费用率同比提高3.20个百分点达到22.15%,不过公司综合毛利率提高3.86个百分点至38.38%覆盖了期间费用率的上升,在家具行业中实属难得。如此情况下公司报告期内净利率小幅上升0.28个百分点至13.66%。

19Q1公司业绩表现靓丽,报告期内实现营业收入/归母净利润22.03亿元/0.92亿元,同比增长15.57% /25.14%,公司多品类、多渠道发展是维持成长性的重要因素。19Q1公司净利率和经营活动现金净流量均好于去年同期,不过应收账款同比同比大增约200%,环比增长51%,这一情况仍然值得重视,也可能是公司短期内对经营策略的调整所致。

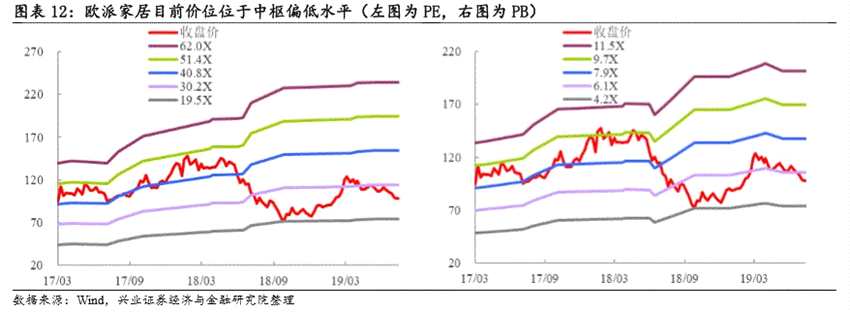

估值位于历史中枢偏低水平,横向相比估值仍高

估值位于历史中枢偏低水平,横向相比估值仍高

截至8月13日收盘,欧派家居 PE(TTM)26.8倍,PB(LF)5.79倍,相比于家具(申万二级)行业公司定位显着较高,市值随后的顾家家居、索菲亚估值(PE/PB)分别为18.2/4.32,16.7/3.99。

2020年3月公司有占解禁前流通股344%的股份解禁,股权质押比例较低。截至19Q2基金持有公司比例达到9.82%,相比19Q1降低3.27个百分点,不过北上资金持股比例基本保持稳定,从19Q1的7.99%小幅下降至7.65%。

风险提示:行业竞争加剧、地产下滑超预期、新业务拓展风险等。

风险提示:行业竞争加剧、地产下滑超预期、新业务拓展风险等。

关键词:

审核:yj115

编辑:yj127

公司,家居,同比,增长,业务