申万债券:期债震荡之中见活力 转债关注低估值个券

来源: 互联网

作者:佚名

摘要: FR0071年期互换下行0.10bp至3.49,5年期互换利率下行0.73bp至3.92,SHIBOR3M1年期互换下行2.75bp至4.75,5年互换利率下行3.69bp至4.76。品种间利差(Sh

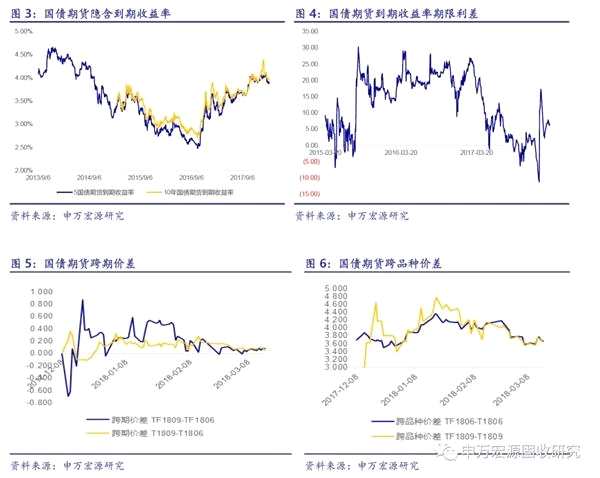

FR0071年期互换下行0.10bp至3.49,5年期互换利率下行0.73bp至3.92,SHIBOR3M1年期互换下行2.75bp至4.75,5年互换利率下行3.69bp至4.76。品种间利差(Shibor3M-FR007)1Y收窄2.65bp,5Y收窄2.96bp.FR007的1*5期限利差收窄0.63bp,Shibor3M的1*5期限利差收窄0.94bp。上周资金面出现一定反复,隔夜及7天资金上行,但存单以下行为主,互换利率下行,尤其是Shibor3M互换下行幅度明显,互换品种间及期限利差收窄,反映市场风险偏好降低,FR007(1年)与10年国开收益率利差SwapSpread走阔,也反映债券市场震荡趋势,整体而言市场对于资金面较为乐观,互换未来大概率持续下行。

上周现券收益率小幅下行,期货明显上涨后呈现震荡行情。国债期货1806合约价格5年下跌0.06%,10年下跌0.13%,计算所得国债期货隐含到期收益率,1806合约5年下行1.29bp收于3.88,10年上行1.54bp收于3.97,国债期货5*10期限利差上行2.83bp,收于9.44bp.5年1806活跃最廉券IRR收于0.52%,基差0.80,10年1806活跃最廉券IRR收于-0.16%,基差0.99, 5年合约TF1806减仓3246手,10年T1806减仓5479手。跨期价差T1809-T1806收窄0.03,跨品种价差TF1809-T1809走阔0.1。

我们前期强调的贴水将逐步加深的逻辑逐步得到市场印证。当前活跃券的贴水的程度,5年0.8,10年1.0附近,应该说贴水程度较深。从理论上说,基差可以分解成现券票息收益-未来三个月远期资金成本,这个差额逐步扩大,主要原因是资金面下行预期,以及新发券票息提升,这实际上意味着杠杆套息空间的逐步打开。另外,从交易的角度,在当前这个位置,恰恰相反,绝对配置收益较高,且资金面较为宽松,这就导致多头肯定选择配置现券为主。贴水的加深,可以理解为市场逐步由熊转牛的信号。

国债期货方向上,我们认为仍然有上冲的动力,且期限利差将进一步走阔,上半年的期货操作,主要矛盾可能由基本面转向货币政策及监管层面。近期期货震荡行情,受诸多因素扰动:1)两会结束2)美联储加息3)经济数据4)季末跨季及MPA考核,均会对资金面有一定扰动;MACD+Kdj动态止盈止损模型,较长周期的主要均线仍然处于下行趋势,高频信号在2月26日已经发出多开信号,但低频信号仍然显示空头仓位。根据当前央行的公开市场投放,MLF的加量不加价,以及下调银行拨备率红线、增加银行资本金等操作而言,我们更加期待“中性”而非“偏紧”的货币政策,是存量博弈转增量市场的关键点。

曲线及跨期策略:随着资金面预期持续好转,短端利率有进一步下行的空间,长端利率的下行,可能需要等待经济数据的进一步确认。目前2:1的5*10操作,基本上等于在5年上0.1比例的多头。做多期限利差尚有空间。跨期方面,目前跨期价差在零值附近波动,市场行情进一步明朗,可以看到次季合约上涨力量逐步增强。

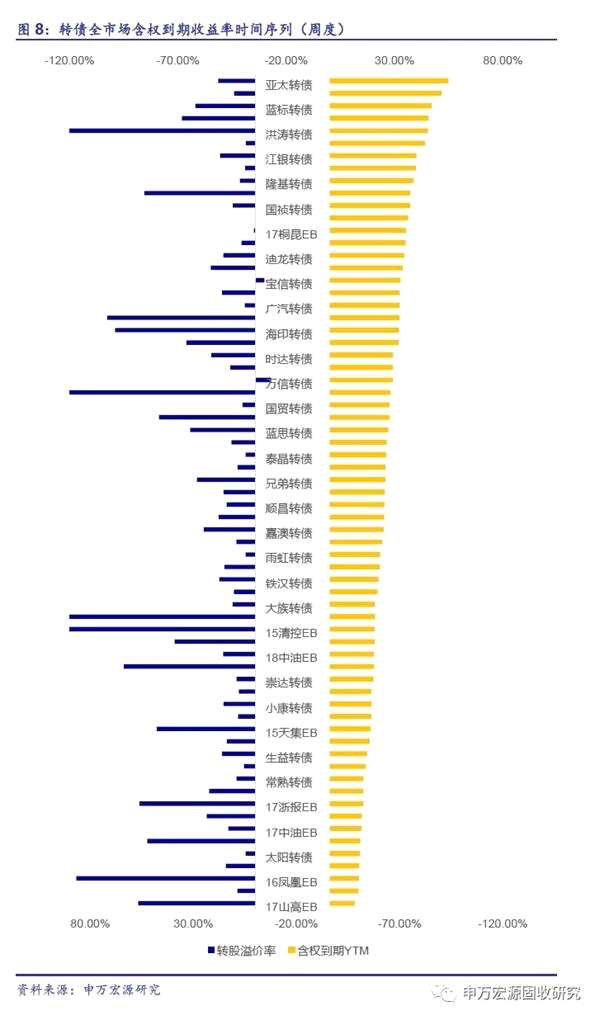

转债及EB:上周转债市场,个券含权到期收益率仍以上行居多,全市场加权的含权到期收益率继续上行1.26%至26%。整个转债市场含权到期收益率逐步向顶部29%靠近,转债估值进入配置区域,建议优选个券进行配置。目前推荐的含权YTM较高,转股溢价率较低个券:亚太、特一、众信、江银、东财、隆基、国祯、双环、赣锋、桐昆。就变化而言,性质朝着更好方向发展的转债(含权YTM上升,转股溢价率下降)的转债有:双环、东财、万信、亚太、久立、赣锋,建议关注。

正文

1。资金面与利率互换

上周隔夜质押回购利率上行0.72bp收于2.63,7天回购利率上行5.99bp收于3.03,Shibor3M下行2.9bp收于4.71。同业存单发行利率1个月上行1.87bp至4.90,3个月下行5.64bp至4.84,6个月下行3.78bp至4.97.FR0071年期互换下行0.10bp至3.49,5年期互换利率下行0.73bp至3.92,SHIBOR3M1年期互换下行2.75bp至4.75,5年互换利率下行3.69bp至4.76。品种间利差(Shibor3M-FR007)1Y收窄2.65bp,5Y收窄2.96bp.FR007的1*5期限利差收窄0.63bp,Shibor3M的1*5期限利差收窄0.94bp.FR007(1年)与10年国开收益率利差Swap Spread走阔4.10bp。

上周资金面出现一定反复,隔夜及7天资金上行,但存单以下行为主,互换利率下行,尤其是Shibor3M互换下行幅度明显,互换品种间及期限利差收窄,反映市场风险偏好降低,FR007(1年)与10年国开收益率利差Swap Spread走阔,也反映债券市场震荡趋势,整体而言市场对于资金面较为乐观,互换未来大概率持续下行。

2。现券与国债期货

上周现券收益率小幅下行,期货明显上涨后呈现震荡行情。5年期国债现券收益率上行1.06bp收于3.69,10年期国债现券收益率下行1.24bp至3.82,现券5*10期限利差下行2.30bp至12.31bp,现券曲线继续走陡。国债期货1806合约价格5年下跌0.06%,10年下跌0.13%,计算所得国债期货隐含到期收益率,1806合约5年下行1.29bp收于3.88,10年上行1.54bp收于3.97,国债期货5*10期限利差上行2.83bp,收于9.44bp.5年1806活跃最廉券IRR收于0.52%,基差0.80,10年1806活跃最廉券IRR收于-0.16%,基差0.99, 5年合约TF1806减仓3246手,10年T1806减仓5479手。跨期价差T1809-T1806收窄0.03,跨品种价差TF1809-T1809走阔0.1。

我们前期强调的贴水将逐步加深的逻辑逐步得到市场印证。随着现券借贷、利率互换等对冲手段逐渐丰富成熟,期货贴水的中枢逐步由0.6~0.8附近降低至0.4~0.6附近,会较之前略有降低,所以当前活跃券的贴水的程度,5年0.8,10年1.0附近,应该说贴水程度较深。

从理论上说,基差可以分解成现券票息收益-未来三个月远期资金成本,这个差额逐步扩大,主要原因是资金面下行预期,以及新发券票息提升,这实际上意味着杠杆套息空间的逐步打开。另外,从交易的角度,我们可以做如下理解:由于期货的天然套保属性,以及证监会规定的、公募基金的期货操作性质以套保为主,实际上期货操作的力量可以分为投机的多头与套保的空头。在天然套保属性下,什么情况下多期货会比多现券是更优的选择呢?那就是资金面较紧、但市场情绪较好,博取小波段的交易策略,而绝非配置策略,因为期货的无票息、高波动属性,实际上不存在收益率越高越配的逻辑。在当前这个位置,恰恰相反,绝对配置收益较高,且资金面较为宽松,这就导致多头肯定选择配置现券为主,这也是我们强调做陡曲线最好用多5年现券而非多5年期货的原因,投机性的多头减少了,贴水自然增加了。这样的一个变化逻辑,也导致贴水的加深,可以理解为市场逐步由熊转牛的信号。

国债期货方向上,我们认为仍然有上冲的动力,且期限利差将进一步走阔,上半年的期货操作,主要矛盾可能由基本面转向货币政策及监管层面。近期期货震荡行情,受诸多因素扰动:1)两会结束2)美联储加息3)经济数据4)季末跨季及MPA考核,均会对资金面有一定扰动;持仓量增加基本来自于多头,前期持仓量已经接近10月份调整前主力合约7万手左右,上周主力合约持仓有一定减少,需要密切关注是否有存量资金流入,防止存量博弈行情;根据我们的MACD+Kdj动态止盈止损模型,较长周期的主要均线仍然处于下行趋势,高频信号在2月26日已经发出多开信号,但低频信号仍然显示空头仓位。根据当前央行的公开市场投放,MLF的加量不加价,以及下调银行拨备率红线、增加银行资本金等操作而言,我们更加期待“中性”而非“偏紧”的货币政策,这是存量博弈转增量市场的关键点。

曲线及跨期策略:随着资金面预期持续好转,短端利率有进一步下行的空间,长端利率的下行,可能需要等待经济数据的进一步确认。目前2:1的5*10操作,基本上等于在5年上0.1比例的多头。做多期限利差尚有空间。跨期方面,目前跨期价差在零值附近波动,市场行情进一步明朗,可以看到次季合约上涨力量逐步增强,但基于资金成本变动较小,跨期价差走阔幅度可能不会太大。

3。转债与EB

我们将之前散见于策略会报告的转债含权到期收益率模型做了系统梳理,详细内容参见我们基于波动率建模的转债含权YTM的衍生品报告,专题对含权收益率在择时与择券当中的应用做了比较详细的说明,对持有转股型转债与交易型转债亦有探讨。

上周转债市场,个券含权到期收益率仍以上行居多,全市场加权的含权到期收益率继续上行1.26%至26%。整个转债市场含权到期收益率逐步向顶部29%靠近,转债估值进入配置区域,建议优选个券进行配置。目前推荐的含权YTM较高,转股溢价率较低个券:亚太、特一、众信、江银、东财、隆基、国祯、双环、赣锋、桐昆。就变化而言,性质朝着更好方向发展的转债(含权YTM上升,转股溢价率下降)的转债有:双环、东财、万信、亚太、久立、赣锋,建议关注。

关键词:

审核:yj115

编辑:yj127

下行,利差,收益率,利率,上行