存托凭证的双重视角

来源: 互联网

作者:戴康

摘要: ●本期主题:证监会发布存托凭证管理办法征求意见稿2018年5月4日,证监会官网发布了《存托凭证发行与交易管理办法(征求意见稿)》(以下简称“《管理办法》”),向社会公开征求意见。●中国创新企业上市和沪

● 本期主题:证监会发布存托凭证管理办法征求意见稿

2018年5月4日,证监会官网发布了《存托凭证发行与交易管理办法(征求意见稿)》(以下简称“《管理办法》”),向社会公开征求意见。

● 中国创新企业上市和沪伦通是理解《管理办法》的两条主线

中国创新企业上市和沪伦通是起草《管理办法》的两大背景,这也是理解《管理办法》的两条主线。我们认为未来我国证券交易所可能存在两种不同的存托凭证存——中国创新企业存托凭证和沪伦通存托凭证。

● 从中国创新企业上市和沪伦通双重视角解读《管理办法》

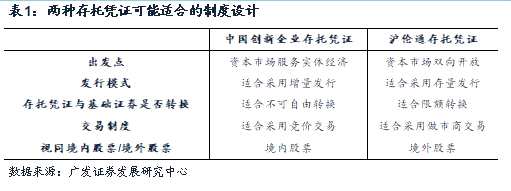

中国创新企业上市的出发点是资本市场服务实体经济,沪伦通的出发点是资本市场双向开放。出发点不同意味着存托凭证发行模式、转换制度、交易制度等会存在差异。

①存量发行还是增量发行?

我们认为,中国创新企业存托凭证适合采用增量发行模式,沪伦通存托凭证适合采用存量发行模式。1)今年3月30日证监会在答记者问中,就中国创新企业发行存托凭证的具体制度安排,明确指出“存托凭证的发行以境外基础股票的发行为基础”;2)增量发行模式下,资金才会切切实实流入到上市公司本身,与中国创新企业存托凭证的出发点——资本市场服务实体经济这一需求相契合;而存量发行模式下,资金是在不同投资者之间转手,与沪伦通存托凭证的出发点——资本市场双向开放这一需求相契合;3)存量发行模式实际上是二级市场交易,增量发行模式实际上是一级市场融资。沪港通/深港通目前只实现了二级市场的交易,技术难度更大的沪伦通在初期不太可能比沪港通/深港通开放程度更大。

②存托凭证与基础证券是否可转换?

我们认为,中国创新企业存托凭证适合采取不可自由转换的制度设计,沪伦通存托凭证适合采取限额转换的制度设计。1)海外上市的中国创新企业估值往往低于A股同类型公司,如果存托凭证可以与基础股票自由兑换,海外投资者将股票转成存托凭证,以更高价格卖给A股投资者。国内和海外的估值溢价会被海外投资者所攫取,且与资本账户尚未完全开放相冲突。因此预计中国创新企业存托凭证与基础证券不可自由转换;2)沪伦通机制的出发点就是推动资本市场双向开放,存量发行模式意味着存托凭证与基础证券需要进行转换。考虑到沪港通开通初期有总额度限制和每日额度限制,预计沪伦通开通初期,会设置总额度转换限额和每日额度转换限额。

③竞价交易还是做市商交易?

我们认为,中国创新企业存托凭证适合采取竞价交易,沪伦通存托凭证适合采取做市商交易。做市商制度的特点是可以提供流动性但交易成本较高。由于投资者往往存在“本土偏好”,即更倾向于投资自己熟悉的本国企业,预计前者的流动性要明显优于后者。预计中国创新企业上市的存托凭证流动性较好,无需靠做市商提供流动性,主要以竞价交易为主;而沪伦通机制下英国伦交所上市公司的存托凭证流动性相对较差,需要引入做市商提供流动性,未来可能主要以做市商交易为主。

● 《管理办法》对A股有何影响?

中国创新企业上市的影响:①创新企业上市未超出A股承载能力,整体虹吸效应不大;②资金不会大规模从“旧蓝筹”流向“新蓝筹”;③进一步增加A股成长股的分化。新经济龙头更受青睐,估值与基本面不匹配的成长股会面临压力;④缺少基本面支持的高估值成长股将面临估值收缩压力,成长股估值体系面临重塑。

沪伦通的影响:对A股短期影响不大,长期有助于推动我国资本市场进一步开放,A股境外投资者占比逐步提高,A股与全球市场联动性将进一步增强。

● 股市流动性跟踪:两融余额下滑

上周两融融资余额减少159亿元,比前一期多减少105亿元。

● 全市场流动性跟踪—“量”:公开市场净回笼

上周逆回购净回笼1100亿元。

● 全市场流动性跟踪—“价”:短端利率下行,上端利率小幅上行

短端利率R007从前值3.05%下行至2.86%,下行19bp;长端利率平稳,10Y国债到期收益率从3.62%上行至3.63%,当周上行1bp。

● 风险提示:存托凭证细则与预期不符、存托凭证对A股影响与预期不符。

报告正文

报告正文

一、本期话题:存托凭证

2018年5月4日,证监会官网发布了《存托凭证发行与交易管理办法(征求意见稿)》(以下简称“《管理办法》”),向社会公开征求意见。

1.1 中国创新企业[1]上市和沪伦通是理解《管理办法》的两条主线

中国创新企业上市和沪伦通是起草《管理办法》的两大背景,这也是理解《管理办法》的两条主线。根据证监会官网披露的起草说明,《管理办法》有两大起草背景——(1)贯彻落实《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(以下简称“《意见》”),充分发挥资本市场服务实体经济发展的需要。先前国务院批转的《意见》对支持创新企业在境内发行上市作出了系统制度安排,并明确了存托凭证的基础制度框架。为了给规范存托凭证的发行、交易及相关活动提供具体法律依据,根据《证券法》和《意见》的相关要求研究制定《管理办法》;(2)稳步扩大我国资本市场双向开放,提升我国资本市场国际化水平的需要。目前证监会正在推进沪伦两地股票市场互联互通机制建设,“沪伦通”项目初期也拟采取存托凭证互挂方式实现两地市场互联互通,制定《管理办法》,对存托凭证的发行上市、存托、托管、信息披露、投资者保护、监督管理、法律责任等作出全面安排,有利于为“沪伦通”项目奠定制度基础。

我们认为,未来我国证券交易所可能将存在两种不同的存托凭证,一种是创新企业上市背景下,中国企业在A股上市发行的存托凭证(以下简称“中国创新企业存托凭证”),另一种是沪伦通背景下,英国伦交所上市公司在我国证券交易所交易的存托凭证(以下简称“沪伦通存托凭证”)。

[1]中国创新企业是指《关于开展创新企业境内发行股票或存托凭证试点的若干意见》中规定的创新企业,既包括境内注册的创新企业,也包括以及通过VIE架构等注册在境外的创新企业(比如阿里巴巴等)。

1.2 从中国创新企业上市和沪伦通双重视角解读《管理办法》

《管理办法》是对《意见》的框架进行了明确和细化,我们在此不再赘述。当前市场对《管理办法》的理解往往偏向于从创新企业上市这一主线出发,而忽略了沪伦通,因此会产生一些模糊点。我们重点分析市场所关注的发行模式、交易制度、是否可转换等几个模糊点。

中国创新企业上市的出发点是资本市场服务实体经济,沪伦通的出发点是资本市场双向开放。出发点不同意味着存托凭证发行模式、转换制度、交易制度等可能会存在差异。我们认为,中国创新企业存托凭证适合采用增量发行、存托凭证与基础证券不可自由转换、竞价交易的制度设计;沪伦通存托凭证适合采用存量发行、存托凭证与基础证券限额转换、做市商交易的制度设计。

(1)存量发行还是增量发行?

(1)存量发行还是增量发行?

未来将有两种不同的存托凭证发行模式——存量发行和增量发行。《管理办法》第八条,“公开发行存托凭证的,……由具备证券承销资格的证券公司承销,但由投资者购买以非新增基础证券为基础的存托凭证以及中国证监会规定无需由证券公司承销的其他情形除外”。这一条背后的含义是,既可以基于增量股票发行存托凭证,又可以基于存量股票发行存托凭证。

我们认为,中国创新企业存托凭证适合采用增量发行模式。原因:1)今年3月30日《意见》公布当天,证监会在答记者问中就试点红筹企业发行存托凭证的具体制度安排,明确指出,“存托凭证的发行以境外基础股票的发行为基础”;2)创新企业A股上市的出发点是资本市场服务实体经济。增量发行模式下,资金才会切切实实流入到上市公司本身;而存量发行模式下,资金只是在不同投资者之间转手。

我们认为,沪伦通存托凭证适合采用存量发行模式。原因:1)沪港通/深港通目前只实现了二级市场的交易,技术难度更大的沪伦通的开放程度不太可能更大。内地投资者可通过这一机制买卖港股标的股票,但不能参与港股IPO或再融资。沪伦通的技术难度比沪港通/深港通更大,预期沪伦通初期可以实现二级市场交易的相互连通,但不会放开一级市场IPO或再融资。存量发行模式实际上是二级市场交易,增量发行模式实际上是一级市场融资;2)沪伦通的着眼于资本市场双向开放,这与创新企业上市着眼于资本市场服务实体经济并不相同。

(2)存托凭证与基础证券是否可转换?

我们认为,中国创新企业存托凭证适合采取不可自由转换的制度设计,沪伦通存托凭证适合采取限额转换的制度设计。中国创新企业A股上市的出发点是资本市场服务实体经济而不是资本市场开放,考虑到海外独角兽上市公司估值往往低于A股同类型上市公司,如果存托凭证可以与基础股票自由兑换,海外投资者将股票转成存托凭证,以更高价格卖给A股投资者。国内和海外的估值溢价会被海外投资者所攫取,且与资本账户尚未完全开放相冲突。因此预计中国创新企业存托凭证与基础证券不可自由转换。而沪伦通机制的出发点就是推动资本市场双向开放,存量发行模式意味着存托凭证与基础证券需要进行转换。考虑到沪港通开通初期有总额度限制和每日额度限制,预计沪伦通开通初期,会设置总额度转换限额和每日额度转换限额。

(3)竞价交易还是做市商交易?

我们认为,中国创新企业存托凭证适合采取竞价交易,沪伦通存托凭证适合采取做市商交易。由于投资者往往存在“本土偏好”,即更倾向于投资自己熟悉的本国企业,预计前者的流动性要明显优于后者。做市商制度的特点是可以提供流动性但交易成本较高。预计中国创新企业上市的存托凭证流动性较好,无需靠做市商提供流动性,主要以竞价交易为主;而沪伦通机制下英国伦交所上市公司的存托凭证流动性相对较差,需要引入做市商提供流动性,未来可能主要以做市商交易为主。

1.3《管理办法》对A股有何影响?

我们在《CDR的迷思与辨析》一文中,指出创新企业上市的影响如下:①创新企业上市未超出A股承载能力,整体虹吸效应不大;②资金不会大规模从“旧蓝筹”流向“新蓝筹”;③进一步增加A股成长股的分化。新经济龙头更受青睐,估值与基本面不匹配的成长股会面临压力;④缺少基本面支持的高估值成长股将面临估值收缩压力,成长股估值体系面临重塑。(详见深度报告《CDR的迷思与辨析》)

未来沪伦通采取存托凭证互挂方式实现互联互通对A股短期影响不大,长期来看有助于推动我国资本市场进一步实现双向开放,A股境外投资者占比将逐步提高,A股与全球资本市场的联动性将进一步增强。

二、股市流动性跟踪

说明:二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周五(2018年5月4日)收盘。

2.1一级市场和二级市场资金流

2.1一级市场和二级市场资金流

(1)IPO融资:上周资金净流出0亿,前一周资金净流出17亿;

(2)重要股东增减持(A股整体):上周重要股东净减持2亿, 其中农林牧渔增持4.96亿;前一周净减持4亿。

(2)重要股东增减持(A股整体):上周重要股东净减持2亿, 其中农林牧渔增持4.96亿;前一周净减持4亿。

(3)新发股票型基金+混合型基金:上周为19.22亿份,前一周为159.07亿份;

(3)新发股票型基金+混合型基金:上周为19.22亿份,前一周为159.07亿份;

(4)融资余额:上周为9700.43亿,前一周为9859.70亿,资金流出159.27亿。

(5)陆港通资金流入净额:上周陆港通(即陆股通净流入减去港股通净流入)资金流入合计33亿,前一周资金流入合计71亿。其中陆股通净流入36亿元,前一周净流入70亿元。

(5)陆港通资金流入净额:上周陆港通(即陆股通净流入减去港股通净流入)资金流入合计33亿,前一周资金流入合计71亿。其中陆股通净流入36亿元,前一周净流入70亿元。

(6)交易费用:上周为24亿,前一周为43亿;

(6)交易费用:上周为24亿,前一周为43亿;

2.2 市场情绪跟踪 (1)融资交易占比:上周为5.7%,前一周为8.5%;

2.2 市场情绪跟踪 (1)融资交易占比:上周为5.7%,前一周为8.5%;

(2)日度换手率:上周为0.6%,前一周为0.7%

(3)股指期货多空情绪指标:上周为89.6%,前一周为87.6%;

(3)股指期货多空情绪指标:上周为89.6%,前一周为87.6%;

(4)机构资金流向:上周机构挂单卖出68亿。

2.3 其他重要指标跟踪

2.3 其他重要指标跟踪

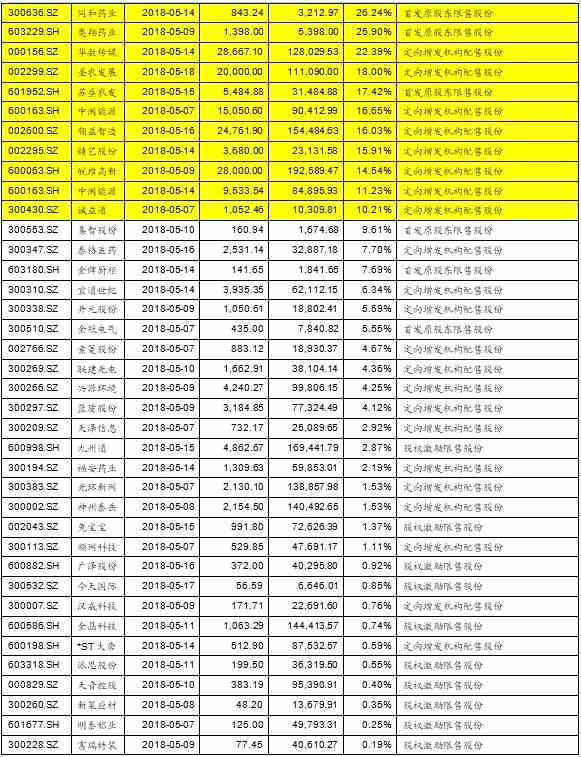

(1)限售股解禁:本周预计限售股解禁361.2亿。

未来两周解禁的限售股:未来两周将有88只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:莱克电气、金能科技(603113)、艾华集团(603989)、新通联(603022)、东方新星(002755)、民德电子(300656)、香山股份(002870)、广信股份(603599)、先达股份(603086)、恒润股份(603985)、先导智能(300450)、永兴特钢(002756)、康拓红外、耐威科技(300456)、金海环境、秦安股份(603758)、山河药辅(300452)、铁流股份(603926)、三鑫医疗、赢合科技(300457)、海利生物(603718)、康斯特、全志科技(300458)、中光防雷、普莱柯、联美控股(600167) 、展鹏科技(603488)、中再资环(600217)、惠伦晶体、寿仙谷(603896)、金溢科技(002869)、金科文化(300459)、鸣志电器(603728)、万通智控(300643)、海鸥股份(603269)、正海生物(300653)、雪峰科技(603227)、创业软件(300451)、奥瑞德(600666)、醋化股份(603968)、鲁阳节能(002088)、鲍斯股份(300441)、双杰电气(300444)、雷迪克(300652)、金陵体育(300651)、新五丰(600975) 、国轩高科(002074)、金龙汽车(600686) 、同和药业(300636)、奥翔药业(603229)、华数传媒(000156) 、圣农发展(002299) 、苏垦农发(601952)、中闽能源(600163)、领益智造(002600)、精艺股份(002295) 、皖维高新(600063) 、中闽能源、诚益通(300430)。

未来两周解禁的限售股:未来两周将有88只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:莱克电气、金能科技(603113)、艾华集团(603989)、新通联(603022)、东方新星(002755)、民德电子(300656)、香山股份(002870)、广信股份(603599)、先达股份(603086)、恒润股份(603985)、先导智能(300450)、永兴特钢(002756)、康拓红外、耐威科技(300456)、金海环境、秦安股份(603758)、山河药辅(300452)、铁流股份(603926)、三鑫医疗、赢合科技(300457)、海利生物(603718)、康斯特、全志科技(300458)、中光防雷、普莱柯、联美控股(600167) 、展鹏科技(603488)、中再资环(600217)、惠伦晶体、寿仙谷(603896)、金溢科技(002869)、金科文化(300459)、鸣志电器(603728)、万通智控(300643)、海鸥股份(603269)、正海生物(300653)、雪峰科技(603227)、创业软件(300451)、奥瑞德(600666)、醋化股份(603968)、鲁阳节能(002088)、鲍斯股份(300441)、双杰电气(300444)、雷迪克(300652)、金陵体育(300651)、新五丰(600975) 、国轩高科(002074)、金龙汽车(600686) 、同和药业(300636)、奥翔药业(603229)、华数传媒(000156) 、圣农发展(002299) 、苏垦农发(601952)、中闽能源(600163)、领益智造(002600)、精艺股份(002295) 、皖维高新(600063) 、中闽能源、诚益通(300430)。

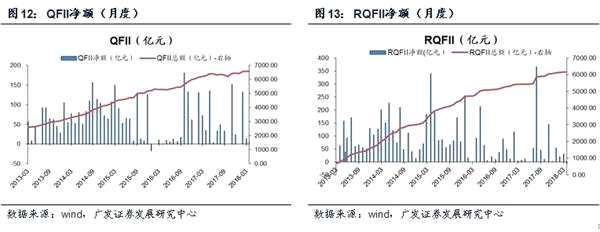

(2)QFII&RQFII净额变化

(2)QFII&RQFII净额变化

QFII净额:4月增加6.6亿元,3月增加13.2亿元;

RQFII净额:4月减少5.1亿元,3月增加30亿元。

三、全市场流动性跟踪——“量”:货币投放及派生 基础货币投放:上周公开市场净投放-1100亿;4月,公开市场操作和广义再贷款合计投放基础货币-360亿,环比增加1789亿元。

三、全市场流动性跟踪——“量”:货币投放及派生 基础货币投放:上周公开市场净投放-1100亿;4月,公开市场操作和广义再贷款合计投放基础货币-360亿,环比增加1789亿元。

信用货币派生:3月,M1增速7.10%(前一期8.50%),M2增速8.20%(前一期8.80%);新增社融13300亿(前一期11736亿),金融机构新增人民币贷款11200亿(前一期8393亿),其中,居民中长期贷款3770亿(-前一期3220亿)。

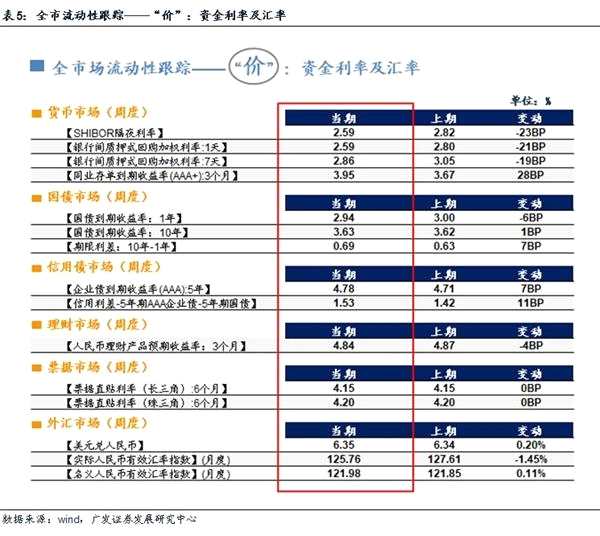

四、全市场流动性跟踪——“价”:资金利率及汇率 货币市场:上周,SHIBOR隔夜利率下行23BP,银行间质押式回购加权利率(7天)下行19BP,3个月同业存单收益率上行28BP;

四、全市场流动性跟踪——“价”:资金利率及汇率 货币市场:上周,SHIBOR隔夜利率下行23BP,银行间质押式回购加权利率(7天)下行19BP,3个月同业存单收益率上行28BP;

国债市场:上周,1年期国债收益率下行6BP,10年期国债收益率上行1BP,期限利差增加7BP;

信用债市场:上周,5年期企业债收益率上行7BP,信用利差扩大11BP;

理财市场:人民币理财产品收益率(3个月)下行4BP;

票据市场:长三角票据贴现率和珠三角票据贴现率不变;

外汇市场:美元兑人民币汇率上行0.2%,人民币小幅贬值。

风险提示 1、存托凭证细则与预期不符;

风险提示 1、存托凭证细则与预期不符;

2、存托凭证对A股影响与预期不符。

关键词:

审核:yj115

编辑:yj127

国创,管理办法,资本市场,流动性,适合